2023年は例年になく、22年からの懸案事項を多く積み残している印象だ。例えば、①ロシア・ウクライナ紛争や台湾海峡を巡る地政学リスクの高まり、それに起因する②エネルギーやコモディティーの供給不安、③サプライチェーン問題、④インフレ懸念──など枚挙にいとまがない。さらには、⑤米国の金融政策の方向性や⑥米国経済の減速も気がかりだ。

いささか憂鬱な気持ちになってくるが、地政学リスクを除けば、他の懸案事項は22年からかなりの時間をかけて織り込みが進んでいるともいえる。さらに、わが国に限っていえば、22年後半より遅まきながら始まった挽回生産、水際対策の大幅緩和に象徴される人流の正常化の効果も期待できる。無論、米連邦公開市場委員会(FOMC)が開催されるたびに神経質な展開になることを覚悟する必要はあろうが、株価水準が大きく切り下がる可能性は低い。

23年後半には、企業業績の追い風となってきた円安や挽回生産の影響が、22年度比でほぼ消滅する。現時点で顕在化していない新たな業績の牽引役が登場しなければ、増益率はゼロ%に近づくことになる。他方、一層の地政学リスクの高まりや、米連邦準備制度理事会(FRB)が実体経済の著しい減速にもかかわらず引き締め姿勢を緩めないなどの極端な事態に陥らない限り、大幅な企業業績の悪化も予想しづらい。こうしたことから、23年度の予想経常増益率を前年同期比で5.2%と見積もっている。

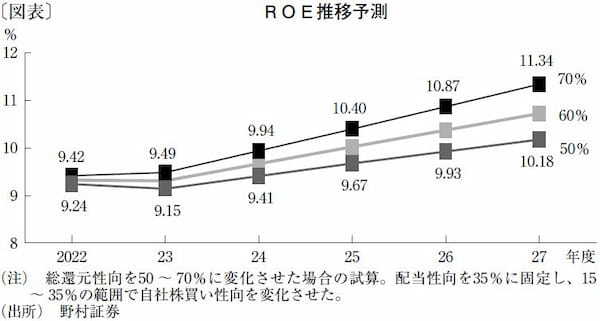

こうした中で注目されるのが、企業の株主還元への姿勢だ。筆者は23年度における日本企業について、増益と予想しているにもかかわらず株主資本利益(ROE)が低下すると見込んでいる(図表)。その要因は、日本企業の総還元性向(税引き利益に対する配当+自社株買いの比率)にある。日本企業の総還元性向は50%程度で、80~100%超で推移する米国と比較すると著しく低い。足元の日本企業においては、50%程度の還元性向では株主への還元が足りず、純資産の増加によって自己資本が積み上がりやすい。23年度は増益率が低水準にとどまることが予想されるため、自己資本の増加が税引き利益の増加を上回り、ROEは低下する。もう一段高い総還元性向の実現は、日本企業の持続的なROE向上のために不可欠だ。

史上最高水準の利益ではあるものの、増益率に急ブレーキがかかる23年度は、株主還元に対する企業の姿勢が問われる年となろう。23年末の日経平均株価は、22年比1桁台の増益と自社株買いなどの株主還元の活発化によって、3万円台をうかがう展開を想定する。

文・野村証券 シニア・ストラテジスト / 伊藤 高志

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない