WTI原油先物価格は6月の1バレル=123ドル台から、12月に入って一時70ドル台まで下落している。その背景には、米欧の利上げや中国における新型コロナウイルスの感染拡大などから、原油需要が伸び悩むとの観測が広がったことがある。

こうした不安定な相場のなか、産油国の間で原油収入の下振れ懸念が高まったことから、OPECプラスは10月5日の会合で、価格維持を目的に生産目標を日量200万バレルまで引き下げた。12月4日の会合でも同方針を維持することを明らかにした。国際通貨基金(IMF)は、主要産油国の安定的な財政運営の目安となる「財政均衡油価水準」を、サウジアラビアで73.3ドル、アラブ首長国連邦(UAE)で63.9ドルと試算している(2022年時点)。これに基づくと、産油国、特にサウジアラビアは70ドル台の原油価格を維持したいと考えている可能性が高い。

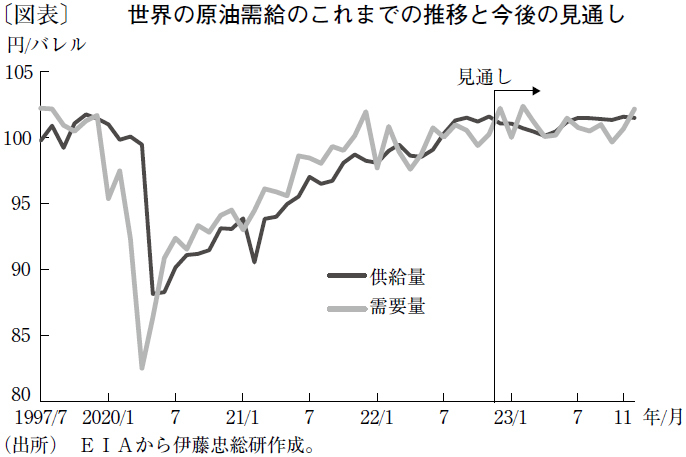

米エネルギー情報局(EIA)は12月時点の予測で、22年末から23年3月にかけての原油需給の先行きを、OPECプラスによる減産実施や冬場の暖房需要の増加により、需要が供給を日量100万バレル程度上回るとしている(図表)。来春にかけては、原油価格に上昇圧力がかかりやすくなるだろう。

加えて、12月5日からG7がロシア産原油への上限価格を設定した。上限価格は1バレル当たり60ドルと、ロシアの主力油種であるウラル産原油の直近の取引価格と同程度であるため、市況全体への影響は軽微とみられる。ただ、ロシアは上限価格の設定に反発し、設定国への原油輸出の停止や減産に踏み切る可能性を示唆しているため、原油の供給減につながる懸念がある。こうした状況に対し、米国は戦略的石油備蓄の追加放出によって原油需給の逼迫を回避し、価格の安定化を図る構えを示している。

だが、原油需要が下振れする可能性も依然としてくすぶっている。中国では、新型コロナウイルスの感染対策が緩和され始めたものの、外出や経済活動の制限自体はなお続くとみられ、景気低迷を通じて原油需要が伸び悩み続けるかもしれない。欧米についても、急速な利上げによって景気が大幅に減速し、原油需要が想定以上に減少するリスクがあるだろう。

原油価格を巡っては、上昇要因と下落要因が混在する状況が当面続く可能性が高い。そのため、23年のWTI原油価格は、サウジアラビアが意識する70ドル強を下値のメドとしながらも、1バレル=70~80ドルのレンジでの一進一退が続くとみる。23年後半以降は、米欧の緩やかな景気回復に伴って原油需要が底入れし、価格も80ドル半ばまで緩やかに上昇する展開を予想する。

文・伊藤忠総研 副主任研究員 / 中浜 萌

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない