12月2日時点の米フェデラルファンド金利(FF金利)先物に基づくと、FF金利は2023年半ばごろまでに5%程度への引き上げが予想されている。11月上旬の時点では、最終的に5%を大きく上回る水準まで引き上げられると予想されていた。だが、10月の米CPIやPPI、PCEデフレーターが軒並み市場予想を下回り伸びが鈍化したことや、ISM製造業などで米国景気の減速が示されたことで、市場には「従来の想定ほど高いFF金利は必要ない」との見方が広がっている

しかし、この間の米連邦準備制度理事会(FRB)のパウエル議長や米連邦公開市場委員会(FOMC)参加者の発言はタカ派的で、市場の織り込みとは対照的な印象でさえある。もちろん、次回12月以降に開催されるFOMCで、利上げ幅を従来の75bpから50bpへ縮小させる姿勢はほぼ共通している。だが、同時に「FF金利の最終的な到達点(ターミナル金利)をより高くし、その水準により長くとどまらせる」可能性にも繰り返し言及しているのだ

本来ならばこの発言は注視すべきだが、現在はそれほど材料視されていないようだ。それどころか、市場参加者は利上げ幅の縮小が早期の利下げ転換を回避し、より高いターミナル金利を実現するためのFRBのリスク管理策であることを理解していない可能性もある

パウエル議長は11月30日に行った講演後の質疑応答で、「私は引き締め過ぎを望んでいない。早期の利下げは私が望むものではないからだ」と発言し、その上で「それが利上げペースを減速させる理由だ。私たちは適切な金利水準を探している」と続けている。つまり、FRBは物価が目標まで十分に低下しないままで利下げを迫られる事態を最も恐れているのだ

それは、万が一でもそうした事態へ陥れば、期待インフレが不安定となり、それを安定化させるために一段と厳しい金融引き締め策が必要となるからだろう。筆者のこうした理解が正しいとすれば、FOMC参加者は想定を上回るリスクを念頭に置いてターミナル金利を設定する可能性が高い

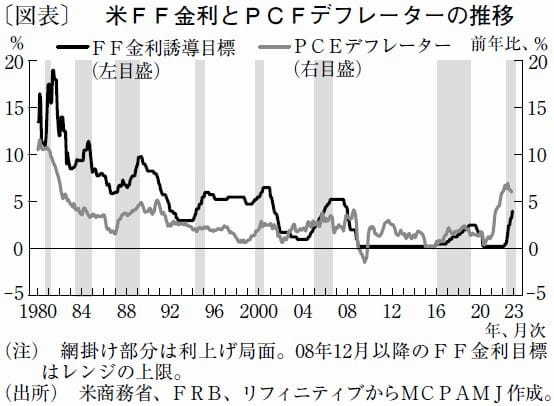

実際、ニューヨーク連邦準備銀行 のウィリアムズ総裁は12月1日、マスコミのインタビューで「根本的にインフレに下向きの圧力をかけるにはFF金利がインフレ率を十分に上回る必要があるとみている」と述べている。足元のPCEデフレーターが前年比6.0%増であることを踏まえると、市場の想定する5%近辺はあまりにも低い。このことは、1980年以降のPCEデフレーターとFF金利との関係を振り返っても明らかだ(図表)

FF金利がPCEデフレーターの伸び率を下回ったまま、利上げ局面が終焉したことはない。筆者はターミナル金利について、市場の織り込む5%ではなく、6%かそれを上回る水準を視野に入れている。

文・MCPアセット・マネジメント チーフストラテジスト / 嶋津 洋樹

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない