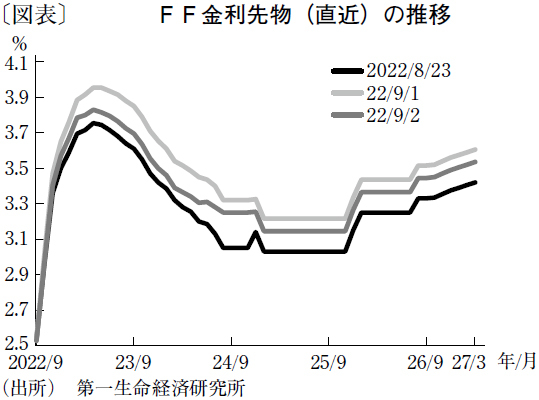

米連邦準備制度理事会(FRB)が連続で大幅利上げを行ったことで、フェデラルファンド(FF)レート誘導目標は7月に2.25~2.50%となり、米連邦公開市場委員会(FOMC)参加者が推測する中立水準(中央値)に達した。さらにFRBは、2022年だけでなく23年の利上げ継続が適切との見方を示し続けている。だが、金融市場では23年の利下げが依然として予想されている。

米国では景気後退がくすぶっており、22年4~6月期の実質GDP成長率(2次推計)は前期比年率▲0.6%(1~3月期同▲1.6%)と、2四半期連続のマイナス成長となった。ただし、22年前半に商取引が小幅に低下した一方で、実質所得、鉱工業生産、雇用者数は6月にかけて堅調な拡大傾向を維持していた。過去の景気後退局面では、これらの全統計が縮小に転じている。こうしたことから、22年前半の米国景気はリセッションに陥っておらず、拡大を続けたと判断できる。8月に入っても、非農業部門雇用者数は前月比31.5万人増(7月同52.6万人増)と堅調な増加ペースを維持した。失業率は3.7%(前月比0.2ポイント増)とやや上昇したものの、自然失業率と推測される4.0%を下回る低い水準での推移が続く。依然として、米国の労働市場は逼迫したままだ。

筆者は、米国経済は22年後半から23年前半にかけて、FRBの大幅利上げや新型コロナウイルスのパンデミックの継続、ロシアへの経済制裁の強化、高インフレの継続、世界経済の減速などによって低成長にとどまると予想する。ただし、供給制約の緩和、不動産や金融資産残高の増加、内外での人の移動の活発化等を背景に個人消費が底堅く推移するほか、設備投資も投資減税終了前の駆け込み需要、エネルギー・環境関連、国防関連の強い需要によって堅調に推移するとみられる。その結果、マイナス成長は回避され、実質GDP成長率は22年が前年比1.6%(21年が同5.7%)、23年が同1.3%と、インフレ低下を促す低い伸びにとどまることが予想される。

同時期のインフレについては、世界的なワクチン接種の進展による供給制約の緩和、新型コロナウイルスの感染拡大ペース鈍化等を受けた就業意欲の回復等により、徐々に収束すると見込まれる。例えば、コアインフレは、22年10~12月期のPCEコアデフレーターがFOMC参加者の予想中央値(前年比4.3%)付近にとどまるのに対し、23年10~12月期には同2%程度に低下すると見込んでいる。

FRBは22年末にかけて金融引締めを大幅に強化し、FF金利誘導目標は3.5%程度になると予想する。だが23年には低成長の持続、インフレの低下傾向を背景に、FRBは様子見に転じよう。その結果、経済はソフトランディングされ、23年末にかけてFRBが政策金利を据え置く公算が大きい。

文・第一生命経済研究所 主任エコノミスト / 桂畑 誠治

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない