(米国商務省経済分析局「金融収支」ほか)

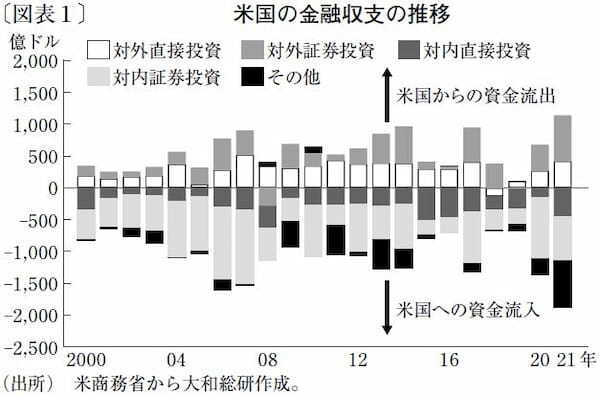

前回は米国の貿易構造を分析したが、今回は金融収支に注目しよう。2010~21年の平均を見ると、米国の金融収支は直接投資と証券投資で約8割を占める。そのうち直接投資は安定して推移しているが、証券投資は変動が大きく、金融収支の全体像に大きな影響を与えている(図表1)。

証券投資を対外・対内向けに分けて金額を見ると、10~21年の対外証券投資が3,124億ドルであるのに対し、対内証券投資は5,403億ドル。一方で収益率(10~21年の平均値)は対外証券投資が3.2%、対内証券投資が2.5%となっている。相対的に収益率の低い米国に、より多くの資金が流れ込んでいるわけだ。

これは、ドルが基軸通貨であることに加え、規模や流動性を備える米国の金融市場が外国資金を引き付けるためだ。なかでも安全性や流動性が高い米国債は、投資対象としての魅力が高く、米連邦準備制度理事会(FRB)によれば、22年3月末時点で発行残高25.5兆ドルのうち約3割が外国によって保有されている。

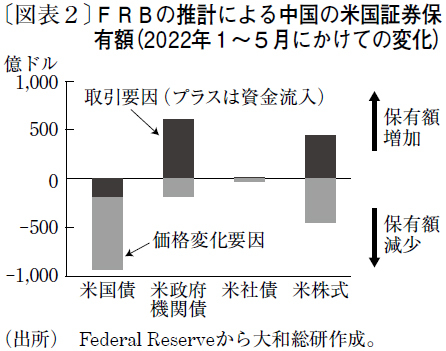

外国からの資金流入は、米国の証券価格が下落すると増える傾向がある。22年に入ってFRBの利上げペースが加速し、米国の債券や株式の価格が下落した局面でも、対内証券投資の増加が見られた。FRBによると、米国の国債、政府機関債、社債、株式に流入した外国資金は22年1~5月で6,695億ドルに達し、21年の年間額5,223億ドルをすでに上回っている。米国債保有額を減らし、ドル依存からの脱却を進めているとの見方がある中国でさえ、資金フローに注目すると、その資金は米国債からは流出しているが米政府機関債等には流入しており、全体で見れば流入超だ(図表2)。

今後も債券市場に多額の資金が流入すれば、FRBが利上げを進めても債券利回りはさほど上昇しないことになる。04~06年の利上げの際には、外国資金の流入によって債券利回りが抑制される状況が長期化し、住宅バブルの一因になった。

足元でも、本稿執筆時点で米国債の利回り上昇は一服している。景気後退への懸念が強まっているためといわれるが、外国からの資金流入の影響もありそうだ。FRBが利上げを進めているほどには、十分な引き締め効果が得られていない可能性がある。

文・大和総研経済調査部シニアエコノミスト / 末吉 孝行

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない