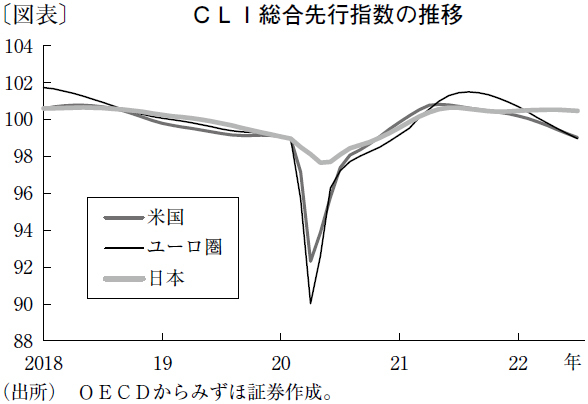

経済協力開発機構(OECD)は8月9日、総合先行指数(CLI)の7月分を発表した。CLIはトレンド対比の経済活動の転換点を6~9カ月先行して予測するよう設計されている。100が長期平均の水準で、指数が100を下回り、かつベクトルが下向きの場合には、その国・地域の景気の先行きを警戒して見ていく必要がある。

米国のCLIの基調判断は、前月の6月分で「成長は勢いを失いつつある」に下方修正され、それが7月も維持された。ユーロ圏全体およびドイツ、フランス、イタリアも同じ基調判断だ。これに対し、日本の基調判断は「安定的な成長」をキープしており、OECDの発表資料には「日本ではCLIはトレンド近辺での安定的な成長を示し続けている」と記述されている。

日本の潜在成長率は米欧に比べてはるかに低く、日本銀行の7月展望レポートによれば「0%台前半」に過ぎない。日本のGDPは、2021年1~3月期から22年4~6月期まで、前期比でのアップダウンを繰り返す「底ばいジグザグ」的な動きになっている。これは、新型コロナウイルス感染拡大の波に振り回され続けてきたことが主因だが、人口減少・少子高齢化が進み、「長生きリスク」とも呼ばれる将来不安が悪材料としてのしかかり、景気が上向く力そのものが弱いこともある。とはいえ、足元は3四半期連続のプラス成長だ。

OECDのCLIからも示唆されるとおり、日本の景気は深い落ち込みがない代わりに、大きく盛り上がることもない。マーケット用語を用いれば「低ボラティリティー経済」である。このことは、日銀の金融政策が景気のアップダウンに振り回される度合いが小さいことにもつながる。米国では、コロナ禍を脱した景気が想定以上に力強く回復したことが需給逼迫につながり、米連邦準備制度理事会(FRB)によるインフレ抑制を目的とした急激な金融引き締めを惹起した。為替市場では、米金利上昇とその背後にある米景気の強さを買うかたちでドル高地合いが続き、ドル円は一時1ドル=139円台に達した。

しかし、金融市場のプレーヤーは、米国の政策金利がそう遠くない将来にピークに達すると判断した上で、景気悪化への対応からFRBが利下げに転じるシナリオを描き始めている。7月に利上げを開始した欧州中央銀行(ECB)についても、ロシアが天然ガスの供給を冬場に止めるリスクを念頭に、利上げが長期間続くことはないと読んでいる。

これに対し、日銀が景気悪化への対応で利下げに動くシナリオはまったく想定されていない。FRBの利下げ転換をにらみ、ドル円相場が年末にかけて125~130円のレンジにシフトしていく際には、そうした日本の景気の特性も隠れた円の支援材料になるだろう。

文・みずほ証券チーフマーケットエコノミスト / 上野 泰也

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない