ライフスタイルやライフステージが変わったタイミングで自動車保険を乗り換えたり、クルマを買い替えたりすることがあると思います。そのような時「等級」はどのように扱われるのか、みなさんはご存知でしょうか?自動車保険の任意保険には「ノンフリート等級制度」という制度があります。今回は、ノンフリート等級制度の仕組みや特徴について解説をします。今後、自動車保険の乗り換えを検討したり、クルマを買い換える予定がある方はぜひ、参考にしてみてください。

目次

ポイント1.ノンフリート等級制度とは?

ポイント2.事故を起こしてしまった場合の等級はどうなる?

ポイント1.ノンフリート等級制度とは?

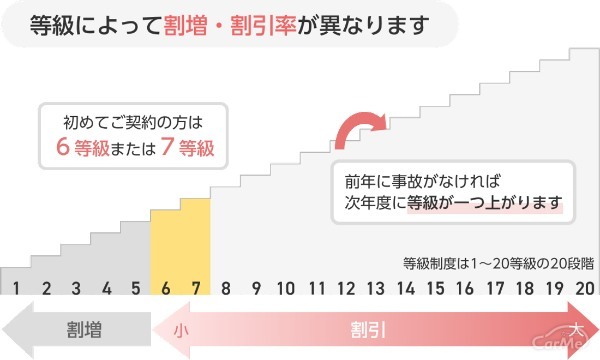

(画像=『CarMe』より引用)

ノンフリート等級制度とは、ユーザーの事故歴に応じて保険料の割引・割増を適用する制度のことです。1等級〜20等級の20段階に区分されており、初めて契約する場合は6等級(契約条件により7等級の場合もあり)からスタートします。

契約後1年間保険を使用する事故などがなければ、次の年度に等級が1つ上がって7等級となります。等級は数字が大きいほど割引率が大きくなり、数字が小さいほど割引率が小さくなります。そして1〜3等級は割増となります。ただし、前契約がない場合、年齢条件によっては6〜7等級でも割増となるケースがあります。

ポイント2.事故を起こしてしまった場合の等級はどうなる?

(画像=『CarMe』より引用)

任意保険に加入し、事故を起こしてしまった場合に保険を使用すると、次年度の契約時に等級が3ランク下がります。しかも同じ等級でも事故なしと事故ありでは事故ありのほうが保険料は高くなります。そのうえ、3等級ダウンの事故ならば、次年度の契約から3年間事故ありの等級が続くのです。