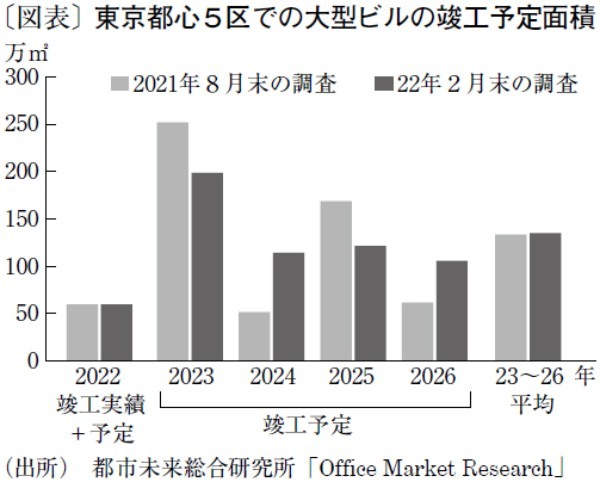

これまで市場では、2023年は東京で大型オフィスビルの竣工が集中し、オフィス床の供給過多が生じる可能性が指摘されていた。東京都心5区で来年竣工が予定されていた大型ビル(注1)の延床総面積は約252万平方メートル(注2)で、04年以降で最多。賃貸床が供給過多となり空室率が上昇すれば、募集賃料を引き下げてテナント誘致を図るため、市況の悪化につながる。

しかし、この懸念は杞憂に終わりそうだ。計画後ずれの公表などで来年の竣工予定面積が従前値から約2割減り、23~26年の4年間に分散することが当社のその後の調査で判明した(図表)。年平均面積は、過去20年の平均を約5%上回る程度の水準にとどまる見通しだ。

一方、オフィス需要の先行きは不透明だ。コロナ禍は落ち着きを見せ始めたが、感染対策とは異なる背景からオフィスの在り方を見直す動きがあり、その広がり次第では都心で需要規模の縮小が生じる。一般に、オフィススペースの見直しは賃貸借契約の満了時期に向けて行われる。そのため、大型ビルに見られる3~5年など比較的長期の定期借家を含め、契約周期が一巡するまでの数年間、見直しが続く可能性がある。

今年5月には、ホンダが国内全部署で出社を原則とした一方、三菱ケミカルホールディングスは一部部署を対象に完全テレワーク制度を恒久化し、出社不要の選択肢を固めたと報道された。ITや専門サービス業などはテレワークとの親和性が高く、オフィスの縮小事例が相次いでいるが、大手製造業でもオフィス見直しにつながる動きが出てきた。今後は、自席を設けないフリーアドレス制で、テレワークと出社を併用するハイブリッドワークが一般化していくと考えられる。市場では増床事例も報じられているが、総じて中小の成長業種の動きに伴うもので、大手の減床と比べて面積は小規模だ。

テレワークに移行してオフィス縮小を図ることは、企業にとって働き方改革とオフィス費用削減の一石二鳥となり、従業員エンゲージメントを高める効果もある。オフィスワークの実態として、出社の意義があるような創造的な業務や組織文化の企業、機微に触れる対面交渉などはごく一部で、日常の事務や定常的な営業などは出社の必然性が低いのではないか。

自然災害やテロ・戦乱に対するリスク管理や事業継続性の観点からも、都心オフィスに人が集まることを見直す動きが進むだろう。こうした点を総合的かつ合理的に考え、「脱オフィス」に向かう企業が今後どの程度続くかで、都心オフィス需要の先行きが決まるだろう。

文・都市未来総合研究所 常務研究理事 / 平山 重雄

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない