販管費40%台はグローバル競争への仲間入りチケット

さらに、私は国内アパレルSPA企業(TOKYO BASEは約半分がセレクト業態であるが)、を比較したとき、「売上高販管費率50%台では話にならない、世界企業と伍して戦うためには40%台、無敵のユニクロ国内事業は驚愕の30%であることを別の論考で説明した。この分析は、あちこちから大きな反響を頂き、競合であるグローバル・コンサルファームからも「もっと詳しく教えてもらいたい」ということで、7月に開催する講演のテーマとなった。余談ながら、こうした分析に対し一部の人間がTwitterで、「しまむらや西松屋チェーンはもっと低いじゃないか」と

反論されている方がいたが、ネットで騒いでいる「アンチ」は、全体の1%以下なので放っておけば良いと私は考えているのだが、周りの友人がうるさいので、一つのケースとして解説しよう。論理的とはこのような流れをいう。 まず、しまむらは、一部自主ブランドを持っているとはいえ、クロスプラス、タキヒョーなど供給業者が供給している「小売」であり、西松屋も「アパレルSPA」ではない。本文をよく読んでいただきたいのは「アパレルSPA」をコストモデル化し、同じ経営環境下で「ユニクロ国内事業」と比較しているのだ。一口にアパレルといっても、機能コストが変わればコストモデルは全く違うので比較対象にならない。これを「リンゴとオレンジの比較」という。 また、出店「抑制」と「販管費の削減」には何の相関性もない。理由は、B2Cの場合は家賃は固定費で「抑制」による売上減少は相対的に家賃費率を「上昇」させ減少させることはない。また、B2Bであれば変動費なので利率は変化しない。ここは会計の教科書ではないのでこれ以上の説明は省かせてもらう。 逆に言えば、セレクト業態を多く持つTOKYO BASEの販管費が40%台であることを見れば、同社がどれほど組織効率が高いかということがわかる。さらに、同社の説明資料には「原価」は記載されていないが、「原価」+「販管費」+「利益」=売上 という単純な構造が頭に入っていれば、簡単に計算できる。これを見れば、確かに同社のHPで谷社長がプレゼンテーションをしている内容と合致する。

販管費が多い=リストラは

頭が硬直化している証拠

「販管費比率が多い」から「人をリストラしなければならない」という化石化した発想をしたがる人が多い。私の教えているスクールでも、経営分析をやるが「販管費」までたどり着いた人は多いものの、直ぐに「リストラせよ」と解決案をだし、それでは、その販管費は何に使っているのかまで調べた人間はいなかった。従業員の立場から言わせてもらえば、「感覚経営」でクビを切られてはたまったものではない。

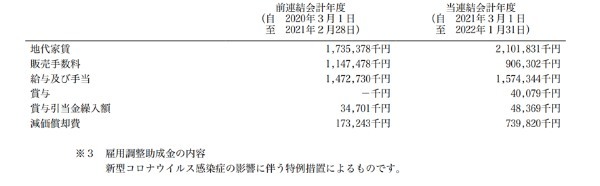

例えば、21年度 TOKYO BASEの販管費の内訳はこのようになっている。

真っ先に上がるのは、「地代家賃」で、21億円もある(20年度は17.3億円)。この「地代家賃」は、下にある「減価償却費」、新規出店に伴う店舗改装費などとシステム開発費とセットで考える必要があるが、ここは一足飛びにコストダウンすればよいというものではない。店舗は利益を生み出す源泉で、最低でも貢献利益ベースでプラスであれば、企業前提の固定費を減らす役割を果たすし、営業利益でプラスであればいくらコストがかかろうが、ここでの費用は必要経費なのだ。

今、分析・改善すべきは、顧客効率とオペレーション効率だ。具体的にいえば、客単価、客粗利、CPAやLTVなど顧客効率計測のKPIであり、利益率を人頭割りしたものがオペレーション効率であり、日本の最大の課題である生産性だ。日本企業は、製造業を除きこの値が極めて低く、例えば、顧客管理については、DEAD会員が80%もいるのに、「当社は数百万人の顧客基盤がいる」、80%以上がゴミ箱にゆくPowerPointを朝から晩まで作っている、あるいは、毎回会議毎に異なるフォーマットの資料が出てくるなどであり、上司に対する忖度文化だ。これからの時代、若手の「Straight talk」を封じ込めれば、若手はどんどん離脱する。周りに気を遣うのが日本企業の良いところであり、「我が社の文化だ」という会社が最も危険で、ある日、外資企業にM&Aされて文化も経営もグローバルスタンダードに無理矢理変えられることになる。