5月3~4日開催の米連邦公開市場委員会(FOMC)の議事要旨が5月25日、公表された。5月FOMCでは 市場予想通りFF誘導金利目標を0.75~1.0%へ引き上げ。また、量的引き締め(QT)を6月1日から開始すると発表した。

会見で、パウエルFRB議長は利上げについて75bpを積極的に検討していないと言及したように、議事要旨では「今後2回の会合で50bpの利上げが適切」との文言を確認した。また「中立的な政策スタンスに早急に移行させるべきとの見解で一致」したとも明記され、インフレ重視の政策姿勢である点を強調した。

ただし、迅速な金融引き締めにより年末に政策調整を評価できるとの認識を表明。ロシアによるウクライナ侵攻や中国のロックダウンに伴う景気下押し効果に言及するほか、インフレ圧力後退に伴う政策調整の必要性が意識されており、FOMC参加者がタカ派一辺倒ではない様子を映し出した。インフレ鈍化に加え、景気減速を確認する局面では、インフレ重視の政策姿勢が労働市場や景気にシフトする蓋然性が高まってきたと言えよう。詳細は、以下の通り。

金融政策について

<利上げ、適切な金融政策姿勢について>

・参加者全員は、米経済は非常に力強く、労働市場は極めて逼迫し、インフレも物価目標の2%を大幅に上回る水準にあるとの認識を支持した。

・こうした状況を受け、全ての参加者は50bpの利上げが適切と判断した。

・参加者全員は、インフレ高進と労働市場のひっ迫が今後の会合での保有資産の縮小開始を保証し、前回より速いペースで縮小となるとの見解で一致した。

・委員会の目標を達成を保証すべく、さらなるFF金利誘導目標のレンジ引き上げを予想した。

・参加者は、適切な金融引き締め(firming)が、供給制約の減退や需給の不均衡などの解消に伴い、長期物的な物価見通しと物価を目標である2%にいずれ収束させる上での一助になると判断した。

・全ての参加者は、物価安定の回復に向け必要な手段を講じる上で強いコミットメントと決意を再確認した。

・この目的のため、参加者は、委員会がFF金利誘導目標のレンジ引き上げと保有資産の縮小を通じて、金融政策のスタンスを中立的な姿勢に早急に移行させるべきとの見解で一致した。

・多くの参加者は、今後2回(couple of)の会合で目標レンジを50bp引き上げることが適切であろうと判断した。

・多くの参加者は、委員会によるこれまでの対話は、政策見通しに関する市場の期待を委員会の評価とより良く一致させる上で役立ち、金融環境の引き締めに貢献したと評価している。

・参加者は、経済見通しは極めて不確実で政策決定は経済指標次第であり、堅調な労働市場の状況を維持しつつインフレを委員会の目標である2%に戻すことに焦点を当てるべきであるとの見解で一致した。

・現時点では、より中立的な金融政策スタンスに迅速に移行することが重要であると判断した。

・また、経済見通しの進展と見通しに対するリスク次第では、抑制的な政策姿勢が適切になる可能性があると指摘した。

・参加者は、ロシアのウクライナ侵攻や中国のロックダウンが米国と世界の経済にとってリスクを高めるとの認識を示した。

・一部(several)の参加者は、金融政策が物価の安定を回復させつつ力強い労働市場の状況を維持する上で直面している課題について言及。

・経済見通しの不確実性の高さに鑑み、適切な政策姿勢を時間をかけて検討する上で、リスク管理への配慮が重要であると判断した。

・多くの参加者は、緩和的な政策を迅速に解除すれば、政策引き締めの効果に加え経済の進展が政策調整をどの程度正当化するか、委員会が年内に評価する上で適した状態になる、と判断した。

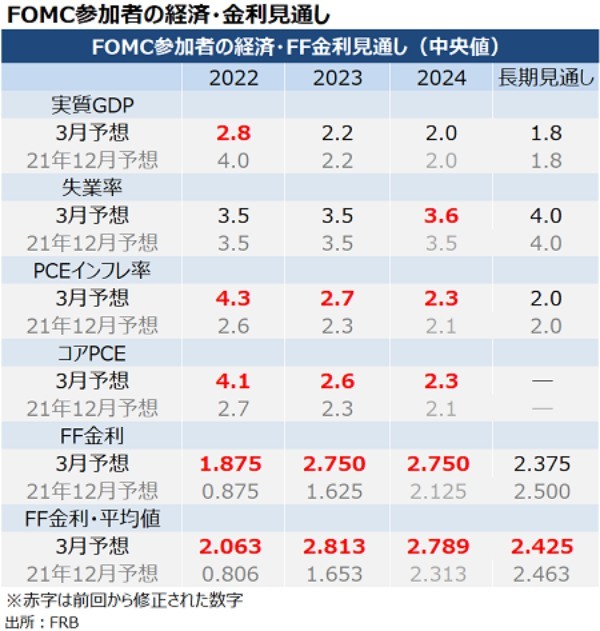

チャート:3月FOMCでの参加者のFF金利見通し

QTについて

・6月1日から、保有資産の縮小を行うと決定した。

・参加者はまた、保有資産の縮小の上限につき、3ヵ月あるいはそれより少し長い期間を経て段階的に導入しうるとの見解で概ね合意した。