ロシアのウクライナへの軍事侵攻により、世界経済が揺れている。ロシアは昨年からウクライナ国境付近に軍隊を集結させていたため、これまでも地政学的なリスクは意識されていたが、悪いシナリオに突入した。

ロシアは外交交渉を放棄した上、今年2月21日にウクライナ東部2地域の独立を認める大統領令に署名。24日には「特別軍事作戦」と称してウクライナ全土に対する軍事侵攻を始めた。北大西洋条約機構(NATO)を中心とする西側諸国は、全面戦争のリスクを回避するため、ウクライナへの軍隊派遣は避けているが、ロシアに対する経済・金融制裁を決定した。具体的には、①個人・企業・銀行(ロシア中央銀行を含む)の資産を凍結することやロシアの一部銀行を国際銀行間通信協会(SWIFT)から排除するといった金融制裁のほか、②ハイテク機器などの戦略物資のロシア向け輸出停止といった貿易制裁がある。

加えて、米国はロシアからのエネルギー輸入を停止し、英国も石油輸入の段階的な停止に踏み切った。EUはロシアへのエネルギー依存度が高く、極端なエネルギー輸入の制限は課せずにいるが、それでもロシア産天然ガスの輸入を2022年末までに3分の1まで削減することを模索している。筆者は、すでに決定した制裁メニューだけでも相当強力だと考えており、こうした公的な制裁に加え、ロシアで経済活動を行う民間企業でも自主的に撤退する動きが広がっているため、ロシア経済の落ち込みはかなり深刻になるだろう。

一方、ロシアは世界的な資源国である。経済・金融制裁はロシアと各国との取引を急減させる。それは、経済的には負の供給ショック(供給減少)を意味し、物価高と生産量の減少をもたらす。制裁強度が高ければ、その「反作用」も大きい。とりわけ、ロシアとの経済・金融取引の結び付きが強い欧州では、供給ショックによる物価高圧力と成長率の下押し圧力が強くなる。欧州中央銀行(ECB)のラガルド総裁は、欧州にとってロシアの侵攻は「分水嶺(watershed)」だと表現する。

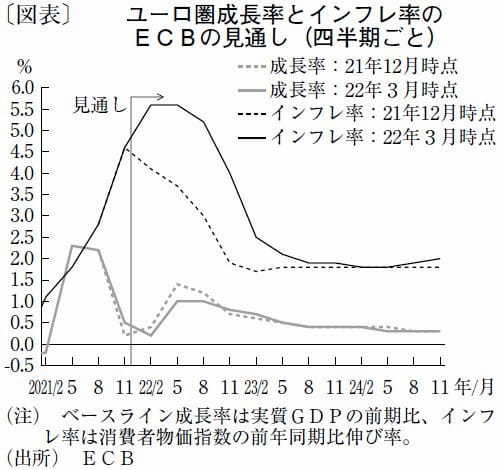

今年の欧州経済は、ワクチン接種の進展によってコロナ禍への耐性を獲得し、ゆっくりだが着実に正常化へ向かうことが期待されていた。だが、スタグフレーション(景気後退と物価高)の懸念は急激に高まっている。ECBが公表している見通しは、21年12月時点では今年のベースライン成長率が4.2%、インフレ率が3.2%だったが、軍事侵攻後の今年3月には成長率を3.7%、インフレ率を5.1%と修正した。景気鈍化と物価高を織り込んだかたちだ(図表)。ECBは、物価安定のために3月に資産購入策の縮小ペースを早めることを決めたが、金融政策の正常化を急げば景気鈍化を招く可能性もある。金融政策のかじ取りは難しさを増している。

文・ニッセイ基礎研究所 准主任研究員/高山 武士

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない