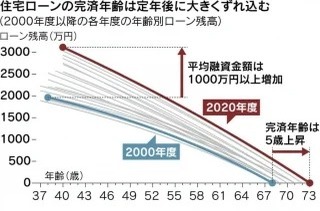

本日の日本経済新聞の記事によれば、住宅ローンの最終返済年齢が平均で70代に入り、経済的に苦慮している人が増えているそうです(図表も同紙から)。

住宅金融支援機構のデータによれば、2020年度の借入利用者のローン完済の平均予定年齢は73歳。20年間で5歳上がっています。

そのために、定年後もローン返済のために、仕事を続けざるを得ない人も増えています。

このような話を聞くと「借金=悪」と言う発想に陥りがちです。しかし、借金自体が必ずしも悪いわけではありません。「やっても良い借入」と「やってはいけない借入」があるのです。

ポイントは、ローンの返済を誰が行うかです。

この記事で取り上げている住宅ローンは、自分で稼いだ収入からローン返済する必要があります。だから、ローン返済が終わるまで働き続けなければいけないのです。

ところが、不動産投資を投資用ローンを使って行うと、返済は自分の収入ではなく、賃貸物件の入居者の家賃から行うことができます。

もし、家賃収入がローン返済より大きければ、毎月差額分のキャッシュフロー(現金収入)が得られます。しかも、ローンの元本返済部分は、実質的な資産形成になります。自分の隣にいる「目に見えないちっちゃいおじさん」が、自分のローンを勝手にせっせと返済してくれるイメージです。

住宅ローンは、シニアの経済的破綻を招くことがありますが、投資用ローンを使った不動産投資は、シニアの経済的基盤を築いてくれるのです。

ただし、投資対象を間違えるととんでもない結果になってしまいます。

今月SHINOBY’S BAR 銀座で開催するこちらのセミナーでは、会社員で投資用ローンを活用した資産形成に成功した個人投資家が登壇し、リアルにその成果を皆様にお見せします。

やったこともないのに、批判しかしない「評論家」の話ではなく、リスクを取って実践する「投資家」の話を聞いてみてください。

編集部より:このブログは「内藤忍の公式ブログ」2020年10月5日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。

文・内藤 忍/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?