(日本銀行「企業物価指数」)

昨年来、世界的にインフレ懸念が高まっている。長らく物価が上がらないといわれてきた日本も例外ではない。今回から3カ月間、日本の物価動向を各種統計から読み解いていきたい。

昨年後半以降、新型コロナウイルスのワクチン普及に伴う世界的な経済活動の回復により需要が盛り上がる一方で、供給がそれに追い付かず、原油や食料などの国際商品市況が高騰した。米国などの財需要の強さに加え、電力高に伴うアルミの製造コスト増、ラニーニャ現象による穀物価格上昇など供給面の要因も相まって、商品市況は高値での推移が続いた。

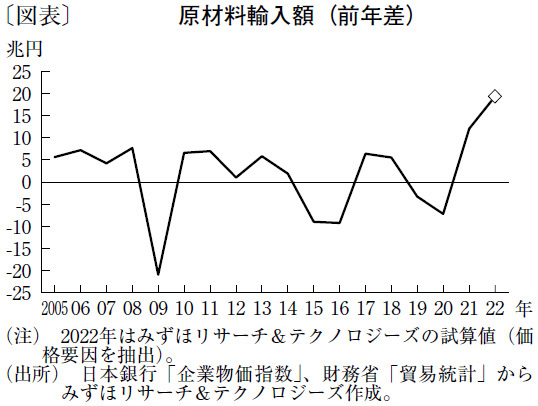

資源の多くを輸入に依存する日本にとって、こうした商品市況の高騰は輸入コストの増加(交易条件の悪化)につながる。日本の輸入物価は石油化学製品や金属、木材など幅広い品目で急上昇し、昨年11月には輸入物価指数(円ベース)の上昇率が前年比45.3%と比較可能な1981年1月以来の最高値を記録し、その後も高止まりが続いた。2021年の原材料輸入額(食料品、原料品、鉱物性燃料等)は、前年から12.2兆円の増加となった。

今年に入り、商品市況の高騰リスクはさらに高まっている。ウクライナ情勢を受け、ロシアからの資源輸出が停滞するとの懸念から、原油や天然ガスなどのエネルギー分野や、アルミ、パラジウム、プラチナ、ニッケルなど金属関連に加え、小麦など穀物の価格が急上昇している。

対ロシアの経済制裁が強化・長期化し、資源大国であるロシアからの供給が大幅に減少する事態となれば、これらの商品価格の上振れが予想され、日本にとっても影響は大きい。仮に商品市況が2月末時点の水準から4月にかけて50%程度高騰し、その後横ばいで推移すると(注)、22年の原材料輸入額は前年比で19.4兆円増に膨らみ、21年に引き続き大幅に輸入コストが増加することになる(図表)。

こうした輸入コストの増加は、日本の所得が海外に流出する(日本国民の実質的な購買力が低下する)ことを意味し、企業・家計の負担に帰着する。原油等の投入・産出構造を踏まえて負担の7割が企業、3割が家計に帰着すると想定すると、輸入コストが19.4兆円増加した場合、企業に13.6兆円、家計に5.8兆円の負担が発生する計算になる。

企業の負担は原材料・運送コストの増加による企業収益の減少、家計の負担はエネルギーや食料品を中心とした物価上昇による実質所得の減少というかたちでそれぞれ顕在化する。設備投資や賃金、個人消費が下押しされ、先行きの日本経済の回復が阻害されるリスクが高まっている点に注意したい。

文・みずほリサーチ&テクノロジーズ 上席主任エコノミスト / 酒井 才介

提供元・きんざいOnline

【関連記事】

・通貨主権を奪われず、競争に勝つためのCBDCの議論を進めよ

・中国景気を加速させる3つのエンジン

・オンライン診療の恒久化に向けて安全性と信頼性を向上させよ

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない