バロンズ誌、今週のカバーはネットフリックスなど動画配信サービスを取り上げる。27日夜に放送される第94回アカデミー賞において、ネットフリックスのノミネートは27部門に及び、アップルTVは6部門、アマゾン・スタジオは4部門獲得した。その他、ウォルト・ディズニーやワーナー・ブラザーズなどの映画館やストリーミングプラットフォームで公開された作品が数多くノミネートされている。動画配信サービスの受け入れが遅かったハリウッドは、今や全面的に同サービスと一蓮托生だ。しかし同時に、動画配信を支援してきた3,000マイル離れたウォール街が関連企業への信頼を失い始めたことを意味する。

ネットフリックスの株価は、パンデミック下でも過去3年間横ばいで推移してきた。とはいえ、過去1年間、ネットフリックスの株価は市場全体だけでなく、米映画館チェーン大手AMCエンターテイメント・ホールディングス(AMC)やシネマーク・ホールディングス(CNK)の株価をアンダーパフォームしている。動画配信第2位のディズニー・プラス」を運営するウォルト・ディズニーも株価は、1年間で27%下落した。ネットフリックス以外、黒字化できていない事情もあり、動画配信ビジネスに厳しい疑問が寄せられつつある。何より、動画配信会社はオリジナル作品製作に数十億ドルの資金を投じる状況だ。ゴールドマン・サックスによれば、動画配信10社の製作費は前年比10%増の1,300億ドルに及ぶ。会員数の伸びも、もはや売上を支えるほど十分ではない。一時は成長著しかった動画配信サービスは今後どうなっていくのか、詳細は本誌をご参照下さい。

当サイトが定点観測するアップ・アンド・ダウン・ウォール・ストリート、今週はFedの利上げ開始でも上昇する米株相場について解説する。抄訳は、以下の通り。

Fedがソフトランディングに導くならば、市場はパーティー状態に―If the Federal Reserve Pulls Off a Soft Landing, It’s Party Time

プリンスの名曲”1999”というより、1994年のようにパーティーを楽しめる時がやってくるかもしれない。1994年と言えば、米連邦準備制度理事会(FRB)が景気後退に陥ることなくインフレを抑制し経済をソフトランディングさせるという偉業を達成した年として記憶されている。

Fedは1994年、予想外の25bp(=0.25%)の利上げを開始した後、予想を上回る50bpの大幅引き上げを繰り返し、最終的には75bpの引き上げを行い、1年余りで主要金利を2倍に設定した。その結果、景気後退を伴わずにインフレ率は3%以下へ減速し、ITバブルという世紀末の幕開けを迎え入れるに至った。

しかし当時は住宅ローン担保証券市場の混乱に加え、金利デリバティブ取引の失敗によるカリフォルニア州オレンジ郡の破綻、メキシコ危機を受けた米国による救済など、経済のソフトランディングに波乱がなかったわけでもない。しかし、今世紀に入り、Fedは2004年から2006年にかけて17回の「慎重(measured pace)」な利上げを行い、2008年から2009年の金融危機の終了後、長い間、2015年末までゼロ金利を維持。足元は、2020年の新型コロナウイルス感染拡大の危機から回復し、インフレ率が約40年ぶりの水準へ加速するなか、ゼロ金利から利上げへ転じ資産買入を終了するなど、ゆるやかな引き締め政策にシフトしている。

3月15~16日開催の米連邦公開市場委員会(FOMC)では、Fedはこのパターンを継続するようであった。FOMC参加者によるFF金利見通し・中央値は1.9%、2023年と2024年末は2.8%となり、中立金利2.4%とするFedの予測を上回った。こうした一連のゆるやかな利上げにより、2023年末にはインフレ率が2%台まで大幅鈍化し、失業率は上昇せず、経済成長率は2%近辺で推移すると見込まれた。

ところが3月17日週に、FOMC参加者はそれぞれ講演などで、経済指標などの裏付け基に、50bp利上げを視野に入れていると言及した。ウォール街のFedウォッチャーの間では、5月、6月、7月の50bpの利上げ予想が飛び交い、シティグループのアンドリュー・ホレンホースト首席エコノミストは3月25日にそのような見通しを示した。

FF先物市場はこうした動きに反応し、3月25日時点でFF金利先物は年末までの目標レンジを2.50~2.75%に引き上げ、2023年半ばのピークを3.0~3.25%と織り込み始めた。その間、米2年債利回りは34bp上昇し、米10年債利回りは一時2.50%を上回った。しかし、主要株価指数はナスダックを筆頭に2週連続で上昇を記録した。S&P500は1.79%上昇し、1月3日につけた過去最高値からわずか5.29%しか離れていない。

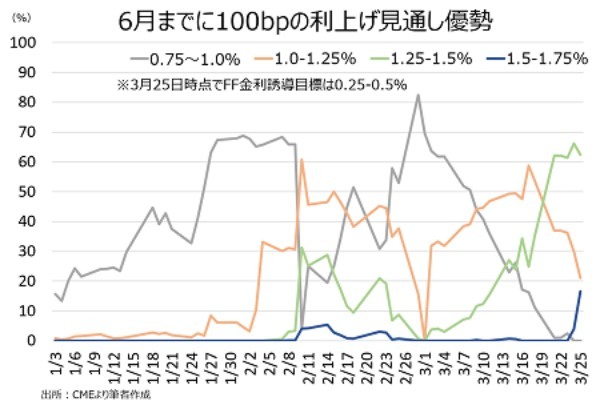

チャート:FF先物市場、5月と6月のFOMCで合計100bp以上の利上げを79%織り込み

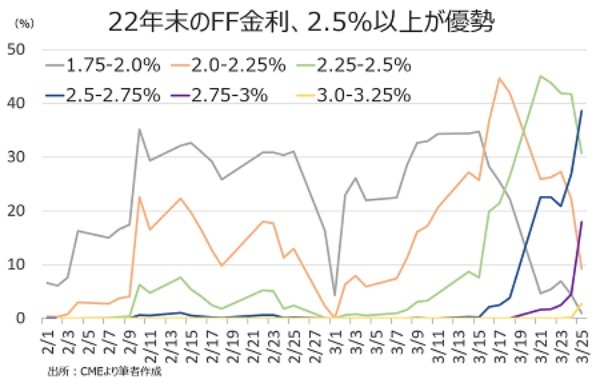

チャート:2022年末のFF金利、2.5-2.75%までの利上げ見通しが最も高く38.6%、2.75%以上の利上げ確率は20.6%

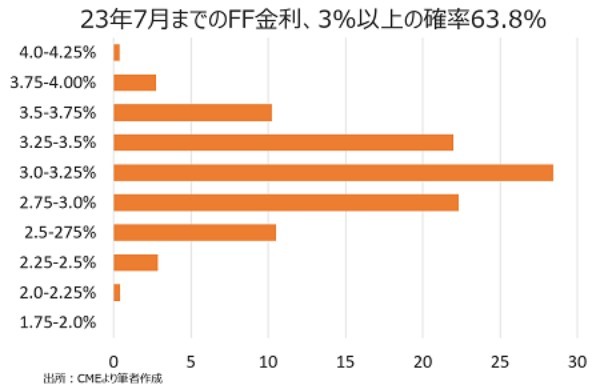

チャート:23年7月までのFF金利、3%以上が63.8%

ロシアによるウクライナ侵攻と原油価格の高騰に加え、金利の上昇が重なり、エバーコアISIは3月25日付のレポートでこの足元1ヵ月にわたり株式市場で「一切合切」売られてきたと指摘した。しかし、足元の買い戻しは、Fedのソフトランディングを意識した買い戻しが入っているかのようだ。あるいは1994年というより、シティの元CEOが「音楽が流れている限り踊り続ける」と言ったことで有名な2007年のような狂騒を思い浮かべているのかもしれない。

――1994年2月~95年2月の利上げサイクルでは利上げは7回行われ、FF金利誘導目標は3.0%から6.0%、300bp引き上げられました(そのうち25bpは3回、50bpは3回、75bpは1回)。ただし、当時は1995年7月にはメキシコ危機やインフレ抑制に向けた米利上げの景気押し下げ効果を意識し利下げを開始、95年12月と96年1月にそれぞれ25bpずつ、3回で75bp引き下げたものです。結果、1996年12月にグリーンスパンFRB議長(当時)をして「根拠なき熱狂」と言わしめた米株高を遂げました。今回の利上げサイクルは量的引き締め(QT)も重なるだけに単純に当時と比較できないものの、当時と同様に米経済が底堅いなら、米株高の序章となりうる。少なくとも、一部の投資家はそう考えているようです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年3月28日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

文・安田 佐和子/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?