一括もローンもどちらにもメリット・デメリットはある

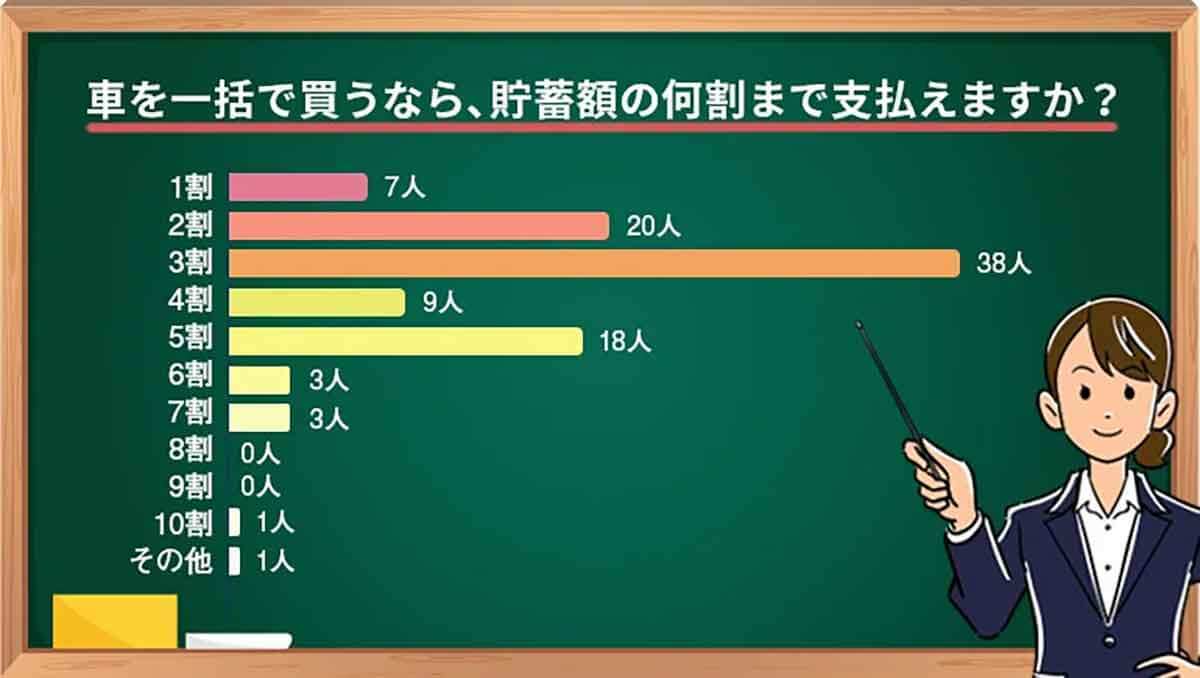

一括派は「返済に追われない」「利息がない分、支払額を抑えることができる」という点が大きなメリットだ。同じアンケートで「車を一括で買うなら、貯蓄額の何割までなら支払えますか?」という質問については「3割」が38%と最も多く「2割」が20%と続き、過半数が貯金額の2~3割程度と回答した。

子育て世帯では「子どもの入園や教育費のため貯蓄を減らしたくなかった」という意見もあり、車購入のために貯金を大きく切り崩すのは不安というのがわかる結果である。この場合、1,000万円程度の貯金があって、やっと200~300万円の車が買える計算になるので、そこまで高い車は買えないのではないだろうか。限られた予算で買える軽自動車やファミリータイプのミニバンが売れ筋なのが、これらの理由からしてもうなずける。

一方でローン派にもメリットはある。「毎月の出費の計画が立てやすい」「貯金を大きく切り崩さなくても車が購入できる」という点だ。また最近は「残価設定型クレジット」(残クレ)という一定期間の金利が安くなるローンも主流になりつつあり、車をライフスタイルに合わせて乗り換えたい人にとっては残クレで購入する方が良いという意見もある。

しかし、やはりローンは「借金」であり、返済が滞った場合はさまざまなリスクがある。また一括で買っても貯金を使い果たし、予定外の出費に対応できないリスクも否定できない。一概にどちらが良いとは言えないが、大きな買い物をする際は計画的に踏み切りたい。

文・オトナライフ編集部/提供元・オトナライフ

【関連記事】

・ドコモの「ahamo」がユーザー総取り! プラン乗り換え意向調査で見えた驚愕の真実

・【Amazon】注文した商品が届かないときの対処法を解説!

・COSTCO(コストコ)の会員はどれが一番お得? 種類によっては損する可能性も

・コンビニで自動車税のキャッシュレス払い(クレカ・QRコード決済)はどの方法が一番お得?

・PayPay(ペイペイ)に微妙に余っている残高を使い切るにはどうすればいいの!?