バロンズ誌、今週のカバーでロシアによるウクライナ侵攻が与える影響について考察する。

第2次世界大戦以降、欧州で最も悲惨な戦争と化す状況で、米国や欧州など西側はロシアに厳しい経済制裁を通じロシア中央銀行を始め一部の金融機関から個人まで取引を阻止し、ハイテク輸出規制を科した。

経済制裁や戦争による影響で、西側を中心とした企業もロシアからの脱出が相次いでおり、仮に停戦合意にこぎ着け西側とロシアの関係が改善しロシア中銀の資産凍結が段階的に解除されたとしても、こうした企業はロシアに早々戻る可能性は低いだろう。何より、ここまで徹底した制裁の例はない。つまり、ロシア派プーチン大統領が始めたウクライナ侵攻の代償を支払い続けることになるだろう。

一方で、米国ではバイデン大統領が「自由を防衛する上で、米国人を含め負担を強いられよう」と発言した通り、米国内でガソリン価格が1ヵ月間で25%も急伸した。

バイデン氏がいう「プーチン効果」は明らかに米国に波及しつつある。成長を阻害すること必至で、カンファレンス・ボードのデイナ・ピーターソン首席エコノミストは、今年の世界の経済成長率見通しを0.4~0.9ポイント引き下げられ、同時に消費者物価指数(CPI)は0.7~2.7ポイント引き上げられると見込む。

その他、対ロ制裁を通じ、中国を始めとした西側以外の国家間でドル基軸通貨体制の見直しが進みうる。ウクライナ侵攻をめぐる分析と見通しについて詳細は本誌をご覧下さい。

当サイトが定点観測するアップ・アンド・ダウン・ウォール・ストリート、今週は米景気後退リスクを掲げる。抄訳は、以下の通り。

景気後退のリスクは、景気刺激策の影響が減退するにつれ拡大―Recession Rumbles Grow Louder as Impact of Economic Stimulus Fades.

1979年公開のコメディ映画”チャンス(Being There)”の主人公で庭師のチャンスは、「春に成長がもたらされる」と言ったものだ。チャンスの言葉はなぜかワシントンD.C.のエリート達の心をわしづかみにし、大統領のアドバイザーに上り詰めていった。当時の実在の大統領はというと、チャンスの言葉を聞くような愚かな行動に出ることはなく、本物のアドバイザーに意見を求めた。

1974年秋を振り返ると、当時のフォード政権はインフレ急騰を受け、丸1日かけて抑制策を議論したものだ。その時の答えは、「今すぐ、インフレを打倒せよ(WIN: Whip Inflation Now)」であり、ガソリンや電気の利用を控えるというものだったが、効果は表れずホワイトハウスは別の手段に訴えざるを得なくなった。

何より皮肉なことに、当時集まった専門家は、米国が1973年11月から景気後退に陥り1975年3月まで脱却できないという事実を認識できなかった。ワシントンではスルーされていた事実をウォール・ストリートは逆にしっかり受け止め、米株相場は深刻な弱気相場に入った。ダウは1974年12月に577.60で底打ちしたが高値から45%も急落、マジックナンバー1,000を継続的に回復するまで、10年を要した。

当時の米大統領経済諮問委員会の委員長こそ、1987年8月にFRB議長に就任するグリーンスパン氏で、当時「最も苦しんでいたのは株式仲買人だろう」と言及、食品やエネルギーの価格高騰で打撃を受けていたメイン・ストリートから共感を得られずにいた。当時のFRB議長アーサー・バーンズの解決策は「コア・インフレ」という指標を作ることだったが、この指標は厄介な生活必需品を都合よく除外するものであった。

現在に視点を移すと、米国は著しい分断に直面しながら、ウォール・ストリートを始めワシントン、さらにメイン・ストリートは、米国が第2次世界大戦以降で最大の景気後退に陥った1974年当時のように、「インフレが公共の最大の敵」であるということで一致している。違いがあるならば、Fedが金融政策の引き締めに入るという点だ。現時点で、FF金利誘導目標は0~0.25%であり、コロナ禍で開始した資産買入縮小を終了させておらず、保有資産は8.9兆ドルに膨らんだ。

足元で、米国に経済鈍化の兆しが表れ始めている点は注意すべきだろう。ニコラス・パニギルゾグロウ氏率いるJ.P.モルガン・チェースグローバル・デリバティブ・チームは、米株市場が米景気後退を50%、投資適格級の債券は43%織り込んだと指摘。ジャンク債はまだわずかで17%程度だという。彼らは、比較的シンプルな数字で米景気後退の織り込み度を試算している。例えば、S&P500は過去11回の景気後退のうち、平均26%下落した。J.P.モルガンのレポートがリリースされた3月8日時点でS&P500は13%下落しており、13÷26は50というわけだ。信用市場も、同様に米国債とのスプレッドで算出している。

チャート:米3ヵ月物Tビルと米10年債利回り差で算出される1年後の景気後退入り確率は、22年末で7.7%、23年2月で6.1%だが、3月に上振れも

米景気後退シナリオはユーロ圏と比較すると低く、ユーロ圏の株式市場では景気後退の確率は78%、同投資適格級の債券市場では54%となる。なお、J.P.モルガンは欧州中央銀行(ECB)が9月末までに資産買入を前倒しで終了させると発表する前に景気後退入りを試算していた。

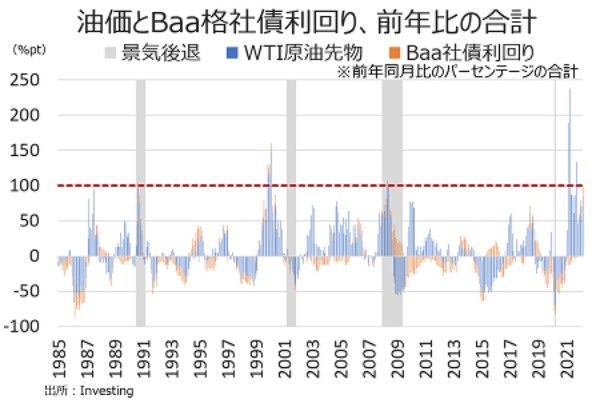

マクロメイブンズのステファニー・ポンボイ氏は、もう少し複雑な手法で景気後退を試算する。同氏によれば、景気後退は長期金利と原油価格の上昇によって引き起こされ、過去30年間において、Baa社債利回りの前年比と原油価格の前年比の合計が100%を超えるとリセッション入りしてきたという。2007~09年の金融危機当時は、少なくともそうなっていた。

チャート:WTI原油先物とBaa格社債利回りの前年同月比(%)の合計、100%を超えれば景気後退入りとの説あり(とはいえ油価の動向次第で、急落した後は前年比で大幅上昇して100%を超える場合も)

今、まさにこうした手法で試算すると、それぞれの前年比は101%と米景気後退入りが近いようだ。何より、前年の景気刺激策の反動で需要は鈍化しつつある。また、ロシアによるウクライナ侵攻前から米2月CPIの通り生活必需品の価格は高騰している。

Fedが景気が鈍化する過程で、金融政策を遅ればせながらも引き締めにシフトしつつあるなか、歴史は繰り返さないかもしれない。それでも、チャンスが放った「春に成長がもたらされる」という言葉は、現代で失望に終わるだろう。

――米景気が減速、まして景気後退に陥ってしまえば、今年の中間選挙だけでなく24年の大統領選に影を投げかけること必至です。現時点では、ロシア産エネルギー輸入停止など対ロ制裁の発動により、バイデン氏の支持率は底打ちしつつあります。このまま支持率が上向き続けるかは不透明ですが、景気悪化局面ではインフレ退治に方向転換したFedが再び軌道修正し下支えするのでしょう。

チャート:バイデン氏の支持率、2月9日の38.9%で底打ちし、3月11日時点で42.9%まで改善

米国やユーロ圏もさることながら、ロシアによるウクライナ侵攻を受け日本の景気動向にも不安が募ります。資源高、輸入物価の高騰が一段の本邦貿易赤字の拡大を生み、悪い円安となって跳ね返ってくるとみられ、既にドル円は117円台を突破してきました。日銀の金融政策も、世界のトレンドに反し緩和措置を維持する方向にあります。まん延防止が解除されても、円安による食料品や光熱費の値上げなど生活必需品関連が重石となり、消費の回復に水を差しかねません。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年3月13日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

文・安田 佐和子/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?