ドルコスト平均法という言葉をご存じですか?投資の世界では、投資手法の1つとして有名です。ドルコスト平均法を使えば必ず運用が成功するというわけではありませんが、さまざまな投資手法を活用することで投資におけるリスクを分散させることはできるでしょう。

今回は、ドルコスト平均法のメリットやデメリットを知り、ドルコスト平均法を使う際におすすめのネット証券や金融商品を紹介します。

ドルコスト平均法とは

Q:ドルコスト平均法ってどんな方法なのですか?

A:定期的に決まった金額で変動商品を購入していく投資手法のことです。

ドルコスト平均法とは中長期の投資で、価格が変動する金融商品を一定金額で定期的に購入していくという投資手法です。例えば、「株式を5,000円分、毎月25日に購入する」といった買い方です。

ここで、株式と株価の意味合いについておさらいしておきましょう。

株式とは、株式会社が資金を出資してもらった人に対して発行する証券のことです。 株式の発行は、その企業が事業を行うために必要な資金を集める手段のひとつで、例えば会社が工場を建てて製品をつくる、お店を出して販売するといった場合に必要な資金を集める際に行われます。株式を発行して得た資金は、銀行借入や社債を発行して得た資金とは異なり、返済の義務はありません。出資した人(株主)はお金が返ってこない代わりに、保有株式の割合に応じた経営参加ができ、利益が出たときには保有株式数に応じて配当がもらえます。また、企業が成長し株式の価値が上がったときには、その株式を売却して利益を得ることができます。

出典:SMBC日興証券、初めてでもわかりやすい用語集│株式(かぶしき)

株価(株式の値段)は基本的に買いたい人(需要(じゅよう))と売りたい人(供給(きょうきゅう))のバランスによって決まります。つまり、需要である「買い」が供給である「売り」より多ければ株価が上がり、供給(売り)が需要(買い)を上回れば株価は下がります。株価を動かす要因は、その会社自体に関係することと、株式市場全体に関係することに分かれます。

出典:なるほど!東証経済教室、会社の株価の決まり方

ドルコスト平均法を具体的に説明すると以下のようになります。(手数料は考慮せず)

「株式を5,000円分、毎月25日に購入する」

- 1株500円の場合、10株購入できる

- 1株600円の場合、8.3株購入できる

株価は常に変化しているため、価格が下がっているときにドルコスト平均法を使って購入すると株数が多く買えます。反対に価格が上がっているときは、購入できる株数が少なくなります。

購入金額は常に一定で、株数が常に変化するため、ドルコスト平均法を使えば購入平均価格を抑えられるという仕組みです。

ドルコスト平均法を用いた場合のシミュレーション

続いてはシミュレーションを見ながら、ドルコスト平均法の理解を深めていきましょう。

資金6万円で6ヵ月間株式に投資するシミュレーションを行いました。パターンはAとBの2種類で、Aはドルコスト平均法を用いた場合、Bは1回で全額投資した場合です。(※株式購入にかかる手数料などは考慮していません。また小数点以下は四捨五入しています。)

| 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | 6回目 | 合計持株数 | |

|---|---|---|---|---|---|---|---|

| Q株価 | 500円 | 250円 | 500円 | 400円 | 300円 | 350円 | |

| Aさん | 20株 | 40株 | 20株 | 25株 | 33株 | 29株 | 167株 |

| Bさん | 120株 | - | - | - | - | - | 120株 |

Aさんは、6ヵ月間Qという株式を毎月25日に1万円分購入していきます。通常のドルコスト平均法では中長期の投資を念頭に置いていますが、今回はシミュレーションのため6ヵ月としています。

Bさんは、Aさんの1回目の購入時に6万円でQという株式を購入しました。

Aさんの場合はトータルで167株の購入ができ、購入平均価格は360円となりました。一方Bさんの購入回数は初回の1回のみ。6万円÷120株=500となり、購入平均価格は500円となりました。

2人とも資金は同じ6万円。しかし、毎月購入することで株価が下がっているときに多くの株数を得たAさんは、Bさんよりも保有株数が多くなっています。

価格が変動する商品を購入する際にドルコスト平均法を用いると、上のシミュレーションのように多くの株数を得られたり、株式購入価格を平準化したり、結果的に購入平均価格を抑えられるのです。

例えばAさんが行っていたドルコスト平均法の7回目のタイミングで、2人が売却したとしましょう。その時の株価を400円とします。AさんとBさんの投資結果はどうなるのでしょうか。

<Aさん>

購入実績:6万円の投資で167株保有、購入平均価格360円

最終実績:(400円-360円)×167株=+6,680円

<Bさん>

購入実績:6万円の投資で120株保有、購入平均価格500円

最終実績:(400円-500円)×120株=-1万2,000円

売却時の株価が購入時よりもさほど上がっていなくても、Aさんは利益を出せました。一方Bさんは、購入時よりも株価が下がっているために損失を出してしまいました。

つまりAさんは、ドルコスト平均法を用いることで購入平均価格を下げることができ、また株数を増やすことで株価が下がっても損せず持ちこたえられたというわけです。

今回紹介したシミュレーションは一例のため、いつも同じような株価の動きをするわけではありません。ただし中長期で資産運用を考えている場合、ドルコスト平均法を使うことで安定した利益の確保がしやすくなるかもしれません。

ドルコスト平均法のメリット

Q:ドルコスト平均法のメリットは何ですか?

A:「短期的な値動きに左右されにくい」などの3つのメリットが考えられます。

1つずつ、詳しく解説していきましょう。

短期的な値動きに左右されにくい

ドルコスト平均法を利用すれば、短期的な値動きに一喜一憂しなくて済みます。そもそも変動する金融商品の購入で最も気になるものは、購入時や売却時の価格でしょう。

ドルコスト平均法を使っていれば、購入時の価格を気にせず投資ができます。なぜなら定期的に同じ金額で変動商品を購入するからです。

ドルコスト平均法を用いていなければ、「次の購入は前回よりも安い価格で購入したい」や「価格が高騰しているから今のうちに売却しなければ」などと常に価格を気にしなければなりません。

ドルコスト平均法であれば、定期的に購入している期間中に価格の上下があっても数量の変化によって購入価格が平準化されるため、短期的な値動きを気にしなくて良いのです。

投資初心者にも実践しやすい

ドルコスト平均法を使えば購入時期を考えなくて良いため、投資初心者でも取り入れやすいでしょう。

三菱東京UFJ銀行のドルコスト平均法を用いた商品、投信つみたて(継続購入プラン)でも以下のように初心者におすすめされています。

「投信つみたて」は、毎月一定の金額で自動的に投資信託を購入できます。 少額から始められるため、初めての資産運用にもおススメです!

出典:三菱東京UFJ銀行 投信つみたて(継続購入プラン)

投資のプロであれば、市場の様子をチェックして「今が最安値」や「高値となっているから売り時」などと判断して投資できるかもしれません。しかし、投資初心者に最安値や高値の判断は難しいです。

他にもドルコスト平均法には、リスクが軽減できるメリットがあります。

市場の様子に関係なく定期的に定額で購入してくれるため、大きな金額をリスクにさらさなくて済む効果も期待できるのです。

長期的に見て損失が出にくい

長期的にドルコスト平均法を用いれば、短期的な運用と比べて損失が出にくい傾向にあります。先ほど紹介したシミュレーションのように、価格が下がっているときには数量を多く購入できるため、トータルで考えると購入平均価格を下げてくれるからです。

購入平均価格が下がれば、売却時の価格が下がっていたとしても損失が出にくく、損失が出たとしても最小限に抑えられるでしょう。

ドルコスト平均法は時間を味方につけて値動きの幅を小さくする、投資初心者にぴったりの方法と言えるのです。

ドルコスト平均法のデメリットとその対策

Q:ドルコスト平均法にデメリットはありますか?デメリットがあった場合、どんな対策がありますか?

A:「手数料の負担が大きくなる」などの5つのデメリットが考えられます。しかし対策もあるため、デメリットと対策方法の両方を理解してデメリットを最小限にしましょう。

ここまでで、ドルコスト平均法は投資初心者にとってメリットが大きい投資手法だということが分かりました。しかしデメリットが全くないというわけではありません。

ここからは、ドルコスト平均法を始めるうえで知っておきたいデメリット5つと、その対策方法をそれぞれ解説していきます。

手数料の負担が大きくなる

ドルコスト平均法では手数料が負担になる可能性があります。

株式や投資信託などの金融商品の購入では、基本的に証券会社などの取次業者に手数料を支払わなければなりません。ドルコスト平均法では定期的に購入することが条件となっているため、毎回手数料が発生するというわけです。

例えば、ある証券会社では1回の購入に3.0%の手数料が必要だとしましょう。1万円の場合300円の手数料を支払う必要があります。そうなると実際に購入できるのは、9,700円分の金融商品です。

次に、他の証券会社の手数料が0円だったとしましょう。手数料0円なら、資金である1万円がそのまま購入資金となります。両者の差は300円ですが、これを10年間続けたと考えたらどうでしょうか?

300円×120ヵ月=3万6,000円

20年間だと、

300円×240ヵ月=7万2,000円

1回300円と聞くとわずかな差かもしれませんが継続するとばかにならず、この手数料分だけ購入する数量が減ることになります。価格の変動を考えれば、「この分の数量があればもっと利益が得られたのに……」と感じる方もいるでしょう。

対策:より手数料の安い証券会社や商品を選ぶ

このデメリットに対する対策は、購入手数料がより少ない金融機関や金融商品を選ぶことです。

例えば店舗を構えている金融機関を訪れて窓口にて購入するよりは、インターネット取引を専門にしているような金融機関を利用して自ら取引することで手数料が安くなります。

ネット証券は対面証券と比べると必要な人件費が少ないことから、手数料が低めに設定されていることがあります。このような証券会社や商品を選べば、毎回の手数料負担をそこまで気にしなくて良いでしょう。

短期的な利益には期待できない

ドルコスト平均法では短期的な利益は期待できません。冒頭で説明した通り、ドルコスト平均法は中長期で行う投資手法です。時間を味方につけ、積み立てのようにコツコツ投資を行うことで、購入平均価格を下げます。

そのため「価格が低いから多めに購入する」や「今回は価格が高いから購入金額を減らす」などの方法はとれません。中長期の投資を行う際に、ドルコスト平均法を用いるようにしてください。

対策:短期的な利益を得るなら積極的な資産運用を

短期的な利益を得たいのであればドルコスト平均法ではなく、より積極的な資産運用がおすすめです。例えば、まとまった資金で外国株式に投資して株価の値上がりと為替差益を狙う、などです。

ただこの場合も、先ほど説明した手数料負担を意識したいところ。証券会社によって徴収される手数料が違います。できるだけ手数料が安い証券会社を選べば、それだけ利益も得やすいでしょう。

大きなチャンスを逃す可能性がある

投資で成功する基本の方法は、低い価格で購入して高い価格で売却することです。しかしドルコスト平均法では、「価格が急上昇したから売却する」という方法は基本的にとりません。金融商品をコツコツ購入していくことで、購入平均価格を下げることや数量を多く買うことを目的にしているからです。

そうは言っても、価格が急騰し大きな利益を出せるチャンスがあれば、ドルコスト平均法でも売却して大きな利益を得ることは可能。ただドルコスト平均法が推奨される人は、投資初心者や、日頃から値動きのチェックをしていない人などです。大きなチャンスが来ても、気づかず逃してしまう可能性が高いかもしれません。

対策:定期的に値動きをチェックする

このデメリットに対する対策は、定期的に値動きのチェックをすることです。「毎日○時に値動きをチェックする」と決める、仕事の合間にチェックする習慣を身につける、などを意識すれば、好機を逃すことは減るでしょう。

長期的に値下がりする商品では含み損が拡大する

投資している金融商品が長期間値下がりを続け、今後上がってくる可能性がなければ、含み損が拡大し続けます。含み損とは、以下のようなことです。

保有する有価証券が買った時よりも値上がりし、もし売却すれば利益が出る状態を、含み益があるという。 逆に、買った時よりも時価が値下がりしている場合は、含み損があるという。

出典:日本証券業協会、含み益、含み損|投資の時間|

定期的に買い続ける事でドルコスト平均法のメリットの1つである「金融商品の数量を多く買う」という目的は達成できますが、価格上昇の見込みがなければ購入平均価格も下がるため、メリットはなくなるでしょう。

例えば以下のような状態です。

<1万円を毎月25日にドルコスト平均法にて購入した場合>

※小数点以下は四捨五入しています。長期運用が基本ですが、分かりやすくするために5回でシミュレーションしています。

| 1回目 | 2回目 | 3回目 | 4回目 | 5回目 | |

|---|---|---|---|---|---|

| 購入価格 | 300円 | 200円 | 100円 | 50円 | 20円 |

| 購入数量 | 33株 | 50株 | 100株 | 200株 | 500株 |

この条件のもと、全5回で購入できた数量は883株でした。そして購入平均価格は約57円です。つまり1株57円以上の価格にならなければ損失になります。むしろ手数料のことを考えたら57円での売却では損失確定です。

このようにドルコスト平均法でも、市場の変化をつかめなければ大きな損失をしてしまう可能性があります。

対策:分散投資を行う

対策としては、定期的に価格の変動をチェックすることはもちろんのこと、分散投資もおすすめです。分散投資とは、以下のような考え方です。

リスクを減らす方法の一つに分散投資があります。分散投資には、「資産・銘柄」の分散や「地域の分散」などのほか、投資する時間(時期)をずらす「時間(時期)分散」という考え方があります。

出典:金融庁、投資の基本|分散投資

ドルコスト平均法では時間(時期)の分散ができますが、今投資している金融商品以外の商品に投資することで、さらにリスクを分散できるでしょう。

例えばドルコスト平均法を使って、定期的に5万円投資するとします。内訳は、外国株式を中心に投資している投資信託を2万円分、株価指数に連動するようなインデックスファンドに2万円投資、国内株式に1万円投資といった具合です。

金融商品や地域の分散を行っておけば、万一国内株式が暴落しても外国株式の投資信託は値上がりしているかもしれません。ドルコスト平均法を用いる際にも分散投資を心がけると良いでしょう。

手間がかかる場合がある

ドルコスト平均法を実践するには、定期的に目的の金融商品を購入しなければなりません。毎回証券会社などにログインして購入手続きをするという手間を、面倒に感じる人もいるでしょう。

また仕事が忙しいなどの理由から購入することを忘れてしまう人もいるかもしれません。しかし毎回購入しなければ、ドルコスト平均法の意味が薄れてしまいます。

対策:自動積立サービスを活用する

購入を手間だと感じる人は、自動積立機能や自動的に引き落としをしてくれる機能のある金融機関を選ぶと良いでしょう。

ドルコスト平均法の手数料負担を抑えられるネット証券

Q:ドルコスト平均法の手数料負担を抑えられる証券会社が知りたいです。

A:主にインターネット取引をメインにしたネット証券を選べば、取引手数料を安く抑えることができるでしょう。

ここからは、ドルコスト平均法を利用する際にネックとなる手数料負担を抑えられるネット証券について紹介します。各証券会社によってサービス内容が異なるため、ぜひ見比べてみてください。

SBI証券

SBI証券は、「2021年みんなの株式ネット証券比較ランキング総合」で第1位を取得し、ヘルプデスク協会の「問合せ窓口格付け」や「Webサポート格付け」にて国内最高評価となる三つ星を獲得している証券会社です。

2021年4~6月期の国内株式個人取引シェアもNo.1。そんなSBI証券が人気の理由は5つあります。

- 手数料が安い

- 取扱商品が豊富

- Tポイント、dポイント、Pontaポイントがたまり使える

- 取引操作が簡単

- マーケット情報が無料

インターネットコースでの各種手数料一覧は以下の通りです。

※ 当社が指定する国内上場ETFの現物取引手数料は無料です(インターネットコースのインターネット取引が対象)。ただし、注文発注時に、ご注文毎に見積りでの約定代金に応じた税込手数料金額を、手数料分として買付余力より拘束させていただきます。翌日朝未明に、当該取引にかかる取引手数料は0円となり、拘束しておりました金額を買付余力にお戻しいたします。

出典:SBI証券|SBI証券の各種手数料(インターネットコース)

国内株式の売買手数料は主要ネット証券の最安値で、投資信託の申し込みにかかる手数料は原則無料です。インターネットコースでインターネット取引をすれば、ETFの現物取引手数料もかかりません。投資信託やETFなどの金融商品の紹介は、後ほど詳しく行います。

ドルコスト平均法に最適な積立投資も設定しておけば、米国株式やETFは自動で買付・運用してくれます。選択できる商品も豊富で、以下の通りです。

- 米国株式・ETF定期買付サービス

- 金・銀・プラチナ取引

- 投信積立

- ロボアドバイザー 【WealthNavi for SBI証券】

- 外貨建MMF

- 積立FX

- つみたてNISA

- iDeCo

ロボアドバイザーとは?

人工知能(AI)に自分の投資方針やリスク許容度などを入力することで、投資診断や投資のアドバイスをしてくれるサービスのこと。

この他にもTポイントやPontaポイントを投資信託の買付に利用できるサービスや、SBI証券の取引でポイントがたまるサービスもあります。ポイントを使う場合は、1ポイント1円分として利用可能。2022年2月からは、dポイントもサービスに加わりました。

投資に必要な市場の様子は、高機能トレーディングツールや無料のマーケット情報を利用することでチェックできます。アナリストのオリジナルレポートやオンラインセミナーも配信。スマホアプリも充実しているため、ちょっとした合間に値動きの確認ができるでしょう。

楽天証券

ネットショッピングサービスでも有名な楽天グループが運営する楽天証券は、「J.D.パワー2021年個人資産運用顧客満足度ネット証券部門」でNo.1を取得しました。

2021年7月の楽天証券の調べによると、新規口座開設数(3年連続)、NISA口座開設数(2年連続)、iDeCo新規加入者数(2年連続)いずれもNo.1の証券会社です。

楽天証券が選ばれる理由は以下の通りです。

- ポイントで投資体験できる

- 業界最低水準の手数料

- 楽天グループが運営するからお得で便利

- 初心者が分かりやすい投資情報

- 節税効果が得られる

投資する金融商品の購入に楽天銀行や楽天カードなどを使うと、振込手数料が無料になったり楽天ポイントがたまったりします。また楽天ポイントを使って投資体験することも可能です。

ポイントで購入できる金融商品は、投資信託、国内株式、米国株式などで、手数料が発生する場合は購入代金と手数料の両方にポイントを利用できます。また現金と組み合わせて購入することも可能です。

取引にかかる手数料に関しては業界最低水準をうたっており、コースや取引代金によっては現物・信用取引の手数料が無料となっています。現物取引や信用取引における手数料は以下の通りです。

<超割コース>

<超割コース大口優遇>

投資信託の購入にかかる手数料、国内ETFやREITの手数料が無料。「いちにち定額コース」なら1日の取引金額の合計が100万円までであれば、国内株式の手数料が0円になります。

自動買付ができる「らくらく投資」はつみたてNISAにも対応しており、9つの質問に答えれば自分に合った投資コースを選んで運用してくれます。

また「楽ラップ」というロボアドバイザーを活用した商品もあります。16問の質問に答えることで、銘柄選びから売買・管理まで任せられて便利です。

楽天証券では楽天証券セミナーを無料で開催したり、マーケット情報を毎日配信したりしています。iDeCoやNISAを使った投資もできるため、節税にもなるでしょう。

松井証券

松井証券は、2021年度問い合わせ窓口格付け(証券業界)11年連続三つ星を獲得するなど、投資初心者が投資を始めやすい環境を整えている証券会社です。1918年創業の日本で初の本格的なインターネット取引を始めた証券会社でもあります。

松井証券の魅力は以下の通りです。

- 充実したサポート体制

- 手数料無料のパイオニア

- 使い勝手が良いツール

- ロボアドバイザーのサポートがある

- ポイントサービス

- NISAやiDeCoに対応

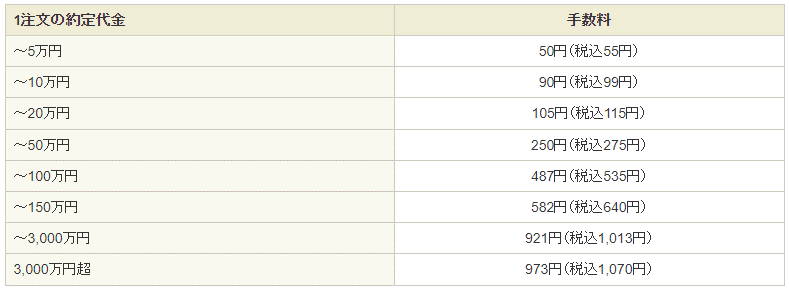

インターネット取引の場合、1日50万円までの株式取引やETF取引の手数料が0円です。詳しくは以下の通り。

※一日信用取引、NISA口座・ジュニアNISAでのお取引、単元未満株の売却、立会外分売での買付、電話でのお取引は、別の手数料体系です。

出典:松井証券、現物株式取引の手数料

※25歳以下のお客様は、26歳になる月の最終営業日取引分まで、ボックスレート手数料無料です。

私設取引システム(PTS取引)のナイトタイム・セッション(17:30~23:59)のお取引は翌営業日扱いとなるため、最終営業日のナイトタイム・セッションのお取引は手数料無料の対象外です。

投資信託に関しては100円から購入でき、全ての投資信託の購入時手数料が無料です。投資初心者が投資を始めやすいように、8つの質問に答えるだけで投資信託の組み合わせを提案してくれるロボアドバイザーも利用できます。

ドルコスト平均法が使える積立タイプの「投信工房」というサービスでは、毎日・毎週・毎月から積立ペースを決められます。もちろんロボアドバイザーを活用することも可能。

取引における質問があれば「よくあるご質問(Q&A)」を見る他、専用フォームやフリーコールからの問い合わせもできます。専用フォームであれば原則24時間受付可能。パソコン画面を共有しながら説明するリモートサーポートも実施しています。

松井証券のポイントサービスは、「MATSUI SECURITIES CARD」を普段の買い物で利用することで、利用金額の0.5%を松井証券ポイントに還元できるというものです。月間のカードショッピング利用合計金額200円(税込)ごとに1ポイントたまります。

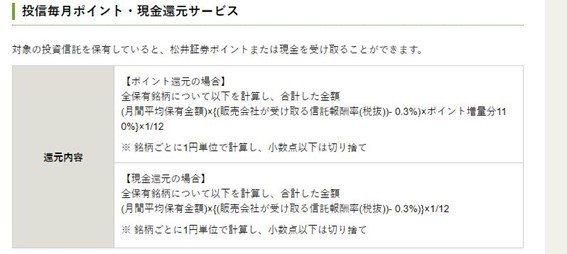

対象投資信託を保有していると、松井証券ポイントまたは現金を受け取れるというサービスもあります。詳細は以下の通りです。

投資初心者でも操作しやすいようなスマホ向けの「株アプリ」や「投信アプリ」を開発しており、市場の様子や資産の状況などを簡単にチェックすることが可能。もちろん売買もアプリでできます。

この他にも、将来を見据えてシミュレーションを行う「松井FP~将来シミュレーター~」や、注目の投資テーマをランキングで紹介してくれる情報ツールなどもあります。

マネックス証券

マネックス証券は、2022年オリコン顧客満足度®ランキング「iDeCo 証券会社」で3年連続第1位の証券会社です。2022年1月4日時点での開設口座数は216万口座で、資産運用のパートナーとして支持されています。

マネックス証券が人気の理由は以下の通りです。

- 始めやすい手数料

- 取扱商品が豊富

- ツールや投資情報が充実

- 投信つみたての購入手数料全銘柄無料

- 投資信託残高に応じてポイントがたまる

株式・ETFの手数料は以下の通りです。

※ 注文訂正や価格条件付き注文等における、成行注文と指値注文の手数料計算の取扱いについては注文訂正時の手数料をご覧ください。

出典:マネックス証券、取引毎手数料コース

1注文10万円以下の取引であれば、手数料は110円(税込)で済みます。1日に何度も取引をするのであれば、一日定額手数料コースを選ぶと良いでしょう。

マネックス証券では株式や投資信託はもちろん、米国株や金・プラチナ、NISA、iDeCoの取り扱いもあります。

ドルコスト平均法に利用できる投信つみたては100円から積立が始められ、投資信託の購入手数料は全銘柄で無料。積立のタイミングは毎日または毎月から選択でき、定期自動入金を使えば積立に必要な資金を自動で指定の金融機関口座から引き落としてくれます。

またポイントサービスもあり、マネックスカードの利用や投資信託の保有残高などに応じてポイントがたまります。たまったポイントはTポイントやdポイント、Pontaポイントなどに交換可能。ポイントは寄付の他、株式手数料や暗号資産への交換もできます

投資初心者向けコンテンツも充実しており、資産運用の基礎からしっかり学べるでしょう。マネックス証券が提供している資産管理ツールはパッと見ただけで資産状況が分かるような「見える化」を採用しているため、投資初心者でも確認しやすいのも特徴です。

岡三オンライン証券

岡三オンライン証券は、1923年創業の岡三証券グループの1つで、長年の実績がある証券会社です。インターネットを使った取引やコールセンターを利用した取引ができます。岡三オンライン証券の魅力は以下の通りです。

- 業界屈指の格安手数料

- 便利な高機能取引ツール

- 充実した投資情報

- 豊富な商品ラインアップ

実際の株式手数料は以下の通りです。

ETF、ETN、REIT、ベンチャーファンドの手数料は、日本株の現物株式取引および信用取引の手数料体系と同様です。

出典:岡三オンライン証券、手数料

定額プランであれば1日の取引金額が100万円まで無料、1注文ごとの取引で計算されるワンショットでも10万円までの取引で108円(税込)という手数料設定となっています。

取引商品は、株式やETF、中国株、投資信託、FX、NISA、iDeCo、先物・オプションなどさまざまです。ドルコスト平均法で利用しやすい投信積立専用のサイトがあるため、投信積立のメリットやデメリットなどを基本から学べるでしょう。

投資信託・投信積立ともに100円から購入でき、積立投信では毎月決めた日に自動買付できる設定も可能。どの投資信託を選べば良いのか分からない方は、買付の多かった銘柄が分かる「デビューランキング」を利用すると良いでしょう。

岡三オンライン証券では投資初心者でも簡単に操作できるように、マウス操作と数字の入力のみでインターネット注文が完了します。それでも操作が分からなければ、コンタクトセンターが丁寧に教えてくれるなどのバックアップ体制も整っています。

この他に、発注から分析までできるようなネットトレーダーツールも開発。投資情報コーナーも充実しており、最新のニュースやアナリストのレポートをチェックすることも可能です。

ドルコスト平均法を実践できる金融商品

Q:どんな金融商品でドルコスト平均法を利用できますか?

A:ドルコスト平均法ができる金融商品はさまざまです。例えば、投資信託やETFなどがあります。

ここからは、ドルコスト平均法を利用できる金融商品の性質について解説していきます。

投資信託

投資信託はファンドと呼ばれることもある金融商品です。金融庁の用語集では以下のように定義されています。

「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」のこと。「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:金融庁、投資信託(ファンド)

簡単に言えば、投資家から集めた資金を運用のプロが投資・運用する商品のこと。運用の成果が良ければ投資家に分配金が支払われ、投資信託の価格が値上がりすることでも利益を得られます。

投資信託では運用のプロが好きな金融資産に投資するのではなく、投資信託の運用方針によって、あらかじめ何に投資するのかが決められています。投資家はその運用方針を確認して投資信託を選ぶ、という仕組みです。

投資信託を利用すれば、それだけで資産の分散投資ができている場合もあります。例えば国内外の株式や債券に投資している投資信託があったとしましょう。このようなものを選べば、投資信託を購入するだけで国内の株式、外国株式、国内の債券、外国の債券に分散投資していることになるのです。

外国株式のみに投資している投資信託であっても、投資信託内で運用する外国株式にはAという企業やBという企業など、さまざまな企業の株式が組み入れられています。この場合でも分散投資ができていることになるでしょう。

ETF

ETFとは、Exchange Traded Fundの略で、日本語にすると上場投資信託です。金融庁の用語集では以下のように定義されています。

一般的に、ある指標に連動する運用を行う、証券取引所に上場する投資信託のこと。指値や成行注文が可能です。

出典:金融庁、上場投資信託(ETF)

自分で指数に連動するように投資を行おうとすると、上場している株式をすべて買う必要があるので膨大な資金が必要になるでしょう。しかしETFの「日経225連動型上場投信」なら1株単位で購入できるため、比較的少ない費用で購入可能。2022年2月24日の時点では、2万7,000円ほどから購入可能です。

ETFは比較的少額から投資が始められ、特定の株式を購入するよりは分散投資が容易なため、投資のリスクを軽減できるでしょう。上場しているため、株式と同じように購入できるのも特長です。

また非上場の投資信託と比べると信託報酬が安いため、中長期の保有が必要となるドルコスト平均法では、保有時のコストが抑えられるというメリットもあります。信託報酬については、本記事終盤のよくあるQ&Aにて説明しています。

変額保険

変額保険とは、運用の実績によって受け取る保険金や解約返戻金が変動する保険のことです。保険期間に終わりがある有期タイプのものと、一生涯保障が続く終身タイプがあります。万が一何かあった際の保険金額は、運用に関係なく当初の契約通り保障されているため安心です。

有期タイプでは満期がくると満期保険金を受け取れますが、金額は運用の成果によって変動し、最低保証はありません。そのため、利益を得ることもありますが損をすることもあります。終身タイプは途中解約もできますが、こちらも同じように解約返戻金に最低保証はありませんので、注意しましょう。

変額保険がどうしてドルコスト平均法で利用できるのかというと、変額保険は主に株式や債券、投資信託などで運用されているからです。そのため毎月の保険料を支払うことで投資向けの金融資産に投資できるというわけです。

外貨建て保険

外貨建て保険とは、毎月の保険料を外貨に換えて外貨で運用していく保険商品のこと。保険金や解約返戻金は外貨でも日本円でも受け取ることが可能です。

変額保険と同じように、万一の時には契約時の保険金が支払われます。しかし途中解約の場合は受取金額が最低保証されているわけではないため、利益が出ることも損することもあるでしょう。

毎月の保険料を支払うことでドルコスト平均法を利用することができ、資産の一部に外貨運用を取り入れられます。ただ為替の変動があるため、為替リスクを受け入れる必要があるでしょう。

また日本円での払い込みや受け取りの場合には為替取引を行う必要があるため、諸費用がかかる場合があります。自分の計算では「利益が出ている」と思っていても、諸経費を入れると損をするケースもあるため、保険の担当者にしっかり確認する必要があるでしょう。

ドルコスト平均法についてよくあるQ&A

最後に、ドルコスト平均法においてよくある質問をまとめました。ぜひ確認してみてください。

ドルコスト平均法と単純な積立投資の違いは何ですか?

大きな違いは、定期的に定額で積み立てを行うのか、それとも好きなときに好きな金額で積み立てを行うのかという点です。

ドルコスト平均法は価格が変動する金融商品を定期的に、そして定額で積立投資を行います。単純な積立投資では投資の時期や金額は問いません。自分が好きなときに好きな金額の投資をコツコツ行います。

ノーロード投信(ノーロードファンド)とは何ですか?

購入時に手数料がかからない投資信託のことです。通常投資信託を購入する際には、証券会社などの販売会社に手数料を支払わなければなりません。この販売手数料は販売会社がある程度自由に設定できるため、最近は販売手数料が無料の投資信託も増えています。

投資信託の信託報酬とは何ですか?

投資信託の純資産総額から毎日引かれる運用手数料のようなものです。

投資信託の運用では、組み入れている金融商品の入れ替えを行ったり資産の管理をしたりする際に費用が発生します。その費用を信託報酬と呼びます。投資信託を購入している投資家が実際に支払うわけではなく、知らないうちに引かれているものです。

投資信託を購入する前には、必ず目論見書を確認しなければなりません。目論見書とは、その投資信託の内容や諸経費、重要事項などを記載している説明書のようなものですが、その目論見書に「信託報酬は年率で○%」と記載されていますので、確認してみてください。

積立投資はいくらから始められますか?

金融機関によって違いますが、100円から投資できる積立投資もあります。少額でもいくつかの金融商品に分散して投資すると、リスク分散ができておすすめです。

iDeCoやNISAでドルコスト平均法を実践できますか?

どちらも定期的に定額で金融商品を購入するため、ドルコスト平均法を利用できます。NISAの場合、一般NISAでもドルコスト平均法を利用できますが、定期的に購入することを忘れてしまう方がいるかもしれません。そんな方は「つみたてNISA」の方が安心でしょう。

ドルコスト平均法のデメリットはメリットに転換できる!

ドルコスト平均法は、投資初心者にとってメリットが大きい投資手法と言えます。中長期で運用することで時間を味方につけ少額からコツコツ投資することで、金融商品の価格変動リスクを軽減できるでしょう。

もちろんメリットだけでなくデメリットもありますが、今回紹介したように対策を行えばデメリットをメリットに転換できます。投資に興味のある方は、まずドルコスト平均法を利用した積立投資から始めてみてはいかがでしょうか。