バロンズ誌、今週はカバーに「第3回:米金融業界で最も影響ある女性リーダー100」を掲げた。バロンズ誌が創刊を迎えた1920年代、ウォール街で女性を見かけることはほとんどなかった。しかし100年が経ち今では様変わりし、米財務長官はジャネット・イエレン氏が務め、米国の大手銀行の一角を担うシティグループの最高経営責任者(CEO)はジェーン・フレイザー氏だ。ベンチャー投資家としては、カウボーイ・ベンチャーズのアイリーン・リー氏がその名を轟かせる。その他、バロンズ誌が注目する米国の金融業界の未来を担う女性リーダー達については、本誌をご覧下さい。

プーチンの戦争、ロシアと世界の経済が標的に―Putin’s War Puts Russia’s Economy—and the World’s—in Its Crosshairs.

ウラジミール・プーチンは、ヴォルテールの「カンディード」の登場人物であるパングロス博士の邪悪な双子だとしてもおかしくない。このロシア大統領は、「この世で最上の状態」と捉え、博士のように最悪な事態を引き起こしているのだから。

民間人への攻撃でウクライナを迅速に服従させられず、ロシア軍は3月4日未明にザポロジエ原子力発電所を砲撃した。その結果、ヨーロッパ全体に影響を及ぼす核リスクという、これまで考えられなかった事態が発生したのである。AGF インベストメンツの米国政策ストラテジスト、グレッグ・バリエール氏は、ロシア経済への厳しい制裁により「プーチンが追い詰められた」として問題を引き起こかねないと懸念する。バリエール氏は、ニューヨーク・タイムズ紙の記事を引用し、ロシア大統領が数日内に攻撃を倍以上に増やし、エスカレートさせる可能性があると述べている。

ウクライナの人々がロシアの侵略に苦しんでいることを背景に、経済的・金融的な被害について議論するのは、ほとんど見苦しいことである。この2ヵ国が世界の国内総生産に占める割合は約3%に過ぎないが、J.P.モルガン・チェースののエコノミスト・チームは、戦争による商品供給ショックが成長と物価の2つの意味で世界経済に打撃を与えると見ており、いずれも悪い方向に向かいつつあるという。

同社は、2022年の世界実質GDP成長率の見通しを2月18日時点から0.8%ポイント引き下げ、3.1%とした。世界消費者物価上昇率は前年比4.6%で、前回予想から0.9%ポイント上昇すると見ている。米国経済のGDP成長率は0.1%ポイント減の2.7%、消費者物価指数は1ポイント上昇の年率4.9%となる見通しだ。

J.P.モルガンは、ロシアにつき1998年の債務危機における崩壊と同様にGDPがピークから11%急低下すると予想。ユーロ圏の2022年の成長見通しは2.1ポイント引き下げの2.5%、消費者物価の上昇率は3.9%と1.5ポイント上方修正した。

欧州は供給ショックの影響を直接受けており、欧州の取引所が最近最も苦境に立たされているのも不思議ではない。ストックス欧州600指数は2月28日週に7%安、過去3週間で10.2%安を迎えた。これは、パンデミックが打撃を与えた2020年3月以来の最悪の状況である。ジェットコースターのような1週間を経て、S&P500は1月につけた高値から9.75%下落して引け、年末に上昇する前の7~9月期末の水準に戻ったことを意味する。

チャート:S&P500、まもなく再び調整入り局面に迫る

モルガン・スタンレーのチーフ株式ストラテジスト、マイケル・ウィルソン氏は、ウォール街で最も保守的な人物の一人だが、さらなる調整局面が訪れると見ている。同氏によれば、企業の業績ガイダンスをみると、下振れ予想が上振れを見込む企業の3.4倍となり、2016年の第1四半期以来最大の格差となった。

またウィルソン氏は、S&P500が引き続き割高だと指摘する。ファクトセットによれば、S&P500は1株利益予想228.72ドルに対し、株価収益率(PER)は19倍だ。しかし、ウィルソン氏は2022年末までにPERは18倍まで下がり、1株当たり利益は245ドル、指数自体は4,400(3月4日の終値を1.6%高)と見込む。弱気シナリオではPERは17.3倍、収益は225ドル、株価は3,900(3月4日の終値から18%安、弱気相場直前)である。

エバーコアISIのテクニカル・アドバイザー、リッチ・ロス氏は基本的に楽観的だが、今回はS&Pが3月4日の終値4,328.87から週明けに4,250を割り込むと、3,800~3,600のレンジへ切り下がり、2020年後半の水準に戻ると見込む。ドイツのDAXは、既に同様の水準まで下落済みだ。

米国債市場も、警戒を強めている。特に、景気減速のシグナルとして知られるイールドカーブのフラット化が続いている。米2年債と米10年債の利回り格差は1月上旬の85bpから25bpに縮小。FRBが3月利上げを行うとの見通しも、スプレッド縮小につながった。

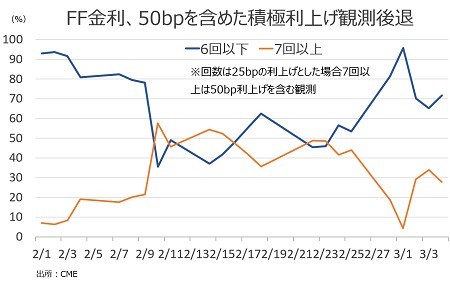

パウエルFRB議長は先週の議会証言で、来週の政策決定会合で現行の0%~0.25%から25bp引き上げる方針を確認し、市場を安堵させた。金利上昇期待は着実に縮小しており、物価高騰が消費者の実質購買力を低下させているため、経済成長見通しも下方修正されつつある。FF先物市場によれば、2023年にFF金利が1.75~2.0%を小幅に超える程度と見込まれ、積極的な利上げ見通しが後退している(筆者注:年内のFF先物市場では6回の利上げが最有力)。米2月雇用統計が力強い結果であっても、こうした見方に変わりはない。

チャート:年内の利上げ織り込み度、6回以下が71.7%

株安、商品価格の高騰、イールドカーブのフラット化は、パングロス博士が考えた「この世で最上の状態」の逆を行くことになるが、プーチン氏はそんなことお構いなしだろう。

――ウクライナ危機に直面していながら、モルガン・スタンレーによrば最悪の弱気シナリオでも弱気相場つまり20%安は回避できるとの見通しとなりました。過去の弱気相場を振り返ると景気後退と関係しており、米株相場が正しく予想していたことが分かります。逆に言えば、足元でスタグフレーション・リスクが頭をもたげつつ、リセッションを回避する見通しが優勢とも解釈できます。足元で筆者が指摘し続ける通り、裁量消費の余地縮小が個人賞の減速につながりかねず、米2月雇用統計の平均時給もそのリスクを裏打ちしました。そう申し上げつつ、ウクライナ危機をめぐる経済のリスクの答えを握るのは、米国ではなくプーチン大統領であるという点に不安を覚えないでいられませんけどね・・・。

文・安田 佐和子

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年3月5日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

文・安田 佐和子/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?