バロンズ誌、今週のカバーはロシアによるウクライナ侵攻と金融市場への影響を掲げる。2020年時点で産油国2位のロシアによるウクライナ侵攻は、一部のロシア専門家を含めたストラテジストの予想に反し、東部のドンバス地域だけでなく数多くの都市に及ぶ。戦争の長期化が視野に入るなか、投資家は一段のボラティリティ上昇、そして経済への悪影響に備えるべきだろう。

しかしながら、ロシアとウクライナの軍事衝突が米国に与える最大の示唆は、この地域を超えて、むしろ、米国の対応が中国にどのような影響をもたらし、そしてそれが長期的な投資の展望にどのような意味を持つかが重要とされる。

もちろん、それはプーチン露大統領率いるロシアによる侵攻が経済的且つ政治的な帰結をもたらさないというわけではない。明らかに、エネルギー価格に影響が表れ、WTI原油先物は2月24日に8%も急騰し、2014年以来の100ドル台に乗せた。その他の商品先物も、同様に急伸。アナリストがロシアとウクライナを「パン籠」と呼ぶように、両国は合わせて世界の小麦輸出の4分の1を占め、コーンでも大きなシェアを有している。

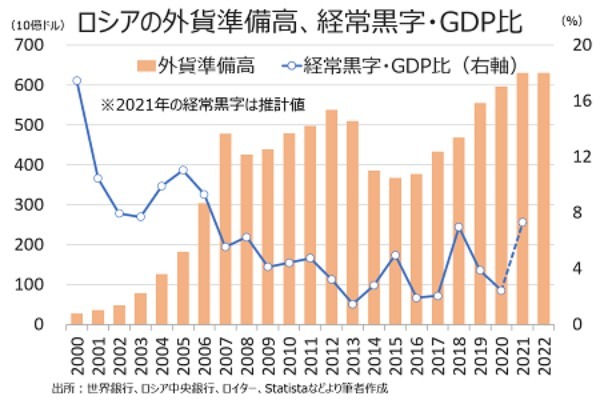

米2月ミシガン大学消費者信頼感指数が約10年ぶりの低水準であるように、消費者は現時点でさえインフレ高進の打撃を受けているが、対ロ制裁発動や供給懸念も重なり、米国人を始め世界中の人々がさらなる価格高騰に直面しかねない。なにより、クロックタワー・グループのマルコ・パピク首席ストラテジストによれば、ロシアの経常黒字がGDP比で改善が進み、外貨準備高も過去最高水準という事情もあって、自ら穀物などの輸出規制に踏み切る可能性がある。

その他、ロシアによるウクライナ侵攻をめぐる影響と見通しについて、詳細は本誌をご覧下さい。

チャート:ロシアの外貨準備高は過去最高水準

当サイトが定点観測するアップ・アンド・ダウン・ウォール・ストリート、今週は米連邦公開市場委員会(FOMC)の政策を掲げる。抄訳は、以下の通り。

株式市場と消費者にさらなる打撃、それでもFedは何もできず―More Pain Awaits Stocks and Consumers—and the Fed Can’t Do Much About It.

バイデン政権の大いなる目標のひとつが経済不均衡の是正だが、ある基準に従えばそれは達成されたようにみえる。

2月24日の記者会見で、ある記者はバイデン大統領に「株式市場は下落し、ガソリン価格は上昇した」、「(バイデン氏は)ウォール・ストリートとメイン・ストリートの違いを常に強調するが、誰もが経済的な打撃を受けており、どれだけの痛みを被るのだろうか?」と問いかけた。バイデン氏は、用意された原稿で「大統領としての権限を駆使し、ガソリンスタンドで人々が感じるような痛みを抑制していくことが、最も重要だ」と応じた。

株式市場について、バイデン氏は、核保有国が他国を攻撃し侵略した場合、世界は対応しなければならず、市場も同様とも発言。ただし、バイデン氏は「我々が対ロ制裁を課す決意を持ち続ける限り、現在の状態が長期化する可能性は非常に低い」と付け加えた。

バイデンの24日の記者会見の後、米株市場の買い戻しの勢いに弾みがついた。しかし、米国株式市場の反転は、バイデン氏の発言そものより、何を言わなかったかが効いた。バイデン氏が発表した制裁措置の中で、ロシアの最大の輸出品である石油とガスに対する制限は外され、制裁はロシアの大手銀行に集中し、米国内のロシア資産の凍結や軍事物資や機密技術の輸出を抑制しに限られた。また、SWIFTからのロシア排除を盛り込まなかった(筆者注:米EU仏独伊英加は2月27日にロシアのSWIFT排除を決定)。

お陰で、ナスダックは24日に寄り付き早々の3.3%安から切り返し、3.4%高で取引を終え、その他の株価指数も劇的な反転を遂げた。WTI原油先物も、終値で93ドル付近へ戻した。一連の値動きは、「大砲の音と共に買え」という名言を思い出させる。

過去のケースが示すように、敵対的な行為の始まりは1年後の上昇をもたらす買い場を与えよう。しかし、何より我々は金融政策というありふれた要因を考慮に入れなければならない。

キャピタル・エコノミクスのジョン・ヒギンズ氏によれば、ロシアによるウクライナ侵攻は、1990年のイラクによるクウェート侵攻によって勃発した湾岸戦争と比較できる。当時、主要株価指数は20~25%下落したが、FOMCが利下げしてまもなく安定し始め、砂漠の嵐作戦で勝利した後は早々に回復した。

しかし、今は当時と様相が全く異なる。米消費者物価指数が約40年ぶりの水準へ跳ね上がるなか、Fedはパンデミック下で導入した超緩和的な金融政策からの脱却を図り、利上げなどを通じ正常化へ向かいつつある。

先週まで、焦点はFedの利上げが25bpなのか50bpとなるかだった。足元、50bp利上げの観測は後退し、2月24日時点で25bpの利上げ確率は79%と、2月初め時点から逆転した。仮にFedが25bpの利上げにとどめるならば、①株安、②米国債と高利回り債のスプレッド拡大、③ドル高――などに表れるように、金融市場が引き締め寄りにシフトしたためだろう。2022年末の利上げ確率も1.50~1.75%、1.75~2.0%でそれぞれ見方が分かれ、50bp利上げを挟むとの見方が後退している。

足元、FOMCの参加者はウクライナ情勢をめぐる影響について口をつぐむ。リッチモンド地区連銀のバーキン総裁は「時間が教えてくれる」と述べるにとどまった。

エネルギー価格の上昇は、ロシアによるウクライナ侵攻前から進んでいたが、Fedにとって難題だ。ガソリン価格の高騰はインフレ加速要因となるだけでなく、消費者にとっては増税効果をもたらす。その上、原油価格は一段と上昇する公算が大きい。ブルース・カスマン氏率いるJ.P.モルガン・チェースのエコノミストによれば、WTI原油先物は110ドルを突破する見通しだ。ただし、従来の150ドル超えからは下方修正しており、仮に当時の予想が実現すれば、世界経済の成長見通しの大幅引き下げとインフレ見通しの上方修正を余儀なくされるとしていた。

J.P.モルガンのエコノミスト・チームは、米国による「慎重な」制裁措置を受け原油価格の見通しを引き下げた。これを受けエネルギー供給は確保され、ロシアによるSWIFTのアクセス継続が期待できたためだ。その上、戦略石油備蓄の一段の放出、イラン核合意が復活などのシナリオを通じ、原油の供給量が増大する期待もあった。

ジェフリーズのエコノミスト、アネタ・マルコフスカとトーマス・サイモンズによれば、エネルギーが10%上昇すると、消費者の裁量的支出から0.2%ポイント押し下げる。ただし、消費者は賃上げや貯蓄の取り崩しにより、支出し続けることが可能だ。一方で、このような相殺がなければ、エネルギー価格の上昇は過去20年間そうだったように、ディスインフレを引き起こす可能性がある。

だからこそ、Fedは油価の上昇を受け流してきた。T.S.ロンバードのスティーブ・ブリッツ米国担当首席エコノミストによれば、1970年代以来、Fedはガソリン価格の上昇に反応していない。さらに、ブリッツ氏によれば、ガソリンやその他のエネルギーコストが消費者の支出に占める割合は、2002年の5.3%に対し3.3%と小さくなっている。

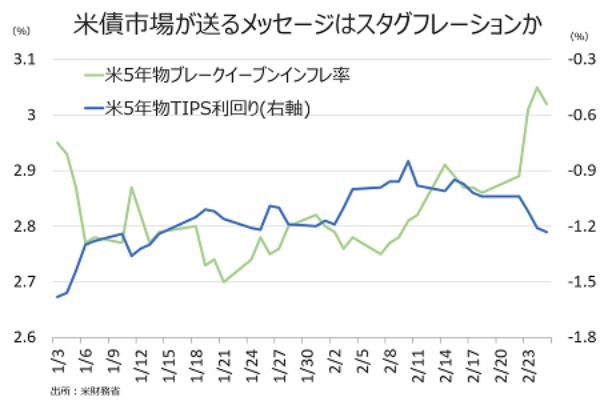

しかし、足元1週間の市場が与えたメッセージは、エネルギーやその他の商品のコスト上昇が示唆するインフレでも、株式などのリスク資産の暴落が示唆するデフレでもないかもしれない。むしろ、最悪の事態であるスタグフレーションの兆候が、財務省のインフレ保護証券(TIPS)市場に現れている点に留意したい。

米5年物TIPS利回り(実質金利を表す)は、週初めのマイナス1.04%から24日に一時マイナス1.26%に急低下し、これは今後の経済成長の鈍化を連想させるものである。しかし、ブレーク・イーブン・インフレ率は2.89%から3.13%に上昇した。これは将来のインフレ率の上昇を意味し、ニューヨーク地区連銀の消費者調査など今後3年間のインフレ予想が3.5%という各種調査と一致する数字になっている。

チャート:米5年物TIPS利回りの低下と米5年物ブレークイーブンインフレ率の上昇、スタグフレーションのリスクを示唆か

原油価格の高騰と供給不足のほか、アトランタ地区連銀のGDPナウで米1~3月期の実質GDP成長率予測値が1.3%に下方修正されたことを考えれば、このスタグフレーションを表す数字はそれほど驚きではない。MFRのジョシュア・シャピロ米国担当首席エコノミストによると、2021年10~12月期の米実質成長率は7%だったが、そのうちの4.9%は在庫投資を反映したものだ。

ウォール・ストリートは、ロシアによるウクライナ侵攻まで、Fedの今後の金融政策の道筋に注目してきた。メイン・ストリートは地政学にあまり注目していないかもしれないが、ガソリンスタンドやスーパーマーケットで支払う価格をさらに上昇させる可能性がある。だから、今回の痛みはより均等に分散されるかもしれない。

――バロンズ誌の名物コラム執筆時点から一転して、米国は2月26日、欧州連合(EU)、仏独伊英加と足並みをそろえ、ロシアの一部銀行をSWIFTから締め出すと発表。さらに、ロシア中央銀行による外貨準備高に規制を課し、為替介入によるルーブル下支えや金の売却を通じた外貨獲得などを防ぎます。米欧英加に加え2月27日に遅れて参加を発表した日本と合わせ、西側が一枚岩となり、ルーブル安やインフレ高進を招きロシア経済に打撃を与える方針です。

米高官によれば、SWIFT排除の対象はロシア最大手のズベルバンクを含め「ロシア国内銀行の総資産8割を占める大手10行全て」となる見通し。声明では、対象の銀行につき「一部の銀行(selected Russian banks)」と明記されましたが、西側は本気でロシア経済を追い詰めようとしており、プーチン政権がこれを受けて交渉に応じるか、効果が試されます。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年2月27日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

文・安田 佐和子/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?