バロンズ誌、今週のカバーは、米連邦公開市場委員会(FOMC)による超緩和策の脱却と今後の米経済見通しを掲げる。Fedは3月半ばに、資産買入を終了させる。何より、市場は次の一手に注目するが、1913年に誕生したFedがスペイン風邪の大流行に見舞われた時のように、今後の見通しをめぐっては掛け金が膨れ上がるほど、不確実性を伴う。景気後退が避けられないと確信する専門家が存在する一方で、FRBは経済成長を反転させることなくインフレに対抗できると予測する者もいる。景気後退のリスクをめぐる意見の相違は、今後の利上げの頻度と引き上げ幅、保有資産の縮小、そしてパンデミックにおいて財政政策と金融政策に押し上げられた効果剥落後の経済に依存すると言えよう。詳細は、本誌をご覧下さい。

当サイトが定点観測するアップ・アンド・ダウン・ウォール・ストリート、今週はもちろん、緊迫するウクライナ情勢に焦点を当てる。抄訳は、以下の通り。

ウクライナで戦争が勃発した場合、あるいは平和がもたらされた場合、米株はどうなるか?―What Will Stocks Do if War—or Peace—Erupts in Ukraine?

ロシアのプーチン大統領と、パウエル米連邦準備制度理事会(FRB)議長ほど、似ていない2人はいないのではないだろう。しかし、米国がプレジデンツ・デーの3連休を迎えるにあたり、似ても似つかない2人は米株市場に動揺を与えた。プーチン氏はウクライナ侵攻リスクを、パウエル氏は積極的な金利引き上げのリスクを、米株市場に与えている。

仮に、かねてから予想されていた侵攻が実現した場合、市場はどの程度下落するのだろうか。あるいは、米株市場は下振れリスクを織り込み過ぎたとも想定できよう。逆に、もし週末に何も起こらなかったら、プレジデンツ・デー明けの株価はどうなるのだろうか?こうした疑問が、市場参加者の脳裏によぎっているに違いない。

あるいは、ナポレオン戦争時代に著名投資家ネイサン・メイヤー・ロスチャイルド氏が残した名言―「大砲の音と共に買え」を思い出した人々がいるかもしれない。一部の市場参加者にとっては「押し目買いの機会」と捉えるのだろう。

米株市場がウクライナ侵攻とFedの利上げという双子の逆風に見舞われるなか、主要米国株指数は2週連続で下落した。ダウとS&P500は過去7週間で5回目の下落、ナスダックは8週間で6回目の下落を迎えた。

ただし、エドウィン・スターの名曲「黒い戦争」が歌うように、戦争には金利上昇の抑制という「良い」面があるのかもしれない。米10年債利回りは足元の上昇から一転、安全資産としてのヘッジの買いが入り利回りは低下した。米10年利回りは前週に2.06%と2019年7月以来の水準まで上昇しつつ、18日に1.92%まで低下した。米2年債利回りも、パンデミック直前の2020年1月以来の1.59%から1.48%まで低下した。

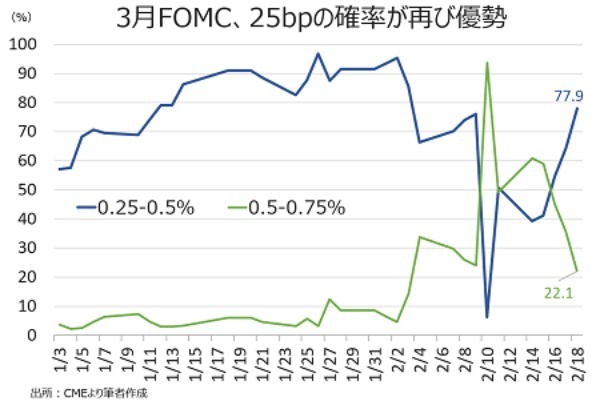

また、Fedの利上げ見通しも後退しつつある。FF先物市場では、3月15~16日開催のFOMCでの25bp利上げ織り込み度は78.9%となり、前週に50bp利上げが50%近くだった動きと対照的だ。

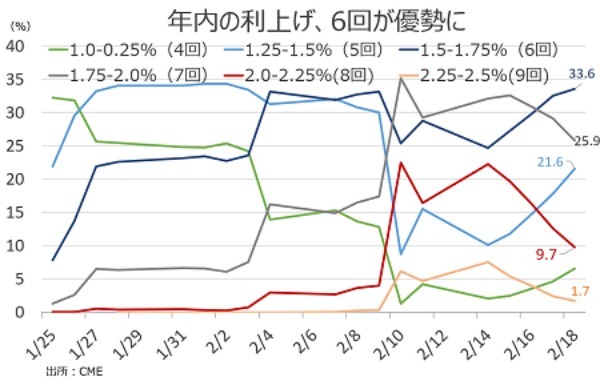

また、年内の利上げ織り込み度も前週の1.75~2.0%と25bp利上げを7回(3月以降、毎回利上げ)が織り込まれていたが、直近では6回の1.5~1.75%に下方修正されている。

チャート:FF先物市場、3月利上げ織り込み度は25bpが72.9%と再び逆転

チャート:FF先物市場、年内の利上げ織り込み度は6回が33.6%

しかし、戦争や平和に関係なく、市場の行方を左右する主要な要因はFedにある。18日、シカゴ地区連銀のエバンス総裁は、中央銀行関係者としては珍しく率直に「現在の金融政策は、現在の急激なインフレに対して誤った方向にある」と述べた。

一方で、Fedは事実上のゼロ金利政策を維持し資産買入による流動性供給というパンデミックでの緊急対応を維持している。その間に米1月消費者物価指数は前年同月比で7.5%上昇し、失業率は4%と完全雇用の状態と言える。恐らく、こうした数字はエバンス氏にとっての啓示だったと考えられるが、遅きに失するよりはましだ。

――米10年債利回りが低下しつつあるとはいえ、Fedの利上げを前に脆弱な米株市場はなかなか底打ちの兆しが見えません。足元、ナスダックはもちろん、一時は50日移動平均線へ戻したダウのほか、S&P500を含め、200日移動平均線割れが続きます。2014年当時は3月の侵攻リスクをものともせず、緊迫化する過程でザラ場最高値を更新していましたが、雲泥の差です。

やはり、その違いはFedの金融政策とインフレ高進にあるのでしょう。足元の米10年債利回りは1.97%とロシアによるウクライナのクリミア併合を表明した2014年3月18日当時の2.7%付近を大幅に下回りますが、リスク資産それぞれに散らばったマネーは当時とは比較できませんからね。

J.P.モルガン創業者のジョン・ピアモント・モルガン氏は、第一次世界大戦前、人口増加を受け米国が隆盛期にあった1912年に議会証言で「金(ゴールド)はカネであり、それ以外は信用でしかない」との言葉を残しました。現代の人々の一部は、今で言葉を教訓にしているかのようです。

編集部より:この記事は長谷川良氏のブログ「ウィーン発『コンフィデンシャル』」2022年2月20日の記事を転載させていただきました。オリジナル原稿を読みたい方はウィーン発『コンフィデンシャル』をご覧ください。

文・安田 佐和子/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?