2020年のコロナ騒ぎで、さらなる苦境に立たされることになってしまった自動車メーカー。思惑がおおきく崩れてしまったカーメーカーはどのように巻き返していくのか。経済を支える重要な産業だけに、ちょうど1年前はどうだったのか改めてみておきたい。

2019年のプラチナ連休開けの2018年度決算発表は、トヨタ、ホンダに続き、マツダが5月9日、日産が5月14日に決算の発表を行なった。注目の日産の決算発表は、それは予想以上に衝撃的な内容になっていた。

日産の経営は深刻な状況

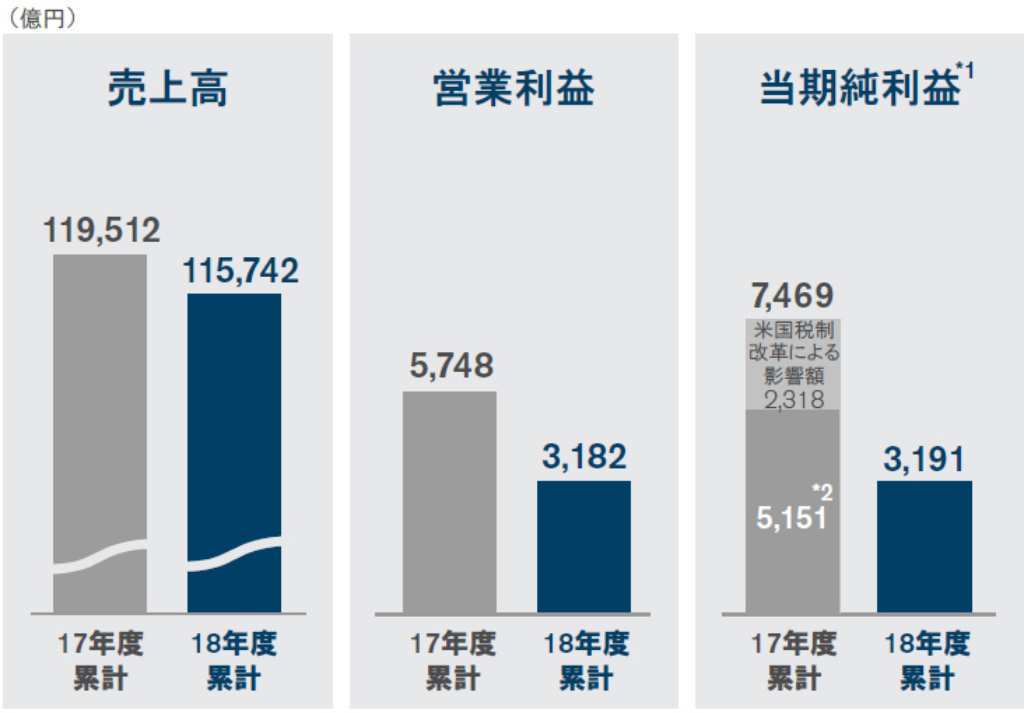

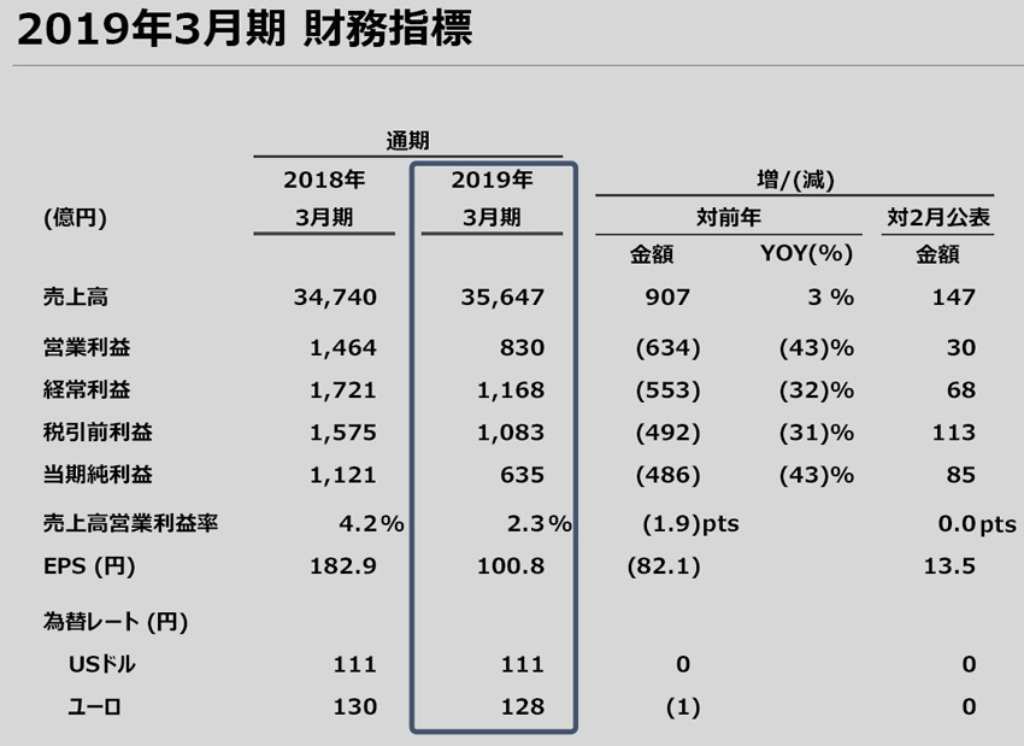

日産が発表した2018年4月~2019年3月の通期決算は、売上高が11兆5742億円で、前年比で3.2%減少し、営業利益は3182億円と前年比44.6%の大幅減となった。営業利益率は前年の4.8%から2.7%へと低下。この業績ダウンは近年ではなかった非常事態である。

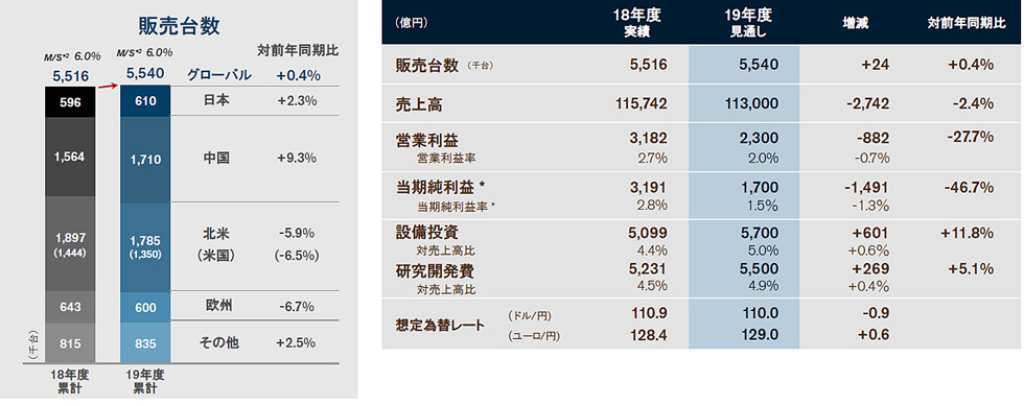

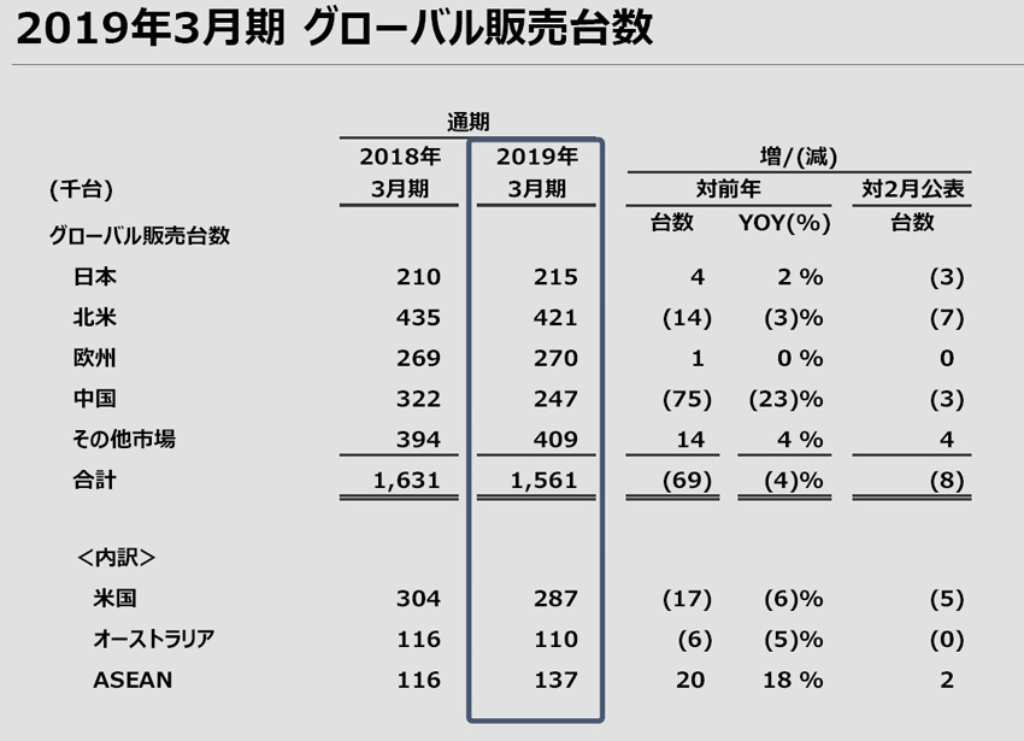

グローバル販売台数では、前期の577万台から551万6000台へと4.4%ダウンしている。その内訳を見ると、日本市場は2.1%と微増。セレナ、ノートe-POWERに代表される車種が健闘した。中国は経済減速が生じているにもかかわらず+2.9%を記録している。シルフィ、エクストレイルなどが販売を牽引。日産は中国における日本のメーカーの中では販売的に最も成功しているといえる。

ところが日産にとって中国を上回る最大の市場であるアメリカで9.3%と大幅に減少した。セダンのアルティマの不振、モデル末期のローグ(エクストレイル)を抱え、販売は不振となっている。それに加えセダン系の車種は台数を確保するためにレンタカー会社などへの利益率の低いフリート販売を展開し、一方エンドユーザーへの販売促進のために販売奨励金を多用した。その結果、アメリカにおける営業利益率は1%台に低迷している。

フリートと販売奨励金対策

販売奨励金を大幅に投入し、さらにフリート販売に依存することで、クルマのリセール価格が下落し、連動してブランド価値が低下するという負のスパイラルが生じているのだ。西川CEOは、台数を追った結果だとしているが、アメリカ市場の現状はもちろん2018年度だけの結果ではなく、ここ数年間の販売政策の積み重ねであり、アメリカ市場向けの新型車の開発、投入が遅れたツケだ。

そのため、来期の見通しも明るいものではない。即効薬があるわけではないので、フリート販売の縮小、販売奨励金の抑制を行ないながら耐えるしかないのだ。もちろん新型車の投入、ブランド向上対策も行なわれるが、ブランドの再構築、リセール価格の回復、そして営業利益率を以前のレベルまで引き上げるには、少なくとも数年を要するはずだ。

欧州マーケットでも苦戦の日産

さらに規模は大きくないヨーロッパ/ロシア市場でも日産車の販売は14.9%も減少している。ロシア市場は微増したが、ヨーロッパでは大幅に減少した。販売の柱であるキャッシュカイ、ジュークはモデル年数が長く、商品競争力が失われているのだ。もちろんその背景には新型車の投入が行なわれない状態が看過されてきた現実がある。

こうした状況により、西川CEOは、中国、日本市場は健全だが、アメリカ市場、ヨーロッパ市場は危機的な状態にあることを認め、来期以降は危機を脱出するための対策が求められ、従来の中期経営計画は方向転換せざるをえない状態になっている。

日産構造改革

まず来期の見通しは、販売台数は554万台の微増を盛り込み、日本、中国での成長を見込んでいるが、アメリカ市場は6.5%の減少、ヨーロッパは6.7%の減少と想定している。売上高の見通しは2.4%減の11兆3000億円、営業利益は27.7%減の2300億円、営業利益率は2%にまで落ち込むと予想されている。ただ、こうした厳しい状況だが、設備投資と研究開発費は微増させている。

このため、新たな経営戦略として「NEW NISSAN TRANSFORMATION(新・日産構造改革)を打ち出した。まず社内統治制度の改革として、新取締役の選定、そして6月に行なわれる定期株主総会で、新取締役の承認と取締役会を「指名委員会等設置会社」へ移行させる計画だ。

日産としての新組織の体制は決定しており、取締役としてはルノー会長のジャンドミニク・スナール副議長、ルノーCEOのティエリー・ボロレ氏の取締役ポストも決定している。だが、その他の社外取締役、議長の選定などは定期株主総会でどうなるのか、現時点では流動的であり残された時間は多くない。

また決算発表会で、西川CEOはスナール氏から、ルノー・日産の経営統合案が提示されたことを認めたが、「今はその時ではない。業績回復に集中するのが最優先だ」と語っている。

北米事業の見直し

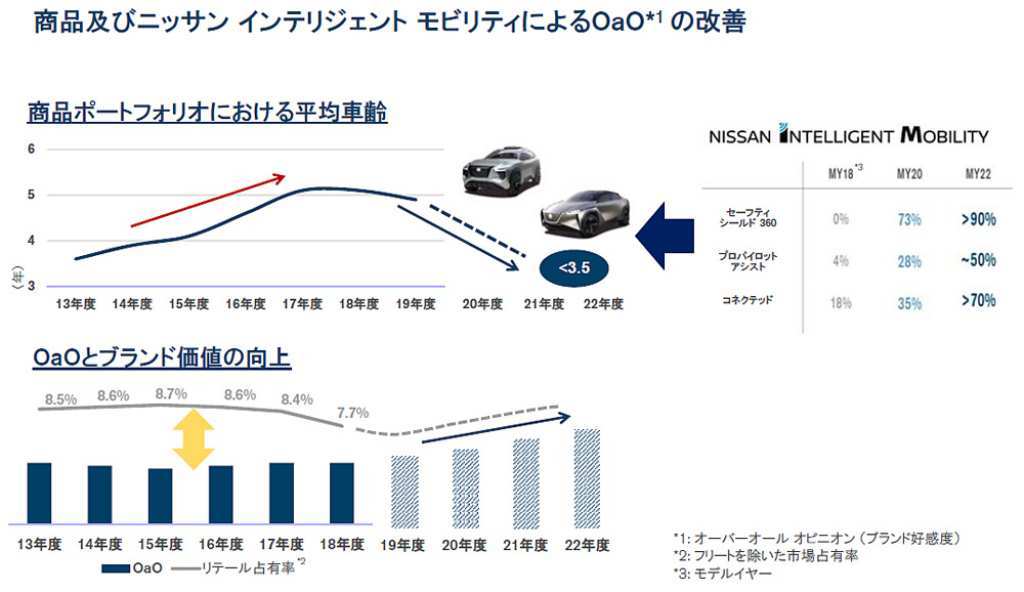

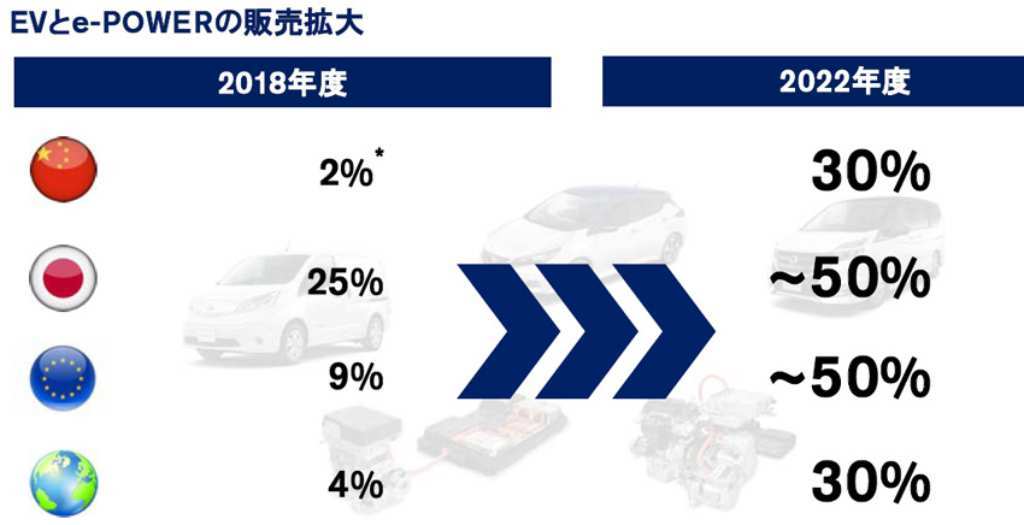

構造改革の2番目は、アメリカ事業の立て直しだ。新型車を投入し、現在、モデル年数が5年を超える状態から2021年度までにモデル年数を3.5年程度とする。また新型車の投入に合わせ、安全システム、コネクテッド技術の普及拡大を図り、2022年にはプロパイロット装着率50%、通信モジュール搭載車は70%以上とするなどが目標とされている。また現地の販売店に対しては販売奨励金の抑制、個人ユーザーへの販売の促進を重点的に進めるという。

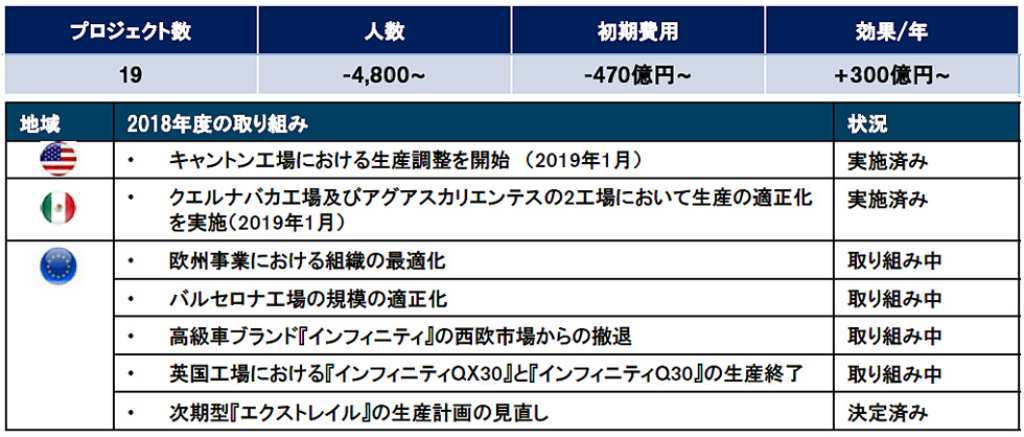

構造改革ではグローバル規模でのリストラを断行し、アメリカの一部工場、メキシコ工場での生産台数の抑制、ヨーロッパの工場での生産台数の抑制、イギリス工場でのインフィニティQ30 、QX30の生産終了、そしてヨーロッパからのインフィニティ・ブランドの撤退が行なわれる。従業員はグローバルで4800人のリストラを行なうという。

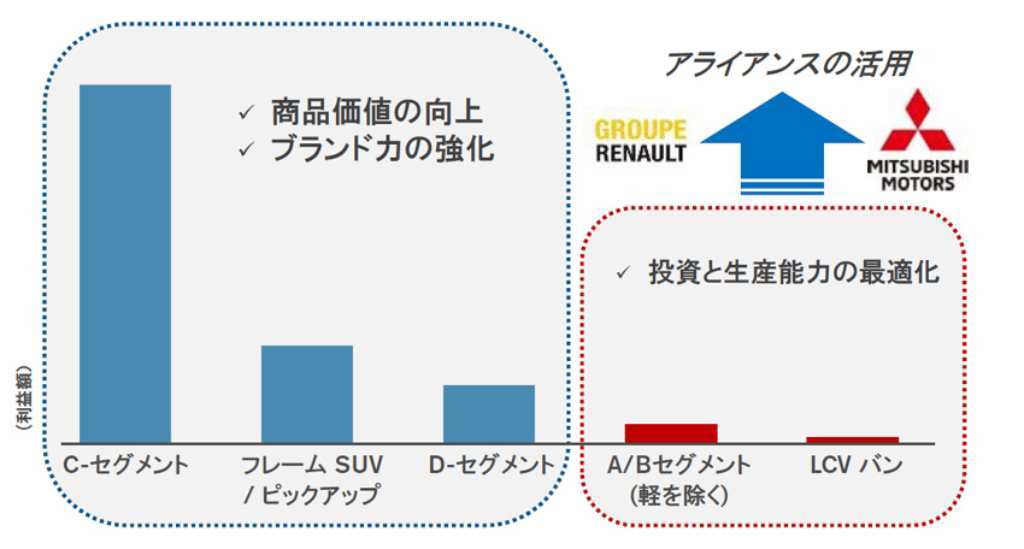

さらに日産としての商品ラインアップの開発効率を高めるために、日産はC、D、フレーム付きSUVの開発に専念し、A、Bセグメント、商用車/バンは、ルノーと三菱に委ねる方針も明らかにした。

つまり従来の成長戦略を否定し、販売台数は現状を維持しながら、2022年度までに営業利益率を6%台に回復させることが新たな目標とされている。しかしながらアメリカ市場でのブランドの回復はそう簡単ではなく、ここ数年のうちに、厳しい状況をどのように打開するかが大きな課題になっている。

マツダは新世代商品にすべてを賭ける

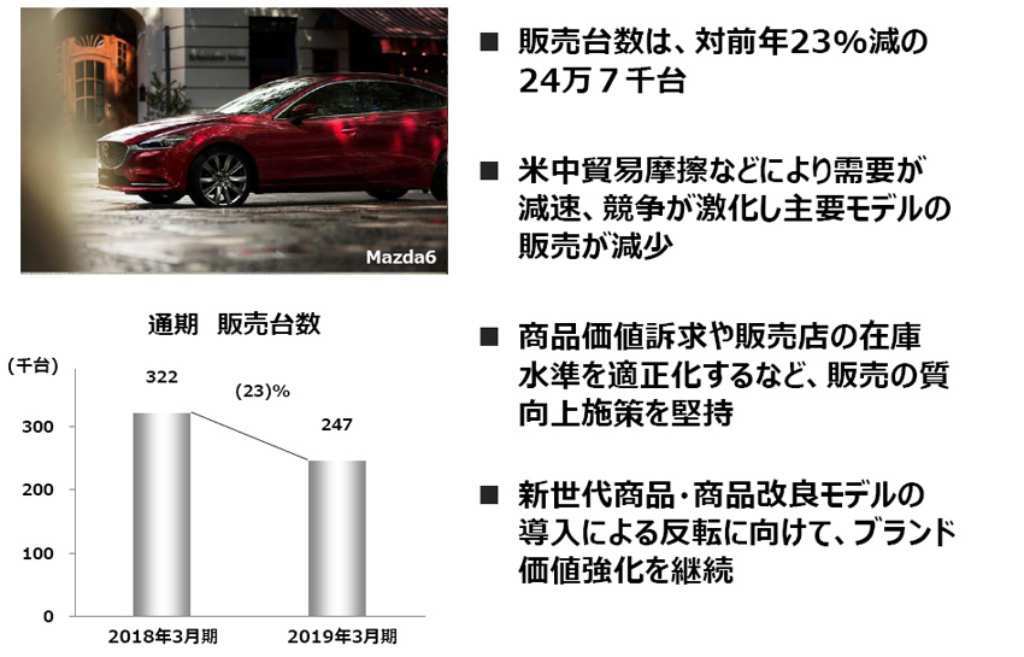

マツダは5月9日に2018年度決算を発表した。マツダの決算も予想通りとはいえ厳しい結果となっている。今期の売上高は3兆5647億円で、前年比で3%の増加となっているが、営業利益は前期比で43%と大幅にダウンして830億円に減少した。そのため営業利益率は前期の4.2%から2.3%へと低下した。つまり増収・減益の状態で、営業利益率は赤信号が灯った状態だ。

グローバル販売台数はどうか? 前期は163万1000台であったが、今期は156万1000台で4%減少している。地域別に見ると日本市場は2%と微増し、売上高は2兆8840億円(前期比1.1%増)で営業利益は225億円(前期比72.5%減)、アセアン市場では18%増加している。

一方でヨーロッパ市場は前期なみ、アメリカ市場では6%減で、売上高が1兆3462億円(同0.9%減)となり、営業利益は217億円(同19.6%減)、オーストラリア市場は5%減、そして中国市場は23%と大幅な減少となっている。アメリカ市場の営業利益は日本市場より少なく、営業利益率が低迷していることがわかる。その背景には販売奨励金の増大などがある。

車種で見ると、CX-5、CX-8などクロスオーバーSUVはグローバルで好調であったが、アテンザ、デミオ(マツダ2)の不振、新型マツダ3へのモデル切り替えの時期と重なったためもあり、この3車種が足を引っ張る形となっている。

また減益となった要因は、コスト改善、研究開発費抑制で増益要因があったものの、販売台数減少で147億円の減益、為替変動で381億円の減益、リコール費用などで317億円の減益となっている。

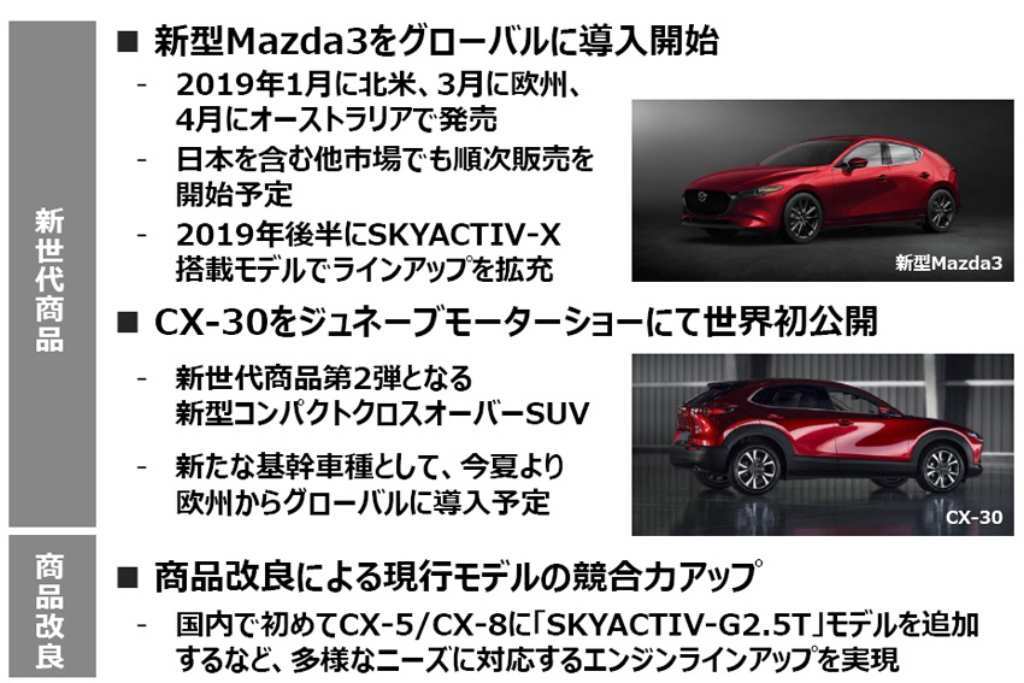

来期の見通しは、売上高3兆7000億円(前期比3.8%増)、営業利益1100億円(同32.5%増)、営業利益率は3%、グローバル販売台数は161万8000台(同3.6%増)を見込んでいる。新型マツダ3のグローバル販売、2019年夏からの新型CX30のヨーロッパ市場への投入により、販売台数、売上高の回復を目指しているが、営業利益率の改善とまではいえない状態だ。

来期においてもアメリカ市場での販売ネットワークの再構築に対する投資、新工場建設の投資、新型車開発費などが必要で、利益率の低下要因となっている。

マツダの中期経営計画

丸本明社長は、経営戦略としてより長期的な視点で、2030年~2040年に確固たるマツダ・ブランドの確立と経営的な基盤の確立をゴールとして、今期から6ヵ年の中期戦略を打ち出した。そのために重要な役割を担うのが新世代商品群の成功だ。一方でこれまでの業績を阻害した要因としては販売奨励金の増大、品質対応(リコール)対策費の上昇が上げられている。

また、来るべきCASE、MaaS時代の自動運転技術、コネクテッド技術、シェアリングなどについては現時点では対応が遅れており、早急にアライアンス・パートナーとの提携を模索し、それに応じた投資も考慮している。

新世代商品に対する構想は、1台あたりの売上高の向上、つまり価格帯のアップを課題としている。そして新世代商品はスモール商品群とラージ商品群に分類し、スモール商品には24Vマイルドハイブリッドの拡大、電気自動車の開発を実施する。

一方、より高価格なラージ商品群は、直列6気筒ディーゼル(改良型)、直列6気筒SKYACTIV-Xを搭載するFR車を開発し、電動化対策としては48Vマイルドハイブリッド、プラグインハイブリッドを投入する計画としている。

そして今回発表した中期計画の目標は売上高4.5兆円、営業利益率5%以上、販売台数180万台を2025年に実現するとしている。こうした中期目標を実現するためには、何よりも新世代商品群のグローバル販売が成功するかどうかにかかっている。

(※この記事は2019年5月に有料配信したものを無料公開したものです)

提供元・AUTO PROVE

【関連記事】

・メルセデス・ベンツ GLE400d 4MATIC スポーツ 【試乗記】(9速AT/4WD)

・【待望】ジープ 「ラングラー・ルビコン」2ドア・ショートホイールベースの限定車

・レクサスLS 2019年次改良モデル より高みを目指して【試乗記】

・日産 GT-R 2020年モデル 変更ポイント詳細解説

・そそられるBMW「駆けぬける歓び」を深掘り