バロンズ誌、今週はカバーに足元の株安を受けた押し目買いチャンスを掲げる。

米株動向は、業績と金利の間で揺れ動いてきた。そして2022年の市場は、常に業績と金利の綱引きになることが予想された。経済活動の再開を契機とした企業の増益期待は、割高感の修正懸念と金融引き締めへの見通しに直面している。

この戦いは米株市場の混乱を招いたが、過去数週間をみると、論理的かつ脚本通りに展開された。金融市場は次の章に入り、投資家はようやく適応しようと急いでいる。S&P500は2022年に入って7%下落した。ナスダックみられるように、IT関連の下落は著しい上、ラッセル2000は弱気入りしている。

ただ、忘れてならないのは、2022年に経済活動は一段と正常化に近づくことだ。その際、どこに投資すべきなのか。忘れてならないのは、下落局面は必ずしも絶望をもたらさないことだ。ダウ・ジョーンズ・マーケット・データによると、1957年にS&P500が誕生して以来、下落局面で押し目買いの機会を与え、毎年平均して約10%の下落が約1回、5%の下落が3回以上続いてきた。足元の下落は、押し目買いの機会を与えているのではないだろうか。気になる詳細は、本誌をご覧下さい。

当サイトが定点観測するアップ・アンド・ダウン・ウォール・ストリート、今週は米利上げの前に米景気後退のリスクについて取り上げる。今回は、いつものランダル・フォーサイス氏ではなく、ベン・レヴィンソン氏が執筆する。抄訳は、以下の通り。

次のリセッションは、いつ来るのか―The Next Recession Is Coming. Here’s How to Time It.

シリコンバレーでは、成功するまで偽りの姿を貫き通すという道理が通用するかもしれない。しかし、米連邦準備制度理事会(FRB)にとっては、あまり現実的ではない戦略である。

Fedはインフレに対しビハインド・ザ・カーブであり、米12月PCEコアデフレーターに至ってはFedの物価安定の目標2%の倍以上も上振れした。

チャート:PCEデフレーターの推移

米連邦公開市場委員会(FOMC)が1月26日に下した結果はサプライズに乏しかったものの、パウエルFRB議長はタカ派的な立場を表明し、50bpの利上げや毎回の利上げも排除しなかった。ダウ平均は同日、4回以上の利上げを予想し、518ドル高から130ドル安へ転じたものだ。ただ28日、市場は平静を取り戻したようにみえる。

米株市場が劇的なカムバックを取り戻したとしても、投資家は景気後退へ向けたカウントダウンに気づいており、それは強気相場の終焉を告げるものでもある。そのカウントダウンを刻む時計とは、イールドカーブであり、逆イールドこそ、それを忠実に表すサインだ。

イールドカーブは足元、短期金利の上昇と長期金利の低下に合わせ急速に進み、米2-10年債利回り格差は61bp(0.01%=1bp、この場合は0.61%ポイント)まで縮小、2021年末に同利回り格差106.9bpだったことを踏まえれば、いかに劇的に縮小したかが伺える。1955年以降、イールドカーブは利上げサイクルの最初の年に80bp縮小してきた、これは、足元の動向に照らし合わせれば2023年の前半にイールドカーブが反転することを意味する――というのは、ドイツ銀行のクレジット戦略グローバルヘッド、ジム・リード氏の見解である。

チャート:米2-10年債利回りスプレッド、1月28日時点で63bpと●以来の低水準

景気後退は景は通常、8~19ヵ月後に起こるので、仮に現状で、逆イールドが発生したとして、この法則が当てはまるならば次回は2024年半ばとなりうる。

しかし、景気後退入りするか否かは、パウエルFRB議長がどれほどインフレ退治に真剣に取り組み、経済成長を確保するか次第となる。ローゼンバーグ・リサーチの創業者で、メリルリンチの元北米チーフエコノミストのデビッド・ローゼンバーグ氏は、パウエル氏の言葉をそのままに受け止めている。ローゼンバーグ氏は、FRBの今後の積極的な利上げをもってしても、成長率の鈍化を予想している。少なくともローゼンバーグ氏の見解は部分的に正しく、オミクロン株感染拡大の影響で、2022年の第1四半期に経済が減速しうる。

しかし、ローゼンバーグ氏は経済成長の弱さの原因につきコロナだけでなく、FRBの利上げ開始が遅過ぎることを挙げる。もし、ローゼンバーグ氏の指摘が正しければ、FRBは景気を悪化させ、景気後退に追い込むことになる。

ローゼンバーグ氏いわく「インフレはFRBによって退治される」。ただ、足元のインフレ動向は、同氏によれば「需要拡大よりも供給制約に大きく関係しており、それは次なる不況を引き起こす」見通しだ。もし彼が正しければ、今見ているボラティリティは弱気相場の始まりに過ぎないのである。

リチャード・バーンスティーン・アドバイザーズの最高経営責任者(CEO)で、ローゼンバーグ氏のメリルリンチでの元同僚であるリチャード・バーンスティーン氏も、FRBの利上げは遅すぎるという見解に同意する。しかし、バーンスティーン氏もまた、インフレ高進は現実のものであり、FRBはインフレ退治のため、引き締め策を通じ経済を不況に引き込む勇気がないと考えている。同氏いわく「不況はインフレに対抗する唯一の方法」だが、「Fedには、その気概がない」という。

バーンススティーン氏は、ローゼンバーグ氏と同じく景気は後期サイクルにあると見込むが、それが実現し世間が認識するまでには時間が掛かる可能性を考えている。つまり、ポートフォリオに資本財やエネルギーなどのセクターを保有しつつ、バランスを確保すべく消費財を追加することだ。

足元の米株安は痛みを伴ったが、真に打撃を被るのは次の一段の下落だろう。

――1月28日の米株が劇的なカムバックを果たしたにも関わらず、バロンズの名物コラムは弱気でした。逆イールドカーブを重く受け止めると同時に、ペントアップ需要以外に好材料が見当たらないためでしょう。個人的には、2021年の間に、財政支援の後に当方がずっと申し上げてきたシナリオに漸く近づいてきた気がします。

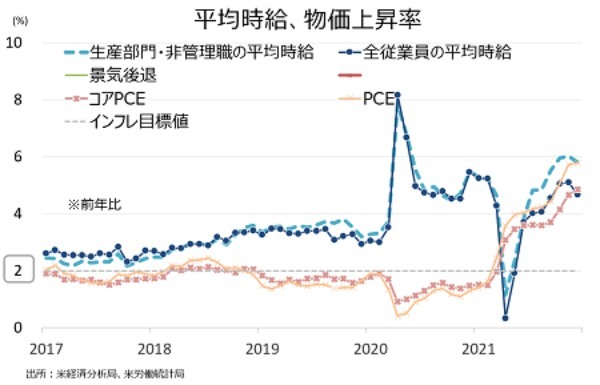

実際、ペントアップ需要は財政支援なしには期待できません。こちらを始め追加経済対策後の効果剥落の観点で指摘致したように、Q1は景気が鈍化するはずで、貯蓄率も低水準にあり、実質の平均時給が示す通り賃上げをインフレが相殺するなかで、高成長が期待できるのか。疑問が残ります。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年1月30日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。

文・安田 佐和子/提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?