老後資金を確保するために、資産運用をしている人が増えています。資産運用の手法として、近年注目を集めているのが、iDeCo(イデコ、個人型確定拠出年金)です。iDeCoを取り扱っている証券会社のなかでも、今回紹介するSBI証券はおすすめです。ここではiDeCoとは何か、SBI証券で始めるにあたって押さえておくべきポイントについて、解説していきましょう。

そもそもiDeCo(イデコ)とは?

Q:最近よくiDeCoという言葉を耳にします。投資商品ですか?

A:個人で運用する年金制度のことです。月々一定の金額を積み立てて運用し、将来年金として受け取る仕組みです。運用成績によって受け取れる年金額が変わってきます。よって、証券会社と金融商品の選択が重要な要素になります。

iDeCo(イデコ)とは?

iDeCoは新しいかたちの年金制度で、公的年金に加えて給付を受けられる制度のことです。公的年金のような加入義務はなく任意で、私的年金制度の一種という位置づけです。「個人型確定拠出年金」とも呼ばれています。

iDeCoでは、加入申請や掛け金の支払い、運用を加入者自身が行います。受取額は掛け金の総額と運用益をプラスして決定します。国民年金や厚生年金と組み合わせることで、プラスアルファの年金が受け取れる仕組みです。

iDeCoは毎月決まった金額を口座に積み立てていきます。掛金を運用してその結果得られた収益が、将来年金のかたちで受け取れます。つまり、どれだけの年金が得られるかは運用実績によって変わってくるのです。

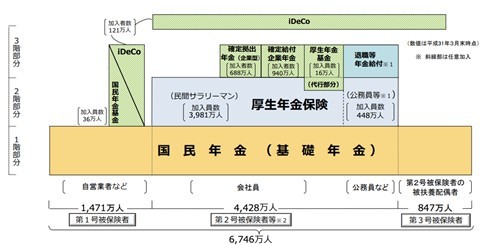

日本の年金制度は3階建て

従来の年金制度は3階建てで、「国民年金」、「厚生年金」または「国民年金基金」、「企業年金」で構成されています。

国民年金は20歳以上の国民全員が加入するため、1階部分と言われます。厚生年金はサラリーマンや公務員を対象にした年金で、2階部分です。国民年金基金は自営業やフリーランスなど、国民年金しか受け取れない人を対象にした年金です。

さらに、サラリーマンや公務員の場合、企業年金や退職金等年金給付があるので、こちらを3階部分と呼びます。iDeCoはこの3階建てへ、新たに上乗せされた年金制度です。

企業型確定拠出年金と個人型確定拠出年金(iDeCo)の違い

確定拠出年金は2種類に分類できます。企業が運用先の証券会社などを決める「企業型確定拠出年金」、証券会社から金融商品まですべて自分で選択できる「個人型確定拠出年金=iDeCo」です。

個人型は個人が、掛け金を負担します。一方、企業型は企業が全額負担する場合もあれば、社員が一部負担する場合もあります。

確定拠出年金でどの程度の年金が受け取れるかは、運用の成果によります。そのため、どの証券会社で口座開設するかと、どの金融商品を選択するかは重要なポイントになります。

「個人型」と「企業型」の違い

出典:SBI証券

個人型と企業型の違いはどこにあるのでしょうか? 一番の違いは目的です。個人型が自助努力の制度であるのに対し、企業型は福利厚生です。たとえば、手数料負担は、個人型では加入者個人が負担するのに対し、企業型は会社が全て負担します。また、運用商品ラインナップなど専門的な知見が必要な運用商品の選定も、個人型では加入者個人が数多くある金融機関からプランを選択しなければなりませんが、企業型は会社が行ってくれます。

iDeCo(イデコ)は税制上お得?3つのメリットについて解説

Q:iDeCoで運用した場合、どのようなメリットが期待できるのですか?

A:さまざまな税制上の優遇を受けられるのが大きなメリットです。まず毎月一定金額を掛け金として、口座に積み立てます。支払った額は、全額所得税控除の対象です。また運用益が非課税対象なうえに、年金として受け取る際にも、優遇制度が活用できます。

iDeCoでは3つの税制優遇を受けられます。それぞれについて詳しく見ていきます。

iDeCoの税制優遇メリット

- 掛金が全額所得控除

- 運用益が非課税

- 受け取り時に所得税額控除

iDeCoのメリット1:毎月の掛け金は全額所得税の控除対象

iDeCoは月々一定の掛け金を支払って、積み立てていく方式です。個人型の場合、掛け金は全額自己負担です。この掛け金の全額が所得税並びに住民税控除対象になるのが、1つ目のメリットとなります。

どの程度の節税効果が期待できるか、年収600万円のサラリーマンを例に取ってみましょう。サラリーマンの場合、月々の掛金は2万3000円が上限です(会社に企業年金がない場合)。上限いっぱいiDeCoの掛け金に充てた場合、年間の節税額は所得税と住民税合わせて約8万2800円です(所得税20%、住民税10%で計算)。かなりの節税効果を見込めることが、ご理解いただけるでしょう。

iDeCoのメリット2:運用益はすべて非課税対象

iDeCoで運用する場合、60歳までは口座の資金は引き出せません。しかしiDeCoの運用に伴い発生した収益は、全額非課税になります。

通常、配当金や売却益などの利益に対しては、20.315%で課税されます。たとえば20万円の運用益が発生した場合、4万630円の税金がかかります。しかしiDeCoによる運用益であれば、この4万円強の税金を取られずに済みます。

利益を減らさずに済むうえに、運用益を再投資に回せるので効率的な資産運用が可能になります。

iDeCoのメリット3:年金として受け取る際の税金も優遇対象に

iDeCoは一定期間経過すると、60歳以降に年金として受け取れます。受け取り方法は「年金」と「一時金」の2通りです。どちらを選択しても所得税控除の対象です。

年金の場合、公的年金等控除の対象になります。一方一時金として受け取る場合には、退職所得控除が適用されます。

iDeCoと似た制度である「NISA(少額投資非課税制度)」は口座からお金を引き出すときには税制上の優遇措置はありません。その点を見ても、iDeCoにはアドバンテージがあります。

iDeCo(イデコ)で運用するならSBI証券?特徴と選ばれている理由

Q:SBI証券のiDeCoはなぜ投資家から選ばれているのですか?

A:SBI証券はiDeCoを開始してから15年以上の歴史があり、口座開設数も業界でトップクラスを誇ります。2022年1月時点で取り扱っている商品は、60本におよびます。海外の銘柄を使った運用など、幅広いスタイルに対応しているのです。

SBI証券の概要とiDeCo(イデコ)の実績

SBI証券はネット証券として、多くの人に愛用されている証券会社です。実に600万以上の口座数を擁していて、ネット証券の中でもトップクラスの口座数といえます。株式やFXをはじめとして多くの金融商品を取り扱っており、iDeCoのサービスも提供しています。

SBI証券ではiDeCoのサービスを2005年から開始しており、15年を超えるサービス実績があります。iDeCoの口座数だけでも50万を超えており、業界最多です。

株式会社SBI証券(本社:東京都港区、代表取締役社長:髙村正人、以下「当社」)は、2021 年 7 月末時点で、iDeCo(個人型確定拠出年金)の口座数が業界初となる 50 万口座を達成しましたので、お知らせします。

出典:SBI証券プレスリリース(2021年9月6日)

SBI証券のiDeCo(イデコ)の商品取扱数と手数料

SBI証券のiDeCoのサービスは、どのようになっているのでしょうか。SBI証券におけるiDeCoの概要について表にまとめると、以下のとおりです(2022年1月現在)。

| 初回手数料 | 2829円 |

|---|---|

| 口座管理手数料 | 171円 |

| 給付事務手数料 | 440円 |

| 還付事務手数料 | 2148円 |

| iDeCo変更手数料 | 4400円 |

| 取扱ファンド数 | セレクト:36本 オリジナル:60本(うち除外予定なし37本) |

※手数料はいずれも税込

出所:SBI証券公式サイト

ちなみに初回手数料は初回の掛金から、口座管理手数料は月々の掛金から徴収するかたちで支払います。給付・還付事務手数料は、給付や還付のたびに決められた金額が徴収されます。

iDeCo口座をほかの証券会社などへ移行する場合には、個人別管理資産から徴収されます。このように手数料の支払い方法は項目別に異なるため、注意しましょう。

SBI証券のiDeCoプランは「セレクトプラン」と「オリジナルプラン」

SBI証券の特徴として見逃せないのは、「セレクトプラン」と「オリジナルプラン」の2コースのプランを用意している点です。両者は取り扱っている商品が異なります。

商品数で比較するとオリジナルプランの方が多いものの、セレクトプランにはオリジナルになかった、全世界株式型や新興国の銘柄を対象にしたアクティブ商品もあります。セレクトプランの方が、よりバリエーションが幅広いといえるでしょう。

ただし、オリジナルプランは2021年1月から新規申し込みを停止しています。つまりこれからSBI証券で口座開設する場合、セレクトプランの一択になります。

SBI証券では2005年より個人型確定拠出年金(iDeCo)の提供を開始し(現 オリジナルプラン)、2018年には低コストと多様性にこだわった新プラン(セレクトプラン)の提供を開始いたしました。 セレクトプラン提供開始以降、オリジナルプランにつきましては新規のお申し込みが大きく減少しており、2021年1月4日(予定)に新規の受付を停止することといたしました。

出典:SBI証券公式サイト

SBI証券のiDeCo(イデコ)がおすすめである2つのポイント

Q:SBI証券のiDeCoのメリットはなんですか?

A:SBI証券の強みは多種多様なファンドをラインアップしていることです。バラエティに富んでいるため、自分に合うファンドを購入して資産運用できます。また SBI証券では残高に関係なく運営管理手数料が無料です。無駄なコストを負担することなく、効率的に資産を増やせる可能性があります。

SBI証券のiDeCoのポイント

- 充実した商品ラインアップ

- 運営管理手数料が無料

SBI証券のポイント1:充実した商品ラインアップ

SBI証券の強みの1つに、充実した商品のラインアップが挙げられます。バラエティに富んでいるため、投資家のさまざまな運用ニーズに、フレキシブルに応えられるでしょう。多様性だけでなく、低コストにもこだわった商品ラインアップになっているので、効率的に資産を増やせるでしょう。

商品ラインアップを主要な証券会社・銀行と比較すると以下のようになります。

iDeCoの取扱商品数の比較

| SBI証券 | りそな銀行 | マネックス証券 | 楽天証券 | 三井住友銀行 |

|---|---|---|---|---|

| オリジナル:37本 セレクト:36本 |

32本 | 27本 | 32本 | 24本 |

出所:SBI証券、りそな銀行、マネックス証券、楽天証券、三井住友銀行

※三井住友銀行の本数は「みらいプロジェクトコース」を選択した場合

2022年1月現在、SBI証券で申し込めるのはセレクトプランだけです。セレクトプランで購入できるファンドは、36本もあります。オリジナルプランには今後除外予定のないものだけでも、37本用意されています。オリジナル・セレクトで両方取り扱っているファンドもあり、トータル60本のファンドが対象です。

SBI証券のポイント2:運営管理手数料が無料

SBI証券のおすすめポイントとして見逃せないのは、運営管理手数料無料という点です。

運営管理手数料とは文字どおり、証券会社などの運営管理機関に支払うコストのことです。運営管理機関は運用商品の選定や、制度内容の案内などを行います。口座管理手数料は国民年金基金連合会(毎月105円)と事務委託先金融機関(毎月66円)に支払う手数料に、運営管理手数料(SBI証券では0円)が上乗せされるかたちです。

金融機関によっては、運営管理手数料が無料になる条件として、一定額以上の資産残高を設定しているケースもあります。たとえば、みずほ銀行の場合、無料の条件を「iDeCo残高または掛金累計額が50万円以上」としています。SBI証券の場合、残高に関係なく誰でも無条件で無料です。

出典:みずほ銀行公式サイト

運営管理手数料を見てみると、たとえば三菱UFJ銀行の場合月々385円かかります(「標準コース」の場合)。SBI証券で運用すれば、1年間で385×12=4620円の差額になります。10年間運用し続けた場合、実にその差額は46200円に広がるのです。iDeCoは長期投資が前提なので、たとえば20年間の運用ならば9万円超の節約につながります。

資産運用を行うにあたって、できるだけコストを安く抑えることは大事です。60歳まで運用するのが原則のiDeCoの場合、なおさらです。運営管理手数料無料のSBI証券を利用すれば、より大きな税制メリットを享受できます。

SBI証券のiDeCo(イデコ)の「セレクトプラン」は「オリジナルプラン」とどこが違う?

Q:セレクトプランの特徴を教えてください。

A:2022年1月現在SBI証券で新規購入できる唯一のプランです。国内や海外(先進国・全世界)の株式や債券・REITなどに投資する幅広い商品のなかから選択できます。自分の運用スタイルに合ったファンドが見つかりやすいと評判です。また投資家の間で高く評価されている商品を、厳選してラインアップしているところも大きな特徴です。

SBI証券のiDeCoではセレクトプランとオリジナルプランの2種類がありますが、2022年1月時点で購入できるのは、セレクトプランのみです。セレクトプランにはどのような特徴があるのか、オリジナルプランと何が異なるのかについて、ここで見ていきます。

セレクトプランのファンドの特徴は?

セレクトプランでは多種多様なファンド商品を取り扱っています。種類別に分類すると以下の表のようになります。

セレクトプラン取扱ファンド

| 投資先 | 投資スタイル | ファンド名 |

|---|---|---|

| 国際株式 | インデックス | ・三菱UFJ国際-eMAXIS Slim 米国株式(S&P500) ・三菱UFJ国際-eMAXIS Slim 全世界株式(除く日本) ・SBI-SBI・全世界株式インデックス・ファンド (愛称:雪だるま(全世界株式)) ・三菱UFJ国際-eMAXIS Slim 先進国株式インデックス ・ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド ・大和-iFree NYダウ・インデックス ・セゾン-セゾン資産形成の達人ファンド ・農林中金-農林中金<パートナーズ>長期厳選投資 おおぶね ・ラッセル-ラッセル・インベストメント外国株式ファンド(DC向け) ・SBI-ハーベスト アジア フロンティア株式ファンド ・朝日-朝日Nvest グローバル バリュー株オープン (愛称:Avest-E) ・三菱UFJ国際-eMAXIS Slim 新興国株式インデックス ・日興-インデックスファンド海外株式ヘッジあり(DC専用) ・SBI-EXE-iグローバル中小型株式ファンド |

| 国際債券 | インデックス | ・三菱UFJ国際-eMAXIS Slim 先進国債券インデックス ・大和-iFree 新興国債券インデックス ・日興-インデックスファンド海外債券ヘッジあり(DC専用) |

| アクティブ | ・SBIボンド-SBI-PIMCO 世界債券アクティブファンド(DC) | |

| 国内株式 | インデックス | ・三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX) ・ニッセイ-<購入・換金手数料なし>ニッセイ日経平均インデックスファンド ・野村-野村リアルグロース・オープン(確定拠出年金向け) ・レオス-ひふみ年金 ・大和-つみたて椿 (愛称:女性活躍応援積立ファンド) ・SBI-SBI中小型割安成長株ファンド ジェイリバイブ<DC年金> |

| 国内債券 | インデックス | ・三菱UFJ国際-eMAXIS Slim 国内債券インデックス |

| 国際REIT | インデックス | ・三井住友DS-三井住友・DC外国リートインデックスファンド |

| 国内REIT | - | ・ニッセイ-<購入・換金手数料なし>ニッセイJリートインデックスファンド |

| バランス | - | ・三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) ・SBI-SBIグローバル・バランス・ファンド ・セゾン-セゾン・バンガード・グローバルバランスファンドなど ・大和-iFree 年金バランス ・SBI-セレブライフ・ストーリー2025 ・SBI-セレブライフ・ストーリー2055 ・SBI-セレブライフ・ストーリー2035 ・SBI-セレブライフ・ストーリー2045 |

| コモディティ | - | ・三菱UFJ国際-三菱UFJ 純金ファンド (愛称:ファインゴールド) |

出所:SBI証券「セレクトプラン運用商品一覧」(2022年1月17日時点)

※このほか元本確保型として、定期預金の「あおぞらDC定期(1年)」がある

このようにSBI証券では、バラエティに富んだ商品をラインアップしています。

低コストのsMAXIS Slimシリーズやひふみ年金に投資できる

たとえば上の表で紹介している「eMAXIS Slim」シリーズは、投資信託の中でも人気商品です。信託報酬が安いのが特徴です。SBI証券の投資信託の販売金額に基づく月間ランキング(2021年12月1日〜30日)によると、トップ10の中にeMAXIS Slimシリーズの商品が3つランクインしています。

また「ひふみ年金」は、日本株式を対象にした商品で運用実績に定評があるファンドです。ひふみプラスのiDeCoバージョンの商品ですが、TOPIXを大幅に上回る運用実績があり人気です。モーニングスターによると2021年12月時点で、トータルリターンは年間3.43%を記録しています。ひふみ年金は株価が割高水準にある場合は現金比率を高めることで下落リスク対策している、守りの強さも評価されているのです。

出典:モーニングスター公式サイト

例えば、組入銘柄の株価水準が割高と判断した時に、利益確定や下落リスク回避のために保有株式を 一部売却する場合があります。また、市場価値が割安と考えられる銘柄が無くなっていると判断した時に、買付を行なわずに好機を待つ場合があります。このような状況においては、ポートフォリオに占める株式の比率が低くなります。一方で、市場価値が割安と考えられる銘柄が多くあると判断した時には、株式を買い付けることによってポートフォリオに占める株式の比率が高まる場合があります。

出典:ひふみ年金「投資信託説明書」

コモディティで分散投資が可能

また、セレクトプランにはコモディティタイプのものもあります。

コモディティ投資とは?

貴金属や原油をはじめとした商品に対して、投資を行うスタイルのことです。コモディティ型の場合、実質的に分散投資できるのが魅力です。

なぜ分散投資ができるのか、それは株価指数や債券指数との相関性が低いからです。株式や債券運用をしていて下落したとしても、コモディティファンドの値動きは比較的安定していることが多いです。両者を組み合わせた資産構成にすることで、分散投資と同じような効果が期待できるわけです。

SBI証券の取扱商品の投資対象は、国内外の幅広い銘柄や株式・債券、コモディティと多種多様です。ほかにもREIT(不動産投資信託)も取り扱っています。選択肢が豊富なため、投資家は自分に合った商品が見つけやすいでしょう。

オリジナルプランの商品の特徴は?

オリジナルプランは販売停止しているため、2022年1月現在は購入できません。しかし参考までに、オリジナルプランの特徴についても簡単に解説します。

オリジナルプランは、iDeCoサービス開始の段階から提供されていたプランです。セレクトプランと比較して、商品ラインアップ数が多いのが特徴です。コストや運用実績、その時々のトレンドから2022年1月時点で60以上の商品を取り扱っています。ただし今後2023年までに32商品を除外する予定なので、その後は35商品の取り扱いになります。

このたび、「確定拠出年金制度等の一部を改正する法律」の施行により、確定拠出年金の運用方法(運用商品)の選定・提示に関する基準が見直され、運用関連運営管理機関が選定・提示する運用商品の上限数を35以下とすることが規定されました。これにより、当社では現在67あるオリジナルプランの運用商品につきまして、猶予期間である5年間(2023年まで)に、上限数以下となるよう運用商品から除外し、新規掛金による購入を停止する、いわゆる閉鎖型とする手続きを順次行うこととなります。

出典:SBI証券公式サイト

iDeCo(イデコ)における商品選びの4つのポイント

Q:iDeCoでは各社が複数のファンドを取り扱っていますが、どのようなポイントで銘柄を選べばいいのですか?

A:純資産額、運用成績、コスト、投資対象の4つの視点から、運用するファンドを選びましょう。

SBI証券のiDeCoでは、多種多様なファンドに投資が可能です。iDeCoで資産運用する際に、どのファンドを購入すればよいかで、迷うこともあるでしょう。ファンドの選び方として、いくつか押さえておきたいポイントがあります。

iDeCoの商品選びのポイント

- 純資産総額が30億円以上

- 3年以上の運用実績を確認し基準価額がアップしている

- 信託報酬が低い

- 広範囲をカバーしている指数のもの

選び方1:純資産総額が30億円以上

まず純資産総額が大きなファンドがおすすめです。効率的に運用するためにはそれなりの資産が必要だからです。また純資産総額が少ない、減少傾向にある場合繰り上げ償還といって、運用が途中でキャンセルになる恐れもあります。

純資産総額の目安は30億円です。繰上償還される条件を見てみると、純資産総額が30億円を下回った場合が多いからです。そのため、少なくても純資産総額30億円以上あるファンドの中から選ぶといいでしょう。

ただしアクティブ型のファンドの場合、純資産総額が大きすぎるケースでは注意が必要です。積極運用をした結果、一時的に総額が大きくなっている可能性もあるからです。

選び方2:3年以上の運用実績を確認し基準価額がアップしている

ファンドを選ぶ際には、運用実績もチェックすべきです。半年から1年のような短期間ではなく、中長期的な成績について確認しましょう。短期間だと成績が良くてもあくまでも一時的で偶然の要因が絡んでいる可能性があるからです。

一方、3~5年以上の中長期でみて右肩上がりで基準価額がアップしているファンドは、それだけ安定した運用実績を出していると分析できます。

選び方3:信託報酬が低い

見逃してはならないポイントとして、信託報酬があります。信託報酬は投資家が負担するコストです。信託報酬は低ければ低いほど、それだけ効率的に資産運用できます。

小数点以下の数字の違いは「あまり大した差ではない」と判断しがちです。しかしちょっとした信託報酬の差でも、iDeCoのような長期投資の場合、コストが数十万円単位で変わってくることもありえます。少しでも信託報酬の低いファンドの中から選択すべきです。

選び方4:広範囲をカバーしている指数のもの

投資の基本は、分散投資です。指数を対象にしたファンドの場合、対象銘柄の数が大きく違ってくる場合もあります。

たとえば日本国内でも日経平均株価の場合、225銘柄を対象にしています。しかしこれがTOPIXをベースにしたファンドであれば、東証一部すべての銘柄が対象になります。その数は実に2000銘柄以上なので、日経225に比べると約10倍です。

指数の場合、なにを対象にしているか、より広範囲をカバーできているものも選びましょう。そうすることによって、より高い分散効果が期待できます。

SBI証券のセレクトプランでおすすめの商品と配分は?タイプ別に 3パターンを紹介

Q:SBI証券のiDeCoのおすすめ商品は?どう配分すればいいのですか?

A:どのような運用を希望するかによって、変わってきます。多少リスクをとってもより大きなリターンを希望する人もいるでしょう。短期間でまとまった利益は必要ないため、コツコツ資産を増やしていきたいという人もいるでしょう。投資信託を購入することでどういった運用をしたいか、まずは自分の中でイメージを作っておきましょう。

タイプ1:ハイリスクでもハイリターンを狙いたい人向けの商品

積極的な運用を検討しているのであれば、株式運用を100%にしてみましょう。株式の場合、債券と比較して、値動きが激しいのが特徴です。大きな下落局面にぶつかってしまう危険性があるものの、逆に大きく値上がりすることでまとまった利益をあげられる可能性も期待できます。

ハイリターンを狙いたい人向け商品

| ファンド名 | 投資先 | 投資スタイル | トータルリターン(1年) | 信託報酬 | 純資産総額 |

|---|---|---|---|---|---|

| 三菱UFJ国際-eMAXIS Slim米国株式(S&P500) | S&P500 | インデックス | 44.52% | 0.0968%(税込) | 9,636億1,800万円 |

| セゾン資産形成の達人ファンド | 先進国株式(広域) | アクティブ | 24.08% | 0.583%(税込) | 1,908億7,200万円 |

| ニッセイJリートインデックスファンド | 不動産 | インデックス | 19.39% | 0.275%(税込) | 153億4,500万円 |

※SBI証券公式サイトのデータをもとに作成(2022年1月17日時点)

株式運用100%で投資する場合

株式運用100%のケースでは、国内外の銘柄を組み合わせることで分散投資が可能です。もし国内外の株式100%で投資する場合、「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」もしくは、「セゾン資産形成の達人ファンド」がおすすめです。「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」の1年間のトータルリターンは44.52%で、これはかなりのリターン率です。

「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」は、投資対象がS&P500です。S&P500にはAmazonやGoogleをはじめ世界的な企業も対象に含まれます。

「セゾン資産形成の達人ファンド」は、アクティブ型のファンドになります。運用管理費を加えた実質的な信託報酬は年1.35%±0.2%程度で、アクティブファンドながら低コストで効率的な運用が可能です。

「セゾン資産形成の達人ファンド」は、ファンド・オブ・ファンズと呼ばれる世界各国の複数のファンドを通じて、運用するスタイルをとっています。株式マーケットが世界的に停滞している際には、債券を使った運用もするなど、フレキシブルな運用スタイルが人気です。どのような状況でも安定した運用が期待できるでしょう。

「ファンド・オブ・ファンズ」とは、複数の投資信託を組み入れる投資信託のことです。一般的な投資信託は、複数の株式や債券を買いますが、「ファンド・オブ・ファンズ」は複数の投資信託を買い付けています。

出典:モーニングスター公式サイト

株式75%、REIT25%で運用する場合

株式ほどのリスクは取りたくない、でもリターンはそれなりに確保したいと思っているのであれば、REITを加えてみるとよいでしょう。REITは株式と比較して価格変動が大きいため、資産に占める割合は25%程度が適正でしょう。

REITは不動産市場や金利状況の変化のほかにも、自然災害などによる不動産の被災も価格変動を左右する要因となる点には注意が必要です。

REITを含めた運用で注目のファンドは、「ニッセイJリートインデックスファンド」です。信託報酬は0.275%と低水準で、日本国内の不動産を対象に幅広く投資しています。19%以上のトータルリターンを出しているところも見逃せません。

「ニッセイJリートインデックスファンド」と組み合わせるのであれば、株式は「三菱UFJ国際-eMAXIS Slim米国株式(S&P500)」がよいかもしれません。eMAXIS Slim米国株式(S&P500)はアメリカの代表的な株価指数をベースにしているファンドで、トータルリターンも安定して推移しています。「ニッセイJリートインデックスファンド」の運用結果が芳しくなくても、リカバリーできる可能性があります。

タイプ2:リスクを取らずに安定した運用を希望する人向けの商品

リスクはあまり取りたくないと考え、安定した運用を希望するのであれば、債券と株式を50%ずつ組み合わせるのがおすすめです。両者は、相関関係が低いといわれているからです。どちらかが上がるともう一方は下がる傾向にあるため、両者に分散投資することで大きなマイナスを抱えるリスクを軽減させることができます。

そのうえで株式は国内と国際のファンドを半分ずつ、すなわち25%ずつ保有するとよいでしょう。国内外に分散投資することで、リスクをさらに分散して小さくできます。

安定運用をしたい人向け商品

| ファンド名 | 投資先 | 投資スタイル | トータルリターン(1年) | 信託報酬 | 純資産総額 |

|---|---|---|---|---|---|

| 三菱UFJ国際-eMAXIS Slim 先進国債券インデックス | 先進国債券 | インデックス | 3.78% | 0.154%(税込) | 399億3300万円 |

| 三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX) | TOPIX | インデックス | 12.57% | 0.154%(税込) | 448億600万円 |

| ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 外国株式 | インデックス | 38.23% | 0.1023%(税込) | 3731億5800万円 |

※SBI証券公式サイトをもとに作成(2022年1月17日時点)

債券50%、国内株式25%、外国株式25%で分散投資が可能

債券と株式の組み合わせで運用するのであれば、「三菱UFJ国際-eMAXIS Slim 先進国債券インデックス」がおすすめを検討してみましょう。欧米をはじめとした先進国のインデックスファンドなので、発展途上国のような政情不安などのカントリーリスクも低めです。総資産が堅調に伸びており、今後も安定した運用が期待できます。

株式については「三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)」と、「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」を、25%ずつ保有するとよいでしょう。

eMAXIS Slim 国内株式(TOPIX)は、TOPIXを対象にしたファンドなので、日経平均株価に連動するファンドよりも分散効果が十分期待できます。信託報酬も0.154%と低めに設定されているため、低コストで運用可能です。

外国株式に投資する「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」は、MSCIコクサイ・インデックスと連動するように設計されています。

「MSCIコクサイ・インデックス」は、日本を除く先進国の株価動向を示す代表的なインデックスです。日本を除く先進国22ヵ国に上場する大・中型株を構成銘柄の対象としており、時価総額でみて市場の約85%をカバーしています。

出典:ニッセイアセットマネジメント公式サイト

MSCIコクサイ・インデックス、日本以外の主要な先進国に投資しているため「ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド」と「三菱UFJ国際-eMAXIS Slim 国内株式(TOPIX)」を組み合わせることで、国内外23ヵ国の銘柄で運用できるわけです。

タイプ3:複数のファンドを組み合わせるのが面倒な人向けの商品

リスク分散をするためには、複数の異なる性格のファンドを組み合わせるのがおすすめですが、中には「あれこれ複数のファンドを組み合わせて運用するのが面倒」と思う人もいるでしょう。

その場合は、1つの商品で簡単に分散投資ができる「バランス型ファンド」を活用するといいでしょう。

バランス型ファンドとは?

株式や債券などさまざまな金融商品、および国内外のさまざまなエリアの銘柄を組み合わせたファンドです。

複数のファンドを組み合わせるのが面倒な人向け商品

| ファンド名 | 投資先 | 投資スタイル | トータルリターン | 信託報酬 | 純資産総額 |

|---|---|---|---|---|---|

| 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) | 国内外の株式、債券、リート、コモディティ等 | 資産複合 | 15.97% | 0.154%(税込) | 1312億8900万円 |

| SBIグローバル・バランス・ファンド | 債券・株式 | 資産複合 | 9.16% | 0.209%(税込) | 36億5100万0000円 |

| セゾン・バンガード・グローバルバランスファンド | 債券・株式 | 資産複合 | 17.72% | 0.506%(税込) | 3025億900万円 |

※SBI証券公式サイトをもとに筆者作成(2022年1月17日時点)

8資産に均等投資するなら「三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)」

「三菱UFJ国際-eMAXIS Slim バランス(8資産均等型)」は、これ1本で8つの資産に分散投資できます。世界中の株式や公社債だけでなく、REITもファンドの中に含まれています。

堅実に運用するなら「SBIグローバル・バランス・ファンド」

「SBIグローバル・バランス・ファンド」は、原則は債券60%・株式40%の比率で運用します。国が保証する債券の占める割合が大きいため、中長期的にコツコツ資産を増やしていきたいと思っている人向けのファンドといえるでしょう。

2018年10月設定の比較的新しいファンドなので、総資産額はそれほど大きくありません。しかし過去のパフォーマンスは安定しており、3年間のトータルリターンは年率換算で9.31%です。

世界各国の株式・債券に投資するなら「セゾン・バンガード・グローバルバランスファンド」

「セゾン・バンガード・グローバルバランスファンド」、世界30ヵ国以上の株式と10ヵ国以上の債券を対象に運用しているため、効果的な分散投資が可能です。ここまでさまざまな国の銘柄を使って運用できるバランス型の商品は、ほかにはなかなかありません。

個人でこれだけの国に分散投資するとなると、かなりのお金が必要です。しかし投資信託なので、少額からでも始められます。「セゾン・バンガード・グローバルバランスファンド」のトータルリターンを見ても、おおむね年率換算で2桁を確保できています。安定したパフォーマンスが期待できるでしょう。

SBI証券の「SBI-iDeCoロボ」とは?商品選びに迷ったらこれ!

Q:iDeCoの商品選びで迷ったらどうすればいいですか?

A:SBI証券には、SBI-iDeCoロボと呼ばれるロボアドサービスが用意されています。4つの質問に答えるだけで、おすすめのファンドを提案してくれるサービスです。無料で診断してもらえるうえに、SBI証券で提供しているファンドの中でも、実績のあるものを厳選してピックアップしてくれます。

そもそもSBI-iDeCoロボって何?

iDeCoではどの金融商品を購入するかによって、受給される年金総額が変動します。そのためファンド選びは重要なポイントです。自分で判断するとなると、個別の金融商品に関する情報収集など、それなりの手間が必要です。しかし仕事などをしていると、なかなか自分でリサーチする時間を確保できないという人もいるでしょう。

そんなときに、個人投資家の商品選びをサポートしてくれるのが「SBI-iDeCoロボ」です。

SBI-iDeCoロボとは?

ロボアドサービスの一種で、投資に関するキャリアや希望する運用スタイルなどについての質問に答えるだけで最適なファンドを提案してくれるサービス。診断は無料で、ネットで利用できるため24時間好きな時に相談できるのが魅力です。

SBI-iDeCoロボでは、運用実績が3年以上あって、投資信託評価機関のモーニングスター社から、高い評価を受けている商品だけを紹介しています。モーニングスター社の評価は最新情報に基づいているため、その時々にフィットした商品が提案されます。しかも過去1年間で100万円出資した場合の運用実績も表示されるため、自分が運用した場合のシミュレーションもしやすいでしょう。

SBI-iDeCoロボは6パターンに分類されます。これはモーニングスター社のリスクメジャーをベースにして、分類されています。0~5の6段階で数字が小さいほど、リスクが低くなるかたちです。元本をできるだけ確保したければ0、ハイリスクハイリターンの運用を検討しているのであれば、5に近いパターンを選択しましょう。

SBI-iDeCoロボの使い方

SBI-iDeCoロボの使い方は簡単です。まずSBI-iDeCoロボのページにアクセスします。オリジナルプランとセレクトプラン診断の、2つのボタンが表示されます。2022年1月現在セレクトプランのみの販売なので【セレクトプラン】診断スタートという、ボタンをクリックしてください。

注意事項を確認して、質問に答えます。年齢・投資経験・投資の関心度・利益と損失のイメージの4問に回答します。すると元本確保から積極派までの、6種類のロボが出てきます。診断結果で自分のスタイルが紹介されるため、それに基づくおすすめファンドが紹介されます。もし結果と異なるスタイルを希望するのであれば、別のロボットをクリックすれば変更可能です。

結果が出るまで1分くらいなので、ちょっとした空き時間を利用して診断できるサービスです。

SBI証券のiDeCo(イデコ)で運用する場合にかかる手数料は?

Q:SBI証券のiDeCoでかかる手数料を教えてください。

A:新規申し込みする時、運用している間、給付や還付を受ける時など手数料の種類はいくつかあります。手数料の種類によっては複数の機関に支払う場合もあるので、その際にはトータルでいくらかかるのかを把握しておきましょう。

SBI証券に限らず、iDeCoで資産運用するためには手数料を負担する必要があります。iDeCoの場合、国民年金基金連合会と事務委託先金融機関、運営管理機関(SBI証券などの金融機関)に対して手数料を負担するかたちになります。新規申し込み・運用期間中・年金を受給する際に、それぞれ手数料がかかる可能性があります。SBI証券の場合、どのようなコストがいくらかかるのかについて、以下に解説していきましょう。

iDeCoの申し込み時にかかる手数料

まず新規申し込みをする際には、初回にだけかかる手数料が発生するので注意しましょう。SBI証券の場合、手数料はトータルで2829円かかります。ただし、運営管理機関を変更しただけでは、手数料はかかりません。手数料の内訳は以下のとおりです。

iDeCo申し込み時の手数料

| 手数料名 | 内容 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関(SBI証券) | 合計 |

|---|---|---|---|---|---|

| 加入時・移管時手数料 | 新規加入もしくはほかから移行した場合に発生する手数料 | 2829円 | 0円 | 0円 | 2829円 |

| 運営管理機関変更手数料 | 運営管理機関を変更した際に生じる手数料 | 0円 | 0円 | 0円 | 0円 |

出所:SBI証券公式サイト

iDeCoを運用する際に発生する手数料

SBI証券ではiDeCoで運用する間、毎月手数料が発生します。加入者か運用指図者かによって、かかる手数料は異なります。

加入者とは、掛金を拠出し、かつ運用の指図を行う方をいいます。 運用指図者とは、掛金を拠出せず、運用の指図のみを行う方をいいます。

出典:国民年金基金連合会「加入者・運用指図者の手引き」

iDeCo運用時に発生する手数料

| 手数料名 | 内容 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関(SBI証券) | 合計 |

|---|---|---|---|---|---|

| 口座管理手数料(加入者) | 掛け金を出している人を対象にした口座管理手数料 | 105円 | 66円 | 0円 | 171円 |

| 口座管理手数料(運用指図者) | 運用指示する際にかかる手数料 | 0円 | 66円 | 0円 | 66円 |

出所:SBI証券公式サイト

加入者の支払う手数料は、合計で171円になります。ただし、国民年金基金連合会に支払うこの手数料は収納1回あたりの金額です。一方、事務委託先金融機関への手数料は月額定額になります。

iDeCo(イデコ)でかかるそのほかの手数料

SBI証券では新規申し込みや口座管理に関するもの以外にも、手数料がかかる場合があります。

そのほかの手数料

| 手数料名 | 内容 | 国民年金基金連合会 | 事務委託先金融機関 | 運営管理機関(SBI証券) | 合計 |

|---|---|---|---|---|---|

| 給付事務手数料 | 年金給付の際に発生する手数料 | 0円 | 440円 | 0円 | 440円 |

| 還付事務手数料 | 還付を受ける際に発生する手数料 | 1048円 | 440円 | 660円 | 2148円 |

| 移換時手数料・運営管理機関変更時手数料 | ほかのiDeCoに移管する場合もしくは運営管理機関を変更する際に発生する手数料 | 0円 | 0円 | 4400円 | 4400円 |

| プラン変更手数料 | SBI証券で提供しているプランを変更する場合の手数料 | 0円 | 0円 | 0円 | 0円 |

出所:SBI証券公式サイト

SBI証券のiDeCo(イデコ)で運用する流れとは?

Q:SBI証券のiDeCoへ申し込む手順と、拠出から運用の流れはどのようなものですか?

A:Webもしくは書面で申し込みを行い、必要書類をアップロードするか送付します。審査の結果問題なければ新規加入手続きを済ませ、掛け金を拠出して運用を開始します。

SBI証券でiDeCoの運用を始める際には、まずは新規申し込みをしなければなりません。申し込みから拠出、運用、受け取りまでのおおまかな流れを解説するので、参考にしてください。

資料請求

まずは資料請求です。SBI証券のホームページ上で請求できます。請求すると加入申込書類一式を入手できます。

口座開設の手続きをする

iDeCoを始めるためには、口座開設が必要です。送られてきた申込書類に必要事項を記入して返送しましょう。なお、Web上のみで手続きを行う場合は、申し込みから加入診断、必要書類の確認・アップロードまでがワンストップで行えます。

加入審査を受ける

書類が受理されると、国民年金基金連合会で資格を満たしているかなどの審査が実施されます。審査の結果問題なければ、各種通知書が郵送されます。これらの書類は後々必要になってくるので、なくさず保管してください。

掛け金の拠出

iDeCoの新規申し込みが完了したら、運用するための掛け金を拠出します。拠出できる金額には範囲があります。下限は一律5000円ですが、上限は人によって異なります。詳細は下記のとおりです。

| 加入資格 | 掛金上限(月額) | |

|---|---|---|

| 第一号被保険者(自営業者など) | 6万8000円 | |

| 第二号被保険者(会社員・公務員など) | 会社に企業年金がない | 2万3000円 |

| 企業型DCに加入している | 2万円 | |

| DBと企業型DCに加入している | 1万2000円 | |

| DBのみに加入している | ||

| 公務員など | ||

| 第三号被保険者(専業主婦・主夫など) | 2万3000円 | |

出所:iDeCo公式サイト

※DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

なお、掛け金額は、上限と下限の間であれば1000円単位で利用者が自由に決められます。

掛け金の運用

掛け金を拠出できたら、実際の運用を始めましょう。商品に関してはインターネット上で選択できます。複数商品を組み合わせた運用も可能で、配分は1%単位まで、細かく選択できます。

ちなみに毎月配分を見なおしたり、保有する金融商品を売却して別の商品を購入したりもできます。これまでの運用実績やその時々の金融情勢などを見極めながら、運用を進めるとよいでしょう。

給付金を受け取る

iDeCoで積み立てた金額は60歳から受け取れます。受け取り方法は、年金のように分割して受け取る方法と、一時金として受け取る方法の2種類です。

受け取り方法の選択は、受け取りの権利が発生した時なので申し込み時に決める必要はありません。老後の生活設計をどうするか、十分考えてから選択すればよいでしょう。

iDeCo(個人型確定拠出年金)で運用した資産は、原則60歳から「老齢給付金」として受け取ることができます。 受取可能な年齢になった時点でお客さまへ通知が届き、受け取り方法をご自身で選択していただきます。

出典:SBI証券公式サイト

ほかの金融機関からSBI証券にiDeCo口座を移管した方がいいケースとその方法

Q:SBI証券にiDeCo口座を移管する方法はどうなっていますか?

A:もしすでに別の金融機関でiDeCo口座を持っている場合、1人で複数口座は開設できないため、SBI証券に移管する必要があります。資料請求後に、申込書に必要事項を記入してログイン情報を受け取って運用開始する流れになります。新規申し込みの時とさほど変わりません。

すでにSBI証券以外の金融機関でiDeCo口座を開設している人の中には、SBI証券で運用したいと考えている人もいるかもしれません。その際は今加入しているiDeCo口座を、SBI証券に移管しなければなりません。なぜなら、iDeCo口座を開設できるのは、1人1口座までと決まっているからです。

ここではiDeCo口座を移管した方が良いケースと、実際にSBI証券に移管する場合の流れを解説します。

SBI証券のiDeCo(イデコ)に移管すべき2つのケース

すでに別の金融機関に口座を持っている人すべてが、SBI証券に移管した方がよいとは限りません。どのようなときにSBI証券に変更したらよいのかについて、2つの判断基準を紹介します。

現在のiDeCo口座の手数料が高い

今の金融機関とSBI証券を比較した際に、SBI証券の手数料が安い場合には移管した方がよいでしょう。手数料が高ければ、それだけ大きなコスト負担になってしまい、収益を効率的に手元に残せないからです。

特に運営管理手数料がかかっているのであれば、SBI証券への移管を検討した方がよいでしょう。SBI証券の場合、資産残高の多少に関係なく誰もが運営管理手数料無料だからです。

現在のiDeCo口座に運用したい商品がない

iDeCoでは、将来どの程度の年金が受け取れるかは運用成果によって変わってきます。もし今の金融機関で運用したい金融商品がなければ、SBI証券に移管するのも選択肢の1つです。

SBI証券のセレクトコースでは、2022年1月現在、36商品を取り扱っています。低コストのインデックスファンドからアクティブファンドまで幅広いラインアップを取りそろえています。安定志向でも積極的な運用を希望する人でも、自分に合った商品が見つかることでしょう。

他社からSBI証券にiDeCo口座を移管する方法

ほかの金融機関からiDeCo口座をSBI証券に移管したければ、まずはSBI証券のホームページから資料請求しましょう。

その後、申込書類一式が郵送されてくるので、必要事項を記入して返送します。加入者等運営管理機関変更届のほかに、確認書と本人確認書類を併せて返送しましょう。

国民年金基金連合会で書類が受理されると、審査が行われます。もし問題なければ、SBI証券で運用するために必要なIDとパスワードの記載された書類が届きます。ログインするために必要な情報なので、なくさずに保管しておいてください。ログイン情報が届いて掛け金を拠出すれば、SBI証券で運用開始できます。

運管変更を希望する場合は、移換先の金融機関へ「加入者等運営管理機関変更届」を提出します。 SBI証券への移換をご希望の場合は、SBI証券のWEBサイトから書類を請求し、ご返送ください。現在iDeCoを利用中の金融機関側でのお手続きは必要なく、iDeCo口座で保有中の資産は一度現金化され、移換先であるSBI証券のiDeCo口座へ現金として入金されます。

出典:SBI証券公式サイト

移管の手続き自体はそれほど難しくはないため、口座の移管を検討しているのであれば速やかに手続きを進めるとよいでしょう。

iDeCo口座をSBI証券に移管すべき?そのメリットとデメリットとは

Q:SBI証券にiDeCo口座を移管するメリット・デメリットはなんですか?

A:手数料などのコストが安くなったり、より広い選択肢から商品購入できたりするメリットが期待できるでしょう。反面、移管に時間がかかり収益チャンスを逃す、移管手数料が発生するなどのデメリットもあります。

SBI証券にiDeCo口座を移管する際には、メリット・デメリットの両方があります。実際に移管する前に、自分にとって、プラスになるのかマイナスになるのかを慎重に検討してみてください。

SBI証券にiDeCo口座を移行するメリット

もし今の金融機関における手数料が高いと感じているのであれば、SBI証券に移管するのも一考です。手数料が安くなることで、運用コストの圧縮効果が見込めます。また今の金融機関の取扱商品に不満がある場合、商品が充実しているSBI証券への移管はメリットがあるかもしれません。

手数料が安くなる可能性がある

個人投資家がiDeCo口座を運用する場合、SBI証券における口座管理手数料は毎月171円です。これは業界最安水準です。

もし現在の金融機関の口座管理手数料が171円よりも高ければ、SBI証券に移管する価値は十分あるでしょう。

多くの選択肢の中から金融商品が選べる

もし、今iDeCo口座を開設している金融機関の取り扱っている金融商品に不満を抱いているのであれば、SBI証券への移管を検討してみてもよいでしょう。SBI証券はほかの金融機関に比べてラインアップが豊富なため、より多くの選択肢の中から自分の運用スタイルに合った商品が選べるでしょう。

SBI証券にiDeCo口座を移行するデメリット

SBI証券にiDeCo口座を移管することでデメリットになり得る点は、移管手数料の負担と移管手続きに要する時間です。

移管手数料がかかる

iDeCo口座を現在の金融機関からSBI証券に移管する場合、現在口座を開いている金融機関で移管手数料を負担しなければならないため、注意しましょう。

たとえば、楽天証券からSBI証券に移管する場合、楽天証券側で4400円の移管手数料がかかります。SBI証券側での手数料は無料です。SBI証券への移管を検討する際には、今加入している金融機関の移管手数料がいくらか、手続きをする前に確認しておきましょう。

出所:楽天証券公式サイト

移管手続きには時間がかかる

SBI証券に移管するデメリットとして覚えておかないといけないのは、移管手続きには時間がかかる点です。SBI証券にiDeCo口座が開設され、運用できる状態になるまでには2~3ヵ月かかります。

またiDeCo口座の移管は、自分の資産をいったん現金化したうえで再度ファンドを購入しなおさないといけないので面倒です。移管手続きを行っている間に、マーケットが大きく変動する可能性も否定できません。そうするとせっかくの収益をあげるチャンスをみすみす逃したり、ファンドを購入しなしたりする際に商品が高騰して損をする可能性もあります。

iDeco(イデコ)が向いている人と向いていない人の違いとは?職業や年齢などで適性を比較

Q:iDecoで運用した方がいいのはどんな人ですか?

A:サラリーマンや公務員など仕事をしていて、収入を得ている人は掛け金が全額所得控除になるため、節税効果が期待できます。特に自営業者やフリーランスの方は、月々出資できる掛け金の上限が大きいため、より大きな節税効果が見込めます。一方でiDecoを利用しても思うほどの恩恵が受けられない人や、家計状況が厳しくなる人は現時点で加入するのは控えた方がよいでしょう。

iDecoは、職業や働き方によってより多くの恩恵を受けられる人と、そうでない人がいます。iDecoに興味がある人のために加入した方がよい人と、そうでない人についてここで紹介しましょう。どちらに該当するかチェックしてみてください。

iDeco(イデコ)に加入すべき3つのタイプとは?

まずはiDecoに加入することでメリットが期待できるタイプを紹介します。以下で紹介する3つの働き方に該当するのであれば、iDecoはおすすめです。

iDeCoに加入すべき人

- 公務員

- サラリーマン

- 自営業・フリーランス

公務員

公務員の方は、iDecoへの加入を検討した方がよいでしょう。公務員は現在厳しい状況と言われています。その中でも顕著なのが、退職金水準の引き下げです。公務員の賃金は民間の水準をベースにして、見なおされています。

2012年に国家公務員の退職金水準が著しく高いと指摘があり、見なおしできる法律が新たに作られました。その結果人事院調べによると、見なおし以前から400万円ほど引き下げられたといいます。当初は国家公務員がターゲットになったものの、徐々に地方公務員の見なおしも広がりつつあるのです。

出典:日本経済新聞

2017年1月から公務員もiDecoに加入できるようになりました。退職金の減額分を自身の運用で穴埋めする必要もあるかもしれません。

公務員の場合、月々1万2000円まで積み立てられます。もし大学新卒の22歳から運用を開始して60歳まで積み立てていけば、元本は547万2000円になります。iDecoの場合、掛金全額が所得税控除の対象です。税率を20%と仮定した場合、積立金額の20%である約109万円程度の節税メリットを享受できます。さらに運用益も期待できます。

節税メリットと運用益によって、退職金減額分の400万円をカバーできる可能性があるので、公務員の方はiDeCoを最大限に活用するといいでしょう。

会社員

会社員の方もiDecoを活用すれば、その恩恵を受けられる可能性が高いでしょう。会社員の場合、会社に源泉徴収されてしまうので税金対策をする方法は限られています。

会社員にとってのポピュラーな節税方法として、マイホームを購入する際の住宅ローン減税があります。しかし住宅ローン減税も、縮小の方向に向かいつつあります。一昔前ほど強力な節税効果が期待できないかもしれません。そこでiDecoを有効活用してみましょう。

ただし会社員の場合、勤め先が企業型確定拠出年金を導入している場合は注意が必要です。このケースでは、勤め先で加入が認められている場合のみ、iDeCoの利用が可能です。現実問題として、会社で個人のiDeco加入を認めているところは少数とされます(2022年10月より緩和予定)。

出所:iDeCo公式サイト

ただし企業型確定拠出年金を実施している企業の4割ほどが、マッチング出資を実施しています。 多くの企業がマッチング拠出の採用を進めており、2020年7月末時点では、全体の約40%の規約がマッチング拠出を採用するなど、導入割合も高まっています。

出典:労働金庫連合会

マッチング出資とは?

会社の確定拠出年金に任意で追加の積み立てのできる制度です。企業型出資年金に上積みする場合でも、税制面での優遇が受けられます。

自分の勤務先が企業型確定拠出年金を実施しているか、マッチング出資対応しているか、会社に相談してみるとよいでしょう。

自営業者・フリーランス

自営業者やフリーランスをはじめ、国民年金に加入している人はiDecoに加入した方がよいでしょう。自営業者などは、月々6万8000円まで積み立てでき、サラリーマンや公務員よりも多額の積み立てができます。掛け金は全額控除対象なので、より大きな節税効果が見込めるでしょう。

掛け金を満額出資すれば、年間81万6000円の積み立てが可能です。年収によってもまちまちですが、平均的な20%の税率で考えた場合、年間16万円程度の節税効果が見込めます。

これだけの税金の支払いが免除できれば、経済的にも大きなプラスのはずです。特に社会保険料や税金は自営業者やフリーランスの場合、収入が大きくなるほど負担も増えてしまいます。iDecoを活用すれば、公的な支出を抑制できるわけです。

自営業者やフリーランスの場合、厚生年金や企業年金がありません。そのため一定年齢に達しても、もらえる年金が限られています。国民年金の場合、満額支給でも年間80万円ほどです。

出典:日本年金機構公式サイト

サラリーマンのように厚生年金に加入している場合、年間に支給される年金額は200万円ほどです。自営業者やフリーランスはその半分以下しかもらえないのです。将来リタイアしたときのことを考えて、iDecoで資産活用して資金をためておいた方がよいでしょう。

しかし自営業者やフリーランスの方で、iDecoを利用している人はあまり多くないのが実情です。国民年金基金連合会の調査によると、2021年11月時点の利用者数は9万人程度にとどまっています。

出典:国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入者数等について」

一方、国民年金に加入しているのは1500万人弱です。いかにiDecoを活用している人が少ないかご理解いただけるでしょう。自営業者やフリーランスで老後の資金に不安を感じているのであれば、さっそくiDecoへの加入を真剣に検討した方がよいでしょう。

出所:厚生労働省年金局「平成 30 年度の国民年金の加入・保険料納付状況」

iDeco(イデコ)への加入が向いていない人とは?

iDecoは大きな節税メリットを受けられる可能性がありますが、中にはあまりiDecoの利用に適していない人もいます。以下に紹介するタイプに当てはまるのであれば、iDecoの加入は慎重に検討した方がよいでしょう。

iDeCoへの加入が向いていない人

- 専業主婦

- 借金を抱えている人

- 収入や貯蓄が少ない20代の若者

- 今後年収の下がる可能性がある人

専業主婦

iDecoは2017年に実施された制度変更で、専業主婦も新たに加入できるようになりました。しかし専業主婦の方は、加入には慎重を期した方がよいかもしれません。その理由として、150万円の壁があります。年収が150万円以内であれば、所得税や住民税がかかりません。iDecoに加入するメリットは所得税などの節税効果なので、そもそも税金を納めていない専業主婦はその旨味がないのです。

専業主婦で自分の収入がないケースでは、「夫のお金で拠出すれば、夫の税金が免除されるのでは」と、思う人もいるかもしれません。しかし自分名義のiDecoを開設して、夫のお金を入れたとしても夫の課税額が下がるわけありません。

借金を抱えている人

借金を抱えている人など、家計が安定していなくてiDecoに出資できるだけの資金がない人も、今すぐ加入するのはおすすめできません。老後のことを考える前に、そもそも現在の経済状況を改善することの方が先決です。まずは家計のやりくりなどを見なおして、コンスタントに黒字化できる状況にしてから、iDecoへの加入を検討すべきでしょう。

借金を抱えているのであれば、その返済を優先的に考えるべきです。キャッシングやリボ払いなどの、債務を抱えている状況では利息の支払いも求められます。中には年率10%以上の金利で借り入れている人もいるでしょう。確かにiDecoでは、20%程度の税制優遇が受けられます。しかし年に1回の20%の税制優遇を受けるために、掛け金の捻出を無理して行う必要はありません。借金を完済して、年率10%以上の金利から解放される方が先です。

しかもいったんiDecoに加入すると、60歳までそのお金を引き出せません。借金を抱えていたり、家計のやりくりがギリギリだったりする人が、さらにiDecoのために出資すれば立ち行かなくなってしまう可能性大です。このような人はまずは黒字転換して、足元を安定化させましょう。

収入や貯蓄が少ない20代の若者

iDecoは60歳に満期が訪れるので早めに加入すれば、より多くの積み立てができます。しかし20代で、まだそれほどの収入に達していなければiDecoへの加入は控えた方がよいでしょう。まずはキャリアを積んで、昇給することを優先すべきです。

毎月手取り20万円をオーバーすれば、iDecoへ出資できる余裕資金も出てくるでしょう。そこまでは我慢した方がよいでしょう。手取りの少ない時には資格取得の勉強をするなど、今後に役立つことに、優先的にお金を使った方が将来のリターンも大きいでしょう。

またまだ十分な貯蓄のできていない若者も、今すぐのiDeco加入はおすすめできません。原則的にiDecoで積み立てているお金は、60歳になるまで引き出せません。特に若い人の場合、今後大きな支出を強いられる局面も多く迎えるでしょう。マイカーやマイホームの購入、結婚や出産に伴う家計の増額など今後十分考えられます。

20代であわててiDecoに加入する必要はないでしょう。まずは収入アップのために経験を積む、余計な出費をできるだけ控えて貯蓄に回し、将来のために準備しておくべきです。そして十分な貯蓄がたまり、資産運用に回せるお金ができたらiDecoの施用を検討しても遅くはありません。

今後年収の下がる可能性がある人

これから産休に入って働けなくなる、病気などで休職する予定がある、転職しようと思っている人などは、iDecoへの加入を再検討すべきです。収入が下がれば、家計管理が厳しくなります。そこにiDecoのために掛け金を出資することになれば、ますます経済状況が厳しくなる可能性があります。

収入ダウンに伴い手持ちの資金がなくなっても、iDeCoの拠出金は60歳になるまで引き出せないので当てにできません。iDecoへの加入には時期的な制約がなく、いつでも加入できます。収入が安定するまでは、目の前における家計のやりくりに全力を注ぎましょう。

iDeco(イデコ)とNISAはどこが異なる?

Q:iDecoとNISAの違いは?

A:iDecoとNISAは非課税の条件と、資金の引き出し方法に違いが見られます。iDecoは掛け金全額が非課税対象になるため、大きな節税効果が期待できます。しかし60歳まで積み立てた資金を引き出せません。一方NISAは一定の非課税枠が設けられており、その枠内で投資した分の運用益や配当金に対する税金はかかりません。引き出し制限はありません。

iDeCoとNISAはいずれも税制面での優遇が受けられます。しかし細かな内容について違いが見られます。iDecoとNISAの違いを理解して、どちらが自分向きか検討しましょう。

iDeCoとNISA、つみたてNISAの比較

| iDeCo | NISA(一般NISA) | つみたてNISA | |

|---|---|---|---|

| 非課税期間 | 60歳まで | 5年間 | 20年間 |

| 非課税投資枠(1年あたり) | 81万6000円(国民年金第1号被保険者)・27万6000円(企業年金なしの会社員、専業主婦)・24万円(企業型拠出年金のみの会社員)・14万4000円(企業年金のある会社員、公務員) | 120万円 | 40万円 |

| 運用できる商品 | 投資信託、定期預金、保険商品 | 株式、投資信託、ETFなど | 投資信託 |

| 途中引き出し | 60歳まで原則不可 | 可能 | 可能 |

※iDeCo公式サイト、金融庁公式サイトより作成

iDeco(イデコ)は老後資金づくりと節税効果が魅力的

iDecoの魅力は、掛け金全額が所得控除扱いになる点です。今後長きにわたって一定の収入を得られるのであれば、掛け金分が節税対象になります。NISAは運用益や配当が非課税になりあります。しかし、iDecoのように掛け金に対する税制面での優遇はありません。

iDecoの場合、60歳になると積み立ててきた資金を受け取れます。受け取りの際には所得税の対象になりますが、所得税控除制度が利用できるため税額を安く抑えられます。iDecoの場合年金として分割で受け取る方法と、一括で受け取る方法があります。前者の場合には公的年金等控除、後者だと退職所得控除が利用できます。

iDecoの場合、原則60歳以降にならないと資金を引き出せないという制約があります。老後のための資金に特化して、お金を貯めておきたいと思っているのであれば、iDecoを利用するとよいでしょう。

またiDecoでは積立を一旦停止したり、掛け金の金額を変更できたりします。当初の出資金額で運用していくのが厳しくなったのであれば、速やかに見なおしましょう。家計のバランスを見ながら、運用方法を調整していくのがiDecoを利用するコツです。

NISAは幅広い商品に投資できるのが特色

さまざまな金融商品に投資したいのであれば、NISAの方がおすすめです。iDecoの場合、投資信託の中から運用する商品を選択しなければなりません。一方NISAでは投資信託のほかにも国内外の株式、REIT、ETFなどその対象は多岐にわたります。さまざまな商品を使って分散投資をしたければ、NISAの方が適しています。

またiDecoの場合、基本的に60歳になるまでは積み立てた資金を引き出せません。しかしNISAの場合、60歳まで待たずに、いつでも金融商品を売却して現金化できます。子どもの教育資金やマイホーム資金など、さまざまな目的で資産運用できるのが、iDecoとは大きく異なる点といえるでしょう。

ただし、NISAの場合、非課税の運用期間が5年以内である点に注意が必要です(一般NISAの場合)。最長5年再投資できるロールオーバーもあるものの、それでも10年です。中長期的な運用を検討しているのであれば、iDecoもしくはつみたてNISAの利用を検討しましょう。

つみたてNISAは非課税枠が年間40万円と、120万円のNISAと比較して少額です。しかし非課税で運用できるのが20年間と長期にわたります。少額でコツコツ運用していきたければ、つみたてNISAの導入を検討してみるとよいでしょう。

iDeCo(イデコ)についてのよくある質問

最後にiDecoに関するよくある質問について、ピックアップしていきましょう。

iDeco(イデコ)とNISA、どちらがいいのですか?

どちらがよいか、一律に決められません。投資スタイルによって、適している方式が異なるからです。もし老後の資金確保のために運用したければ、iDecoの方がおすすめです。しかし投資信託だけでなく、株式などを使ってアクティブに投資したいのであればNISAの方が適しています。中長期にわたってコツコツ少しずつ資産を増やすか、短期間で大きなリターンを得るか、まずは考えましょう。

iDeco(イデコ)と国民年金基金は同じものですか?

iDecoと国民年金基金は別物です。掛け金が全額控除になる点は一緒ですが、給付額に違いが見られます。国民年金基金はあらかじめ決められた金額が給付されます。しかしiDecoは運用実績によって、将来受け取れる給付額が変わってくるのです。

そのためiDecoの場合、どの証券会社でどの金融商品を使って運用するかが重要なカギを握っています。証券会社と運用するファンドは、慎重に選んだ方がよいでしょう。ちなみに国民年金基金だと、加入者は掛け金を出すだけで、運用するのは基金側です。

iDeco(イデコ)に向いている人や不向きな人っていますか?

iDecoに向いている人は高収入を得ている人で、老後のための資金を確保したい方です。60歳まで原則引き出せないお金なので、資金的に余裕のある人の方が好ましいでしょう。また中長期的な運用を希望し、コツコツ資産を増やしたい人向きでもあります。

一方あまりおすすめできないのは、収入の安定しない人です。iDecoは引き出し制限があるため、手持ちのお金が無くなると困ります。またiDecoの魅力の1つに、掛け金が所得税や住民税の控除対象になる点が挙げられます。しかし、そもそも所得税や住民税が非課税であれば、その旨味が味わえません。

iDeco(イデコ)のメリットを教えてください。

掛け金全額が所得控除の対象になるため、節税効果が見込めます。毎月2万円ずつ出資すれば、税率20%の場合で年間4万8000円もの節税効果が期待できます。また運用益が全額非課税対象になるのも、メリットです。通常運用益には20%の税金がかかるものの、これがゼロになります。さらに60歳以降に積み立てた金額を受け取るときに、受取金が控除対象になるので税負担を軽減できます。

iDeco(イデコ)にデメリットはありますか?

原則60歳まで引き出せないため、不自由さを感じる人もいるでしょう。また職業や勤め先における年金の加入状況によって、月々投資できる上限が変わってきます。月々の掛金が少ない場合もデメリットになりえます。

iDeCo(イデコ)はコストが安く多種多様な商品を取り扱っているSBI証券がおすすめ

iDeCoの主な特徴は、「掛金が全額所得控除」「運用益が非課税」「受け取り時にも税額控除が受けられる」点です。

自分の貯蓄だけでは老後の資金に不安があれば、iDeCoへの加入を検討してみるとよいでしょう。ただし、原則60歳まで引き出せない点には留意した方がよいでしょう。

もしiDecoでの運用を検討しているのであれば、SBI証券で口座開設するのも一考です。取扱商品が豊富で、手数料も安いため効率的な資産運用が可能です。自分の投資スタイルに合ったファンドを見つけてみましょう。