正常化の前に出口に向かう可能性

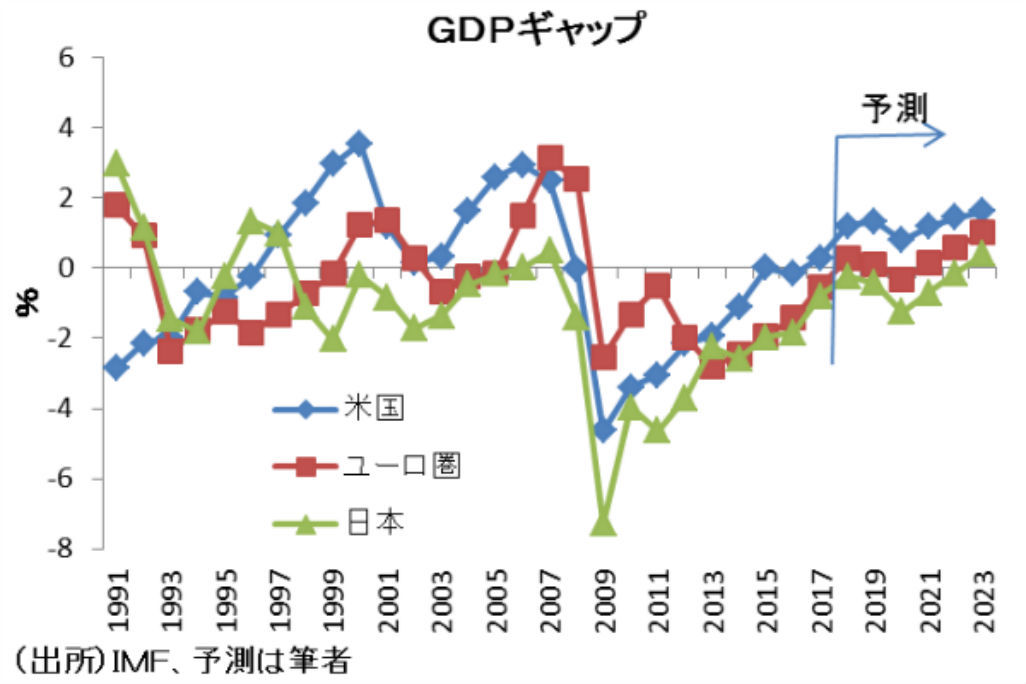

先進国間での経済正常化には時間差がある。下図は、IMFが推計した日米欧のGDPギャップを示したものである。予測についてはIMF見通しを基に筆者が加工を加えた。

IMFが公表する先進国のGDPギャップの見通しによれば、米国は既に2017年に需給ギャップが解消されているが、ユーロ圏は2018年に解消することになっている。しかし、日本は2020年代半ばに遅れることに鑑みれば、日本は今後も相対的に低インフレ低金利の長期化をイメージさせるものとなっている。

しかし、この解釈には注意が必要だ。なぜなら、IMFのGDPギャップがプラスになるまで金融政策の出口に向かわないわけではないからである。したがって、このようにGDPギャップが推移しても、日本の金融政策も財政政策も制約されるとは限らないだろう。

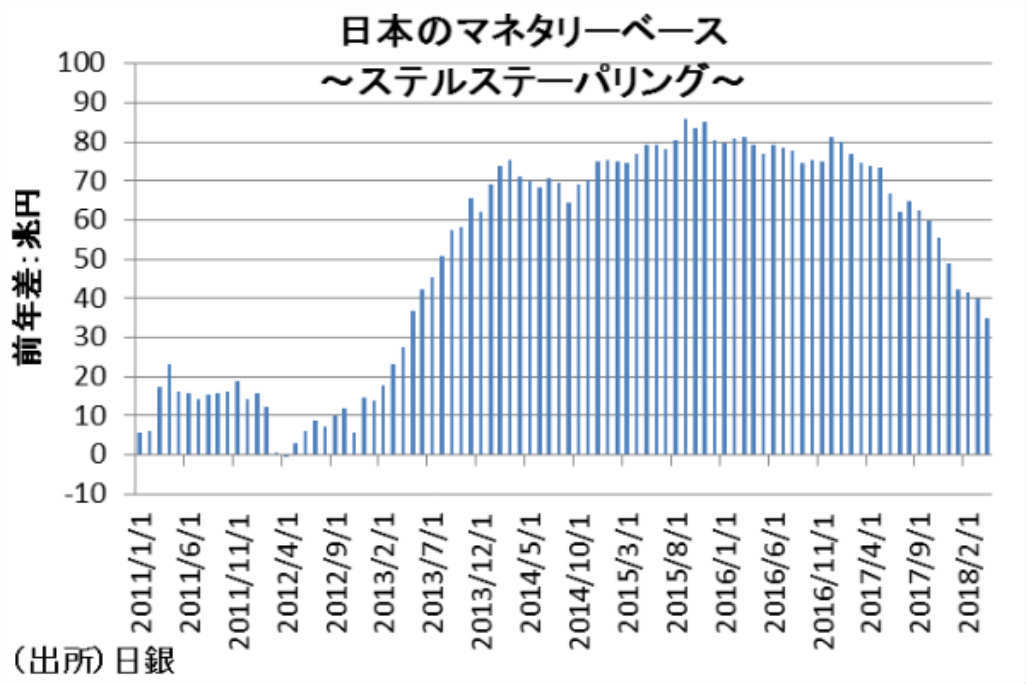

つまり、米国のようにIMFのGDPギャップがマイナスの局面であっても金融引き締め的政策を取る可能性が十分にあると解釈することが出来る。実際に日本のマネタリーベースの増加ペースが2017年から縮小方向にあることは、その証左でもある。

また海外を見ても、必ずしもインフレ目標を達成するまで緩和を続けているわけではない。米国がインフレ目標2%に到達する前にテーパリングを進めた時期は2014年1月~10月であり、2015年12月から利上げを実施している。

その間のPCEコアデフレーターのインフレ率は一度たりとも2%に到達しておらず、インフレ目標に対して柔軟に対応している。つまり、日銀も円安の進行などをきっかけに金融政策の正常化に向けた動きが強まる可能性が十分にある。

金融・債務危機への対応と再発防止が進展したことによって、欧米は経済政策の正常化が進んでいる。このため、日本経済も欧米経済の正常化の動きを反映するだろう。

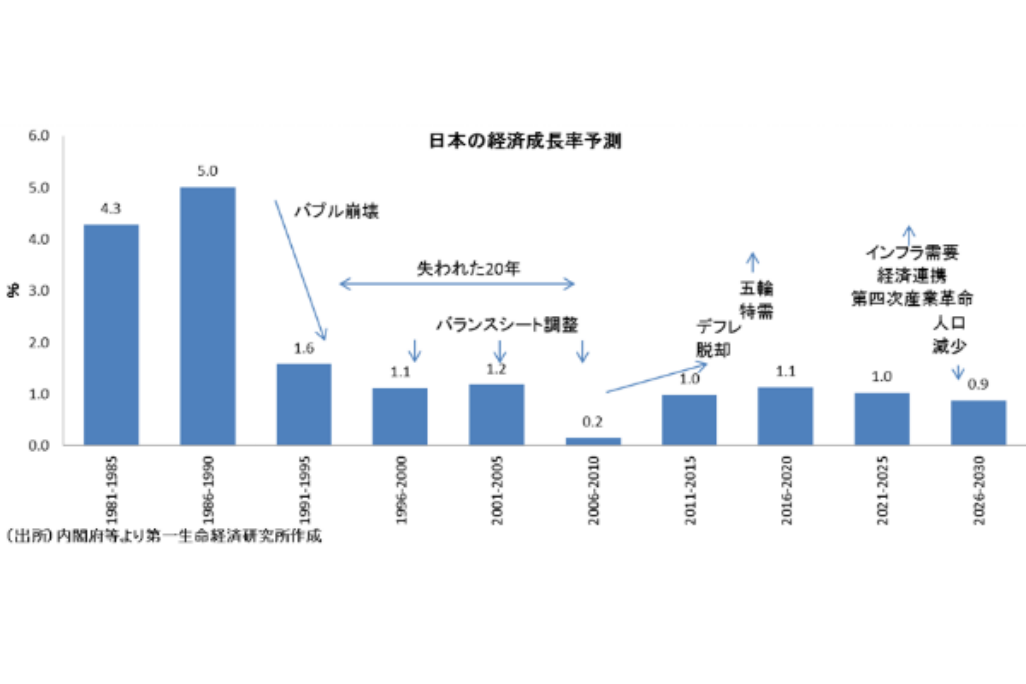

更に、バブル崩壊後の長期停滞に陥っていた日本も、労働力人口の減少圧力が弱まる中で、デフレ均衡からの離陸が進みやすい環境にある。加えて2020年に向けて、東京五輪特需の相乗効果や海外経済の回復が期待される。

この点を合わせて考えると、バブル崩壊によって低下した日本の潜在成長率はバブル崩壊前の水準には至らないが、2020年に向けて徐々に高まっていく見通しとなる。

2020年代前半もデフレ圧力は完全に払拭されないものの、人口減少圧力緩和と海外経済に支えられて平均1%程度の経済成長を維持することが可能となるだろう。具体的には、アジアを中心としたインフラ需要や第四次産業革命、経済連携の進展などの押し上げ効果を期待することができるだろう。これは2020年代以降の経済成長率が人口動態の悪化ほどは減速しないことを意味する。

しかし、一般的に各国の経済成長率は同国の人口動態に大きく左右される。今後の日本経済も人口動態に従うのであれば、日本の経済成長率については2020年代後半に人口減少圧力の拡大に下押しされて経済成長率が鈍化する可能性がある。そのため、将来を見据えた予防的な政策運営が求められるといえよう。

日米欧の物価は緩やかに上昇

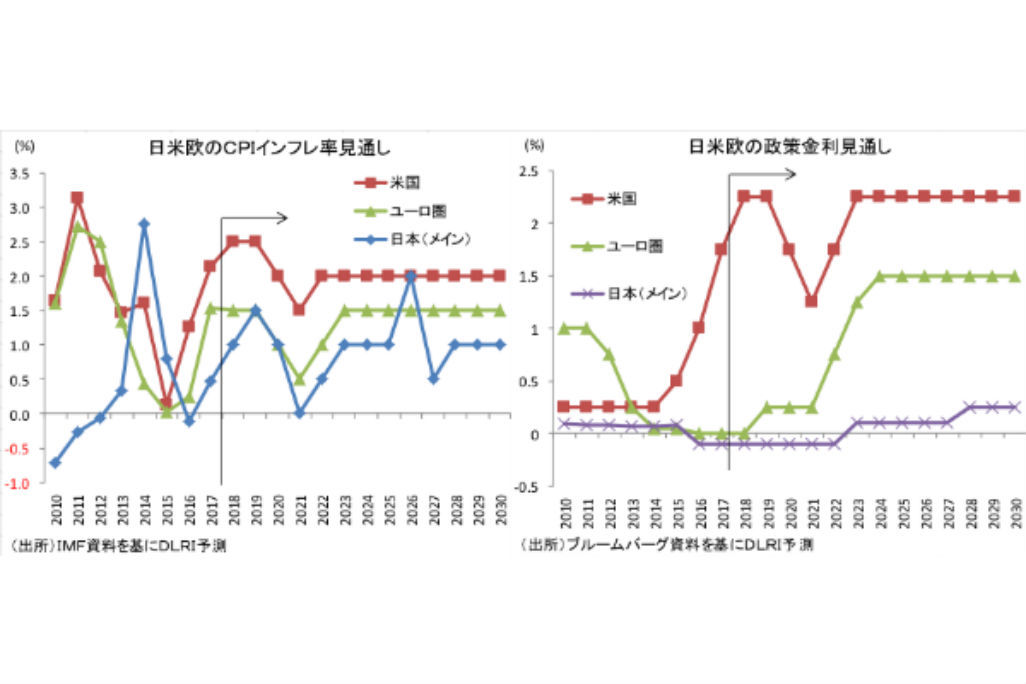

以上のように、欧米の需給ギャップは解消するも、日本は需給ギャップの解消が遅れ、低インフレ低金利が続きやすい。一方、需給ギャップの状況が変われば、それが結果的にインフレ率に影響を及ぼすことになる。つまり、需給ギャップとインフレ率は正の相関関係にある。この正の相関関係からフィリップス曲線を用いてインフレ率を予測した。

本来、フィリップス曲線では不完全雇用が前提となっており、この前提においては、インフレ率は需給ギャップの状況によって左右される。しかし今回の予測では、金融政策の正常化を織り込み、フィリップス曲線に基づく完全雇用の水準を安定的なインフレ率水準と見て、フィリップス曲線、および需給ギャップによって将来のインフレ率を予測した。

2010年代後半以降のインフレ率については三つのポイントが指摘できる。第一に、日米欧ともインフレ率は緩やかに上昇するも、インフレ目標2%は高いハードルである。特に米国は2010年代後半に安定的なインフレ率が2%に到達するも、日欧は予測期間を通じて安定的なインフレ率が2%に届かないことを示唆する。

第二に、政策金利については、米国が2020年頃に景気後退で利下げに転じるも、その後の政策金利は安定水準に上昇し、その水準は2.25%程度と見ている。つまり、現時点でFRBが長期の安定水準と見通すFFレート2.75%よりも長期的な安定水準は0.50ポイントほど低くなると想定している。

こうした中、ユーロ圏はECBの量的緩和が2018年中にも終了し、2019年から政策金利も正常化に向かう。マイナス金利から2020年程度に脱却することになろう。

文・永濱利廣(第一生命経済研究所 経済調査部 首席エコノミスト)/ZUU online