医療保険といえば、かつては「持病や既往症がある人は加入できない」というものだった。しかし現在では、どの保険会社でも持病があっても加入できる医療保険を取り扱うようになり、選択の幅が広がっている。

持病のある人でも入れる医療保険を取り上げ、健康な人向けの医療保険との引受基準の違いや保険料などを比較検証し、商品選択の際に考慮すべき点についても解説する。

高齢化・医療費増加時代のニーズで登場した新型医療保険

高齢化社会の進行にともなってさまざまな病気に見舞われるリスクも増加し、持病を抱えて老齢期を過ごす人も少なくない。持病があるからこそ、医療保険で持病の悪化・再発によるさらなる医療費負担を軽減したい、または治療が長期化・高額化するがんにも備えたいと考える人が出てくるのは当然のことだろう。

こんな時代だからこそ、本当に保険を必要とする人が給付を受けられる“持病があっても入れる医療保険”に注目が集まっているのだ。

“持病があっても入れる医療保険”の特徴

持病があっても加入できる医療保険の最大の特徴は、一般の医療保険と告知項目の数や基準が異なる、あるいは告知義務が異なる点だ。もう一つの特徴としては、引受基準が緩和されている分、一般の医療保険より保険料が割増しになっている点が挙げられる。

次の項目では、持病があっても入れる医療保険と一般の医療保険を申し込む際の“告知”の違いについて確認しておきたい。

“持病があっても入れる医療保険”の中でも、告知方法に違いがある

“持病があっても入れる医療保険”には、大きく分けて2つのタイプがある。一般の医療保険より引受基準が緩和されている「限定告知型医療保険」または「引受基準緩和型保険」と呼ばれる医療保険と、告知そのものが不要な「無選択型医療保険」の2種類である。現在では、医療保険を取り扱っているどの保険会社でも、“持病があっても入れる医療保険”として、いずれかのタイプの医療保険が販売されている。

- 「限定告知型医療保険」……告知項目が限定されている

「引受基準緩和型保険」……告知項目の基準が緩和されている

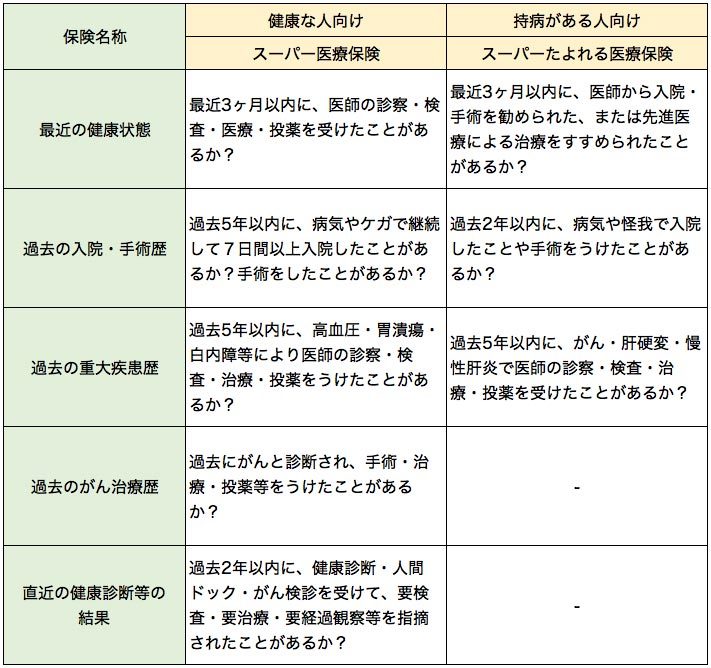

「限定告知型医療保険」または「引受基準緩和型医療保険」は、健康な人向けの医療保険と告知項目において違いがある。告知項目は保険会社や保険の種類によっても違うため、ここでは楽天生命の代表的な医療保険の基本プランを例に挙げて、告知項目の内容を比較してみたい。

楽天生命 医療保険2種 基本プランの告知項目比較表

健康な人向けの医療保険では、告知書のいずれかの項目で「受診歴・入院歴・手術歴がある」と回答すると、基本的に引受審査にパスすることはできない。つまり、最近3カ月以内に治療や投薬が必要な病気にかかっていたり、過去5年以内に手術・入院したことがある、またはがんやその他特定の病気による治療・投薬歴等があったりすると、原則的には一般の医療保険への加入は難しいと考えてよい。

告知書で事実を偽って「受診歴・入院歴・手術歴なし」と回答したことが判明すると、「告知義務違反」として契約が解除されるか、給付金が支払われなくなってしまう。告知項目について該当する場合は、正直に告知するのが前提であることを忘れないでほしい。

しかし、いずれかの告知項目の回答が「はい」であるからといって、すべてのケースで医療保険への加入が認められないわけではない。保険会社や保険の種類によっては、詳細に告知することで、審査次第で保障内容を制限するなどの対応によって健康な人向けの医療保険を契約できる場合もあるので、まずは自分の健康状態を正直に告知する必要がある。

保険会社や保険の種類によって基準に多少の違いはあるが、もう一方の持病がある人向けの医療保険の告知事項では、主に、医療保険契約を申し込む時点で病状が進行したり悪化したりしていないか、現時点で重篤な疾病の治療を継続中ではないかといった限定的な告知項目に基づいて引受審査が行われる。

「限定告知型/引受基準緩和型医療保険」における引受基準の緩和は、過去の入院・手術歴の告知では、一般的な保険が過去5年以内を対象にしているのに対して過去2年以内が対象となっていることや、過去5年以内の病歴の告知が、がんと重篤な肝疾患に限定されていることからも認識できる。

例えば、12年前にがんの手術を受けて7年前には標準治療を終了した人や、高血圧や糖尿病を現在投薬治療中である人、4年前に狭心症で手術を受けて現在も投薬治療中といった人については、病状によっては引受不可の場合もあるが、特に告知するまでもなく、「限定告知型/引受基準緩和型医療保険」に加入することができるのだ。

逆に、日帰り手術が一般的に行われている白内障や比較的入院期間も短い盲腸、帝王切開の手術であっても、その手術を1年前に受けて告知項目に該当してしまうと、この医療保険に入ることはできない。裏を返せば、白内障や盲腸、帝王切開の手術後2年が経過していれば、告知する必要もなくなるということだ。

告知項目に該当しない場合でも、保険会社や保険の種類によっては、特記事項として対象期間より前の病歴や、持病により服薬中の薬剤名を問われることもある。ここで正直に詳細を告知することで、一般の医療保険に加入できることが判明する場合もある。

「無選択型医療保険」……告知義務がない

一般的に、医療保険を申し込む際には、申込人の現在の健康状態を告知する義務がある。これは、保険会社が保険契約にあたって申込人から告知された内容を審査して、引き受けるかどうかを判断するために使用される。

保険制度とは、多数の人が保険料を支払って相互に保障しあう制度である。健康な人を対象にした保険に告知義務がなかったら、医療費発生リスクの高い持病のある人が高額な給付金を受け取るケースも考えられ、契約者間での公平性が損なわれてしまう。こうした事態を避けるために告知義務が設けられているのだ。

告知義務がなく、持病や既往症のある人が無条件で医療保険を契約すると、必然的に手術や入院など、給付対象となる高額医療費が発生する可能性が高くなる。こうしたリスクを見込んで、健康な人向けの医療保険より保険料を割り増すことで、持病がある人相互で保障しあうのが「無選択型医療保険」だ。

「無選択型医療保険」の性質上、病歴・持病・既往症の程度が引受審査で問われないため、給付金が支払われる機会が増えると考えられる。そのため、最小限の告知義務がある「限定告知型/引受基準緩和型」よりも、保険料が割増しになるのが一般的だ。

商品の性質上、保険料が割増しになることに加えて、「無選択型医療保険」は商品の種類が少なく、保険期間も「「定期」のみの取り扱いとなる。保障額に制限があり少なめであること、責任開始日が契約日から90日後である点などの制約もあるので十分検討することをおすすめする。

このようなことから、「無選択型医療保険」を第一の選択肢とするのは、一般の医療保険や限定告知型/引受基準緩和型医療保険の引受基準に該当しない健康状態の人の中でも、割増保険料を支払ってでも今後発生する医療費に広く浅く備えたいと考える人になるだろう。

引受基準の程度以外の保険料を決定付ける要素にも着目

前述のように、引受基準と保険料は相関関係にある。引受基準が厳しい通常の医療保険、告知項目が限定的な「限定告知型医療保険」または引受基準が緩和された「引受基準緩和型医療保険」、そして告知を必要としない「無選択型医療保険」のように、引受基準が緩和されるほど、契約者に給付金が支払われるリスクが高くなるため、一般的に保険料は高くなる。

保険料を決定付ける要素は、引受基準の程度だけではない。どの保険会社のどの医療保険も、必要最小限の保障を備えた基本プランと、がんや三大疾病に対する手厚い保障や先進医療等に対する保障特約を任意で付加する二重構造で設計されている。持病や手術・入院歴がある人が医療保険に加入できたとしても、保険料はどうしても高くなる。医療保険による幅広い最低限の備えができれば十分であると考えるならば、特約による手厚い保障を付加しないことで、それ以上の保険料の加算を避けることはできる。がんや三大疾病への不安が強ければ、多少の保険料のアップを前提に特約による手厚い保障を優先すればよい。

保険料と保障内容のどちらを優先させるかについては、自分自身の健康状態と将来的に発生する医療費総額をトレードオフして、自分にとってベストな選択を探ってほしい。

保険タイプにより給付金の支払限度や支払開始時期などが違ってくる

“持病があっても入れる医療保険”のうち、「限定告知型/引受基準緩和型医療保険」の1入院あたりの支払限度や通算限度の設定は、一般的な医療保険と大差ない。一方、「無選択型医療保険」では、1入院あたりの支払限度や通算限度が制限されている。

契約日から1年以内に支払われる給付金についても、両タイプの医療保険には違いがある。「限定告知型/引受基準緩和型医療保険」の給付金は、契約日から1年以内は半額の支払いとなる。「無選択型医療保険」の責任開始日は契約日から90日後であるため、責任開始日以前に入院したり手術を受けたりした場合は保障対象外になるが、責任開始日以降であれば給付金は満額支払われる。

以上の点についても考慮に入れた上で、限定的に告知して持病の悪化や再発などにある程度対応できるようにするか、告知なしを選んで広く浅い保障で病気に備えるか、どちらのタイプの医療保険が自分に合っているのかを判断してほしい。

文・MONEY TIMES 編集部

■取り扱い保険会社数40社以上!自分に合った保険を無料で相談できる

>>「保険見直し本舗」へのご相談はこちら

**【関連記事】

・40代で「がん保険」は必要か?

・40歳から効率的にお金を貯めるための6つのステップ

・共働きの妻が産休・育休中でも夫の「配偶者控除」を受けられる 意外と知らない節税法

・40代が知っておきたい保険の知識まとめ**