日本の公的年金の受給開始年齢は原則65歳だが、受給額を少なくして受給開始を早める、あるいは受給開始を遅くする代わりに年金額を増やせる制度がある。今回はこの「年金繰上げ制度」と「年金繰下げ制度」について、それぞれのメリットとデメリットを紹介する。

目次

1. 年金制度について

2. 年金繰り上げ制度

3. 繰上げ受給と繰下げ受給、どちらが得なのか

4. 年金の繰下げ・繰上げはメリットとデメリットを考え慎重に検討しよう

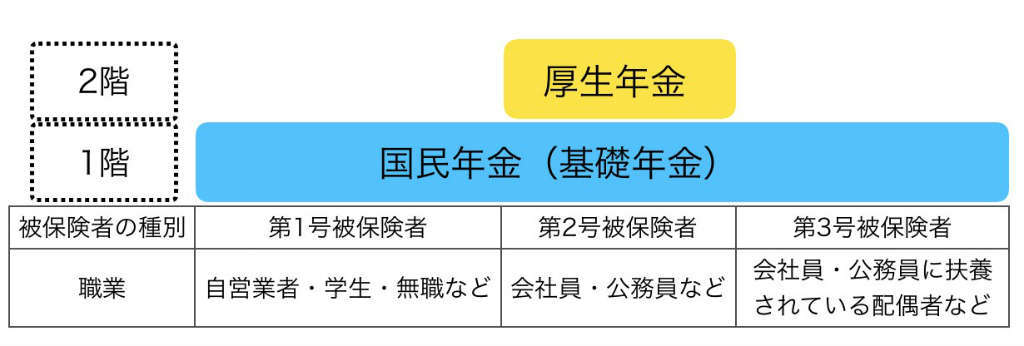

2階建て構造になっている日本の年金制度

日本の公的年金は、日本に住んでいる20歳以上60歳未満のすべての人が加入する「国民年金」と、会社員などが加入する「厚生年金」の2階建て構造になっており、ライフスタイルによって加入する年金は変わる。イメージ図は、以下のとおりだ。

国民年金のみに加入する人が毎月納付する保険料は、定額(2019年度は1万6,410円)である。支給開始年齢は65歳で、納付した期間に応じて給付額が決まる。20歳から60歳までの40年間、毎月保険料を納付していれば、満額の78万100円(年間)を受け取れる。

厚生年金の保険料は給与に対して定率になっているため、実際に納付する額は人によって変わる。従来の支給開始年齢は60歳だったが段階的に引き上げられ、2025年(女性は2030年)には65歳からになる。

年金繰上げ制度とは年金の支給開始を早めるもの

現行の年金制度では、老齢年金の支給開始年齢は原則65歳である。一部、厚生年金に1年以上加入していた、男性で1961年4月1日以前、女性で1966年4月1日以前生まれの人の中には、60歳から64歳までに支給が開始されるもいる。年金の繰り上げ支給とは、本来の支給開始年齢を最も早い場合で60歳まで、1ヵ月単位で早めて年金を受給できる制度である。

年金の繰上げで最大30%の減額

老齢基礎年金、老齢厚生年金ともに、年金の繰上げ請求では早く受給する分、年金受給額が減額される。減額率は1ヵ月0.5%で、何歳から前倒しで受け取るかによって、以下の表の減額率で年金額が決まる。

| 請求 時 年齢 |

0 ヵ 月 |

1 ヵ 月 |

2 ヵ 月 |

3 ヵ 月 |

4 ヵ 月 |

5 ヵ 月 |

6 ヵ 月 |

7 ヵ 月 |

8 ヵ 月 |

9 ヵ 月 |

10 ヵ 月 |

11 ヵ 月 |

| 60 歳 |

− 30 % |

− 29.5 % |

− 29 % |

− 28.5 % |

− 28 % |

− 27.5 % |

− 27 % |

− 26.5 % |

− 26 % |

− 25.5 % |

− 25 % |

− 24.5 % |

| 61 歳 |

− 24 % |

− 23.5 % |

− 23 % |

− 22.5 % |

− 22 % |

− 21.5 % |

− 21 % |

− 20.5 % |

− 20 % |

− 19.5 % |

− 19 % |

− 18.5 % |

| 62 歳 |

− 18 % |

− 17.5 % |

− 17 % |

− 16.5 % |

− 16 % |

− 15.5 % |

− 15 % |

− 14.5 % |

− 14 % |

− 13.5 % |

− 13 % |

− 12.5 % |

| 63 歳 |

− 12 % |

− 11.5 % |

− 11 % |

− 10.5 % |

− 10 % |

− 9.5 % |

− 9 % |

− 8.5 % |

− 8 % |

− 7.5 % |

− 7 % |

− 6.5 % |

| 64 歳 |

− 6 % |

− 5.5 % |

− 5 % |

− 4.5 % |

− 4 % |

− 3.5 % |

− 3 % |

− 2.5 % |

− 2 % |

− 1.5 % |

− 1 % |

− 0.5 % |

たとえば、本来65歳から年額60万円(月額5万円)の老齢基礎年金を受け取れる人が、62歳から繰上げ受給する場合、減額率は18%なので年金額は49万2,000円(月額4万1,000円)となる。

年金繰上げの際の6つの注意点

年金の繰上げ受給には、いくつか注意点がある。一旦繰上げ請求をすると取り消しはできないので、制度を利用する前にしっかり確認しておこう。

(1)繰上げ請求後は一度決まった減額率による年金を生涯受け取ることになり、取り消しや修正はできない。

(2)老齢年金以外の遺族年金や障害年金を受け取れる場合、65歳になるまでは繰上げた老齢年金と併せて受給することはできず、いずれか1つを選択する。ただし、65歳以降は一定の範囲内で受給できる。

(3)老齢基礎年金を繰上げ受給している妻は、寡婦年金を受け取れない。また、寡婦年金を受給中の妻が老齢基礎年金の繰上げを請求すると、寡婦年金は終了する。寡婦年金とは、自営業者の妻など遺族年金を受け取れず収入が途絶えてしまう人を救済するための年金で、妻が60歳から65歳になるまで支給される。

(4)年金の受給を開始した後に障害が残っても、障害年金を受け取ることはできない。

(5)繰上げ請求後は、国民年金に任意加入できない。また保険料免除や納付猶予を受けた期間の追納もできなくなる。

(6)老齢基礎年金と老齢厚生年金は同時に繰上げる必要があり、片方だけの繰上げはできない(後述の繰下げ受給は片方だけ繰下げができる)。

年金繰下げ制度とは年金の受給開始を最高70歳まで遅らせるもの

年金の繰上げ制度とは逆に、年金の支給開始年齢を最高70歳まで1ヵ月単位で遅らせて請求する制度である。年金の受給開始が遅くなる分、受給額は増える。年金の繰上げは老齢基礎年金と老齢厚生年金がセットだったが、年金の繰下げでは老齢基礎年金と老齢厚生年金、それぞれに対して繰下げ時期を選択できる。

年金の繰下げによる増額率は1ヵ月当たり0.7%

老齢基礎年金、老齢厚生年金ともに、年金の繰下げ請求では遅れて受給する分年金受給額が増額され、増額率は1ヵ月0.7%である。66歳以降、いつまで受取開始を遅らせるかによって、以下の表の増額率で年金額が決まる。

| 請求 時 年齢 |

0 ヵ 月 |

1 ヵ 月 |

2 ヵ 月 |

3 ヵ 月 |

4 ヵ 月 |

5 ヵ 月 |

6 ヵ 月 |

7 ヵ 月 |

8 ヵ 月 |

9 ヵ 月 |

10 ヵ 月 |

11 ヵ 月 |

| 66 歳 |

+ 8.4 % |

+ 9.1 % |

+ 9.8 % |

+ 10.5 % |

+ 11.2 % |

+ 11.9 % |

+ 12.6 % |

+ 13.3 % |

+ 14 % |

+ 14.7 % |

+ 15.4 % |

+ 16.1 % |

| 67 歳 |

+ 16.8 % |

+ 17.5 % |

+ 18.2 % |

+ 18.9 % |

+ 19.6 % |

+ 20.3 % |

+ 21 % |

+ 21.7 % |

+ 22.4 % |

+ 23.1 % |

+ 23.8 % |

+ 24.5 % |

| 68 歳 |

+ 25.2 % |

+ 25.9 % |

+ 26.6 % |

+ 27.3 % |

+ 28 % |

+ 28.7 % |

+ 29.4 % |

+ 30.1 % |

+ 30.8 % |

+ 31.5 % |

+ 32.2 % |

+ 32.9 % |

| 69 歳 |

+ 33.6 % |

+ 34.3 % |

+ 35 % |

+ 35.7 % |

+ 36.4 % |

+ 37.1 % |

+ 37.8 % |

+ 38.5 % |

+ 39.2 % |

+ 39.9 % |

+ 40.6 % |

+ 41.3 % |

| 70 歳 |

+ 42 % |

- | - | - | - | - | - | - | - | - | - | - |

たとえば、本来65歳から年額60万円(月額5万円)の老齢基礎年金を受け取れる人が、68歳から繰下げ受給する場合、増額率は25.2%なので年金額は75万1,200円(月額6万2,600円)となる。

年金繰下げの際の5つの注意点

年金の繰下げ受給に関しても、いくつか注意点がある。繰上げ受給では他の年金の受給資格がなくなることがあるが、繰下げ受給の場合は繰上げ時期が制限されることがある。

(1)66歳になる前に遺族厚生年金、障害厚生年金などの受給権を得た人は、繰下げ受給はできない。ただし障害基礎年金の受給権者は、老齢厚生年金を繰り下げることができる。

(2)66歳以降に遺族年金や障害年金の受給権者となった人は、その年金を受ける権利ができた時点で増額率が固定される。この場合、65歳からの通常の老齢年金をさかのぼって請求するか、他の年金が発生した時点の増額された繰下げ支給の老齢年金を請求するかを選択できる。

(3)繰下げの手続き後に取り消しや修正ができず、一度決まった増額率による年金を生涯受け取る。

(4)65歳を超えて老齢年金の受給資格期間を満たした人は、その時点から1年経過後に繰下げを選択することができる。

(5)老齢年金の受給者に生計を維持されている配偶者や子がいる場合、条件を満たせば「加給年金」や「振替加算」という年金が増額される制度がある。しかし繰下げ受給を選択すると、これらの加算額は繰り下げた時点から増額されずに付くことになる。つまり、受給される期間が短くなる分損になる。

年金繰上げ受給と繰下げ受給、それぞれのメリット・デメリットを比較

繰上げ制度と繰下げ制度はまったく逆の制度なので、メリットとデメリットもほぼ反対になる。それぞれを比較してみよう。

繰上げ制度のメリット――退職してすぐに年金を受け取れる

繰上げ制度の最大のメリットは、すぐに年金を受給できることである。現行の年金制度は65歳が支給開始年齢なので、60歳で仕事を退職した場合、収入がない期間が生じてしまう。経済的に厳しい状況であれば、収入を確保できるのは大きなメリットだろう。また、重い病気にかかり余命が短いことがわかっている場合などは、繰上げ請求は合理的な判断と言えるかもしれない。

繰上げ制度のデメリット――特定の年金を受け取れなくなる場合がある

年金を早く受給する分、本来より最大30%年金額が少なくなる。また繰上げ制度を利用すると、障害年金や寡婦年金など他の年金が受け取れなくなる。その他、65歳になるまで遺族厚生年金・遺族共済年金を併給できないことも挙げられる。

繰下げ制度のメリット――受給額が最大42%増加

繰下げ制度のメリットは、本来より年金額が最大42%多くなることだ。十分な蓄えがあり、年金がなくても何年かは生活に困らない人であれば、年金額を増やすことで長生きのリスクに備えることができる。

繰下げ制度のデメリット――年金をもらえないリスクもある

反対に早く亡くなってしまうと、本来受け取れるはずだった年金額より少ない金額しか受け取れないというデメリットもある。あまり知られていないが、実は公的年金にも税金がかかる。その税率は年金額が増えるほど高くなるので、年金が増えた分だけ納める税金も増える可能性がある。

中には65歳を過ぎても働く予定で、老齢年金を受け取ると年金額が少なくなるので繰下げを選択しようという人がいるかもしれない。しかし繰下げ請求の対象額は、在職老齢年金として支給されたであろう金額である。つまり繰下げた場合も繰下げない場合も、その基準となる対象額は変わらないのだ。

年金繰上げ受給と繰下げ受給、どちらが得なのか

年金の繰上げ受給と繰下げ受給は、どちらが得なのだろうか。制度の利用によって受給額にどれだけ変化があるのか、シミュレーションを行った。

受給額に300万円以上の差が生まれる 生涯受給総額をシミュレーション

通常通り65歳から年金を受け取る場合と、繰上げ受給、繰下げ受給を選択した場合の実際の年金の受取額をシミュレーションしてみよう。わかりやすくするために、標準の年金額が月10万円のケースで考えてみよう。

【標準(65歳から年金受給)】

- 75歳まで生きる場合……10万円×12ヵ月×10年=1,200万円

- 80歳まで生きる場合……10万円×12ヵ月×15年=1,800万円

- 85歳まで生きる場合……10万円×12ヵ月×20年=2,400万円

【5年繰上げた場合(60歳から年金受給)】

- 75歳まで生きる場合……(10万円×0.7)×12ヵ月×15年=1,260万円

- 80歳まで生きる場合……(10万円×0.7)×12ヵ月×20年=1,680万円

- 85歳まで生きる場合……(10万円×0.7)×12ヵ月×25年=2,100万円

【5年繰下げた場合(70歳から年金受給)】

- 75歳まで生きる場合……(10万円×1.42)×12ヵ月× 5年= 852万円

- 80歳まで生きる場合……(10万円×1.42)×12ヵ月×10年=1,704万円

85歳まで生きる場合……(10万円×1.42)×12ヵ月×15年=2,556万円

5年繰上げ受給を選択し、75歳まで生きる場合、標準の受給を選んだ場合と比べて受給額が60万円多くなる。しかし、80歳時点では総受給額が120万円ほど下回り、85歳まで生きた場合は300万円ほど少なくなる。

一方5年繰下げ受給を選択すると、75歳までに亡くなってしまえば、標準的な年金受給額より大幅に少なくなる。80歳まで生きる場合でも通常の受給方法より少ないが、85歳まで生きれば受給額は150万円ほど多くなる。

日本人の45歳時点での平均余命は、男性が37.42年、女性が43.13年(厚生労働省が2019年に発表した「平成30年簡易生命表」による)。つまり現在45歳の人は、男性が82歳、女性は88歳まで生きる計算だ。このことから、半分以上の人が85歳を超えるであろう女性の場合は、年金の繰下げ受給を選択したほうが、より総受給額が増える可能性が高い。

老後資金に余裕を持って、長生きに備える必要がある

自分が何歳まで生きるのかが事前にわかれば、年金の受給開始年齢を決めるのは簡単だ。しかし、それは当然できない。繰上げ受給を選択して予想より長生きしたり、繰下げ受給を選択して思ったほど生きられなかったりすることもあるだろう。この2つのケースは、どちらがより深刻だろうか。

ほとんどの人にとっては、繰上げ受給を選択して予想より長生きしてしまった場合のほうが深刻なのではないだろうか。

そもそも、老後資金を準備するのは「長生きのリスク」に備えるためである。もし予想より早く寿命を迎えれば、貯めてきたお金や年金は無駄になるかもしれない。しかし、予想より長生きした場合に年金額が減っていれば、日常生活に支障をきたしたり、受けられる医療が限られたりする可能性がある。

もちろん、繰下げ受給を選択できるほど蓄えがない人もいるだろう。そういう人は、現在の年金額で生活できるよう生活水準を調整しつつ、繰上げ受給や通常の受給を選択すべきだ。

自分がどれくらい老後資金を蓄えてきたか、老後のどのようなリスクに備えたいのかを、繰上げ受給と繰下げ受給それぞれのメリット・デメリットと照らし合わせ、後悔のない年金受給のタイミングを考えよう。

年金の繰上げ・繰下げはメリットとデメリットを考えて慎重に検討しよう

年金は老齢年金だけでなくさまざまなものが組み合わされているので、通常どおり受給する場合を含め、どの制度を利用すべきは慎重に検討したい。しかし、年金の受給開始を選べる制度があると知ることで、無収入期間をなくすことができたり、長生きのリスクに備えたりすることができる。このような制度を、それぞれの老後プランに活かしてほしい。

文・松岡紀史(ライツワードFP事務所代表)

【関連記事】

・個人年金保険の受け取りにかかる税金は?計算方法も解説

・個人年金保険の3つのデメリット 元本割れのリスク、インフレに弱い……

・個人年金保険とは?種類とメリット・デメリットを解説

・個人年金保険の途中解約はデメリット大!解約を避ける4つの方法とは

・将来年金が受給できなくなったらどうする?個人年金について詳しく解説