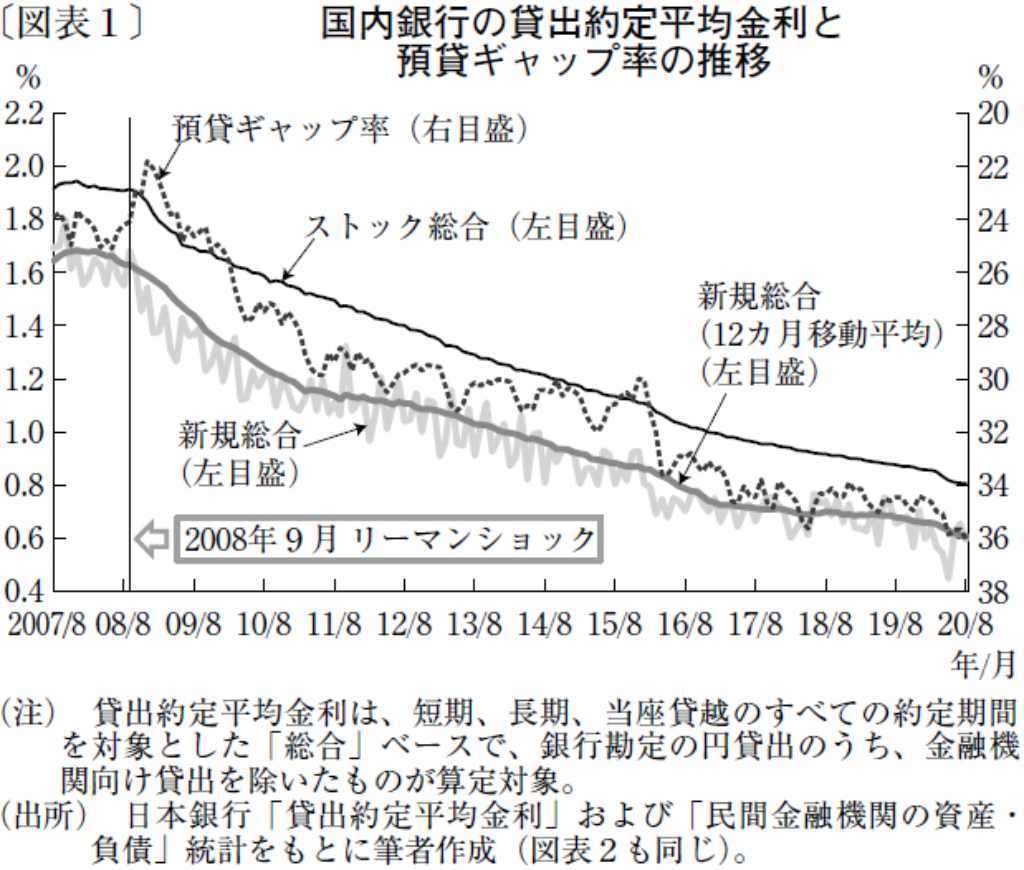

300兆円を突破し足元で増加ペースがさらに加速している「預貸ギャップ」の拡大過程は、銀行業界にとっては同時に「貸出約定金利低下の時代」でもあった。

図表1は、2007年8月以降の国内銀行の貸出約定平均金利と預貸ギャップ率の推移を示している。預貸ギャップ率が低い(高い)ほど、金融仲介機能の発揮度が高い(低い)ことを意味するので、逆スケール表示とした。

貸出約定平均金利については、日本銀行統計における「新規総合(新規)」「新規総合の12カ月移動平均(新規移動平均)」「ストックベース総合(ストック)」を用いた。移動平均を加えたのは、①新規は月次変動が大きく季節性の存在も確認されるため、傾向の確認には移動平均の方が有用であり、②預貸ギャップ率との相関性が、主要な貸出約定金利統計の中で最も強いためだ。

最新統計である今年8月の計数は、新規0.593%、新規移動平均0.607%、ストック0.807%であり、新規移動平均とストックは過去最低水準の更新が続いている。新規は今年5月の過去最低値0.448%を上回っているが、過去6番目に低い水準だ。預貸ギャップが急拡大する中で、貸出約定金利の低下も加速している状況が確認できる。

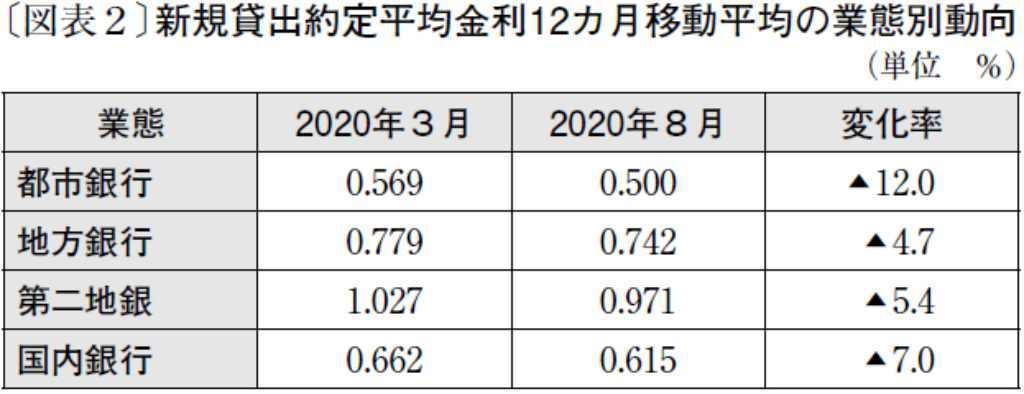

図表2では、今年3月と8月の新規移動平均の水準を業態別に比較している。最も低下率が大きいのは都市銀行の▲12%であり、これに対して地銀・第二地銀の低下率は▲5%前後にとどまっている。都市銀行は、コロナ禍の初期段階でコミットメントラインの活用など大企業を中心とする貸出増加が先行した。結果として新規貸出約定金利が急低下し、5月に0.324%という過去最低水準を記録した。地域銀行は、信用保証協会による保証付きの貸出を中心とした中小企業向け貸出が牽引し、都市銀行にやや遅れて貸出増加が進んだ。貸出増加の大企業向け依存度の違いが業態間の格差をもたらしたと推定される。

未曾有の貸出増加を銀行が手放しで喜ぶことのできない主因の一つは、この「底が見えない貸出約定金利の低下」にある。

文・トリグラフ・リサーチ 代表 / 大久保 清和

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない