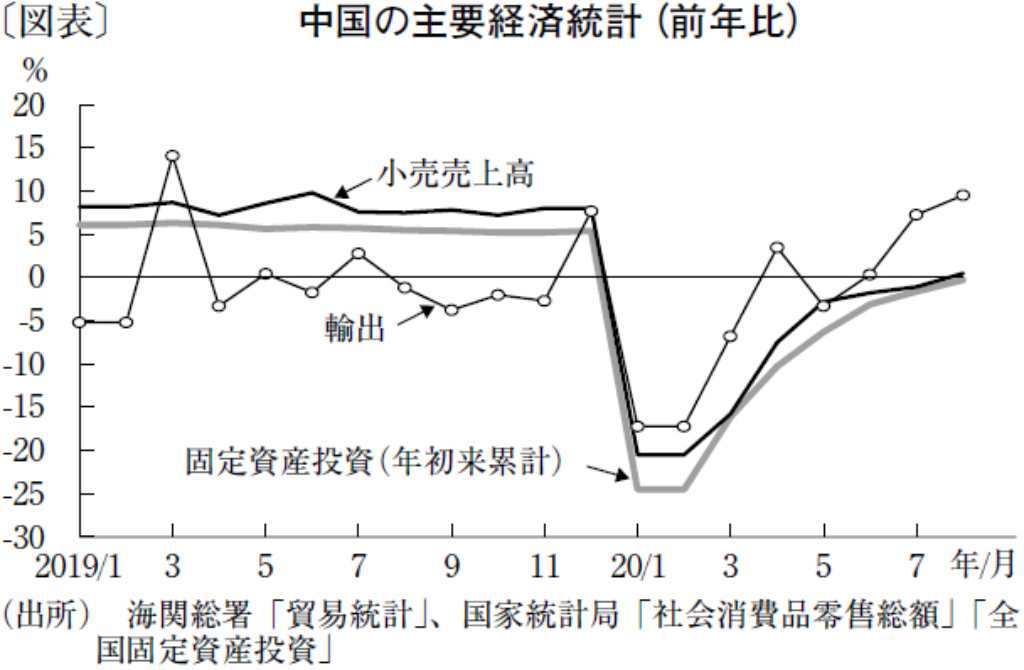

中国は景気回復傾向が続いている(図表)。とりわけ、インフラやハイテク、不動産セクターでの投資回復が顕著である。産業補助金などの財政出動や金融緩和の拡大を受けて、電力・ガス・水道や情報通信業の固定資産投資は、1~8月累計で前年同期比2割増加した。

乗用車販売台数も好調である。外出制限で先送りされていた需要が顕在化したこと、衛生面から公共交通機関を回避する動きが拡大したことに加え、政府が購入規制を緩和して購入補助金を打ち出したことも要因である。

輸出も新型コロナ流行前の水準に持ち直した。海外での経済活動の再開や情報通信機器需要の拡大などを背景に、コンピューターやスマートフォンの輸出は過去最高水準である。今後、ハイテク分野の投資拡大が引き続き景気を牽引すると見込まれる。米国政府が中国政府に対して産業補助金の抜本的な見直しを求めているのをよそに、今年上半期における全上場企業が政府から受け取った補助金が大幅に増えるなど、習近平政権は産業政策「中国製造2025」に基づき、5Gや半導体などの重点分野に対して強力な支援を続ける姿勢である。テレワークや5Gの広がりを受け、輸出は当面好調が続くと期待される。

ワクチン開発に大きな進展があれば新型コロナへの警戒感が和らぎ、先送りされた消費が顕在化することも、景気の押し上げ要因となる。他方、ワクチン開発に時間がかかれば、個人消費の回復は遅れると見込まれる。省・市・自治区をまたぐ団体旅行が解禁され、旅行促進策も打ち出されたものの、主要都市の地下鉄乗客数は新型コロナ流行前の8~9割、国慶節の旅行者数が前年の8割の水準にとどまるなど、外出自粛の動きは続いている。また、企業の求人数が大幅に減少するなか、失業率は高止まっている。こうした状況を受け、購入補助金が拡充されている自動車を除くと、小売売上高の回復は限定的で、前年割れのままである。

加えて、内外需要の先行き不透明感から民間部門の固定資産投資は低迷が続くとみられる。日銀短観に当たる中国人民銀行のアンケート調査によると、企業の景況感は依然として過去最低水準である。

このほか、金融当局は資産バブルの膨張を回避するため、徐々に引き締め政策にかじを切っていることが注目される。短期金利の高め誘導によって、代表的な市場金利である銀行間貸出金利は、4月をボトムに上昇している。コロナ禍の後遺症が残る中での金融引き締めは、緩やかなものであっても、民間固定資産投資や不動産開発投資を抑制しよう。

総じて見れば、新型コロナが景気の押し下げ要因として残るほか、資産価格の抑制を狙う政府の金融引き締め姿勢を受けて、中国経済の回復ペースは鈍化すると見込まれる。

文・日本総合研究所 主任研究員 / 関 辰一

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない