審査が甘い・ゆるい銀行カードローンはない。しかし比較的通りやすいと評判の銀行は存在する。銀行系カードローンは審査が厳格だといわれているものの、すべてが一様に厳しいわけではないためだ。

本記事は、審査が比較的緩やかだとされる銀行系カードローン10種を紹介し、どのような人が通過しやすいのかを明らかにする。

さらに、審査に自信がない人に向け、より通過しやすい他の選択肢についても解説する。借り入れを成功させたいと考えているなら、ぜひ参考にしてほしい。

審査が甘い・ゆるい銀行カードローンはある?

銀行系カードローンで審査が「甘い」ものはありません。申し込みを受けた銀行は、必ず申込者の返済能力を調査するため、問題があると判断されれば審査には通過できません。審査では他社の利用分も含めた信用情報も照会されます。

さらに、銀行系カードローンは一般に審査が消費者金融より厳格だといわれている。業界の自主規制により、広告や審査にはより慎重に臨むよう取り決めがなされたほか、警察庁データベースへの照会も行われるようになっている。

カードローンのなかでは、銀行系の審査は比較的難しい傾向だ。

なお、接続に関する枠組みの概要は次のとおりです。

(1)警察庁の暴力団情報データベースへの接続は、預金保険機構を介して実施する。

(2)対象取引は、新規の個人向け融資等とする。

(3)対象者は、個人の融資申込者等とする。

全銀協といたしましては、今後、警察庁の暴力団情報データベースを効果的に活用し、反社会的勢力との関係遮断を徹底するための取組みを引き続き推進して参ります。

ただし、銀行系カードローンは審査基準が各行で異なる。他の銀行と比較し、緩やかな審査を行うケースはあるだろう。学生やパート・アルバイト、専業主婦(夫)を受け付ける場合もある。

たとえばイオン銀行は、配偶者に収入があるなら、本人に収入がない専業主婦(夫)も申し込める。

審査が不安な人におすすめの銀行カードローン10選

審査が不安な人には、銀行系カードローンの中でも申込条件が厳しくないものがおすすめです。パートやアルバイト、学生や専業主婦(夫)も申し込めるような条件が緩やかなところなら、審査も比較的緩やかなことが期待でます。

また、審査に通るかどうか不安な場合は、事前診断がある銀行系カードローンも検討したい。申し込み前に審査の通過見込みをチェックできるため、借入できそうにない銀行に無駄に申し込むリスクを減らせるためだ。

周囲にバレるのが心配な人は、在籍確認の電話や郵送物が原則ない銀行も選択肢に入る。職場や自宅への連絡を減らせるため、カードローンの利用が知られるリスクは小さい。

次の表は、これらの条件を満たすおすすめの銀行系カードローンをまとめたものだ。専業主婦(夫)やパート・アルバイトなど、一般に返済能力が低い人でも申し込めるかを比較して確認できる。

| 住信SBI ネット銀行 |

三井住友銀行 | 楽天銀行 | イオン銀行 | セブン銀行 | PayPay銀行 | SBI新生銀行 | auじぶん銀行 | 横浜銀行 | 静岡銀行 | |

| 申込条件 (年齢) |

20歳以上~ 65歳以下 |

20歳以上~ 69歳以下 |

20歳以上~ 62歳以下(※1) |

20歳以上~ 65歳未満 |

20歳以上~ 70歳未満 |

20歳以上~ 70歳未満 |

20歳以上~ 70歳以下 |

20歳以上~ 70歳未満 |

20歳以上~ 69歳以下 |

20歳以上~ 70歳未満 |

| 申込条件 (年収) |

安定継続 した収入 |

原則安定 した収入 |

毎月安定 した定期収入 (専業主婦除く) |

安定かつ 継続した収入 |

― | 安定した収入 | 安定した収入 | 安定継続 した収入 |

安定した収入 | ― |

| 通常金利 | 2.49%~ 14.79% |

1.5%~ 14.5% |

1.9%~ 14.5% |

3.8%~ 13.8% |

12.0%~ 15.0% |

1.59%~ 18.0% |

4.5%~ 14.8% |

1.48%~ 17.5% |

1.5%~ 14.6% |

1.5%~ 14.5% |

| 学生 | ― | ― | 〇 | × | × | ― | ― | 〇 | × | × |

| 専業主婦 (夫) |

― | ― | 〇 | 〇 | ― | 〇 | 〇 | ― | 〇 | ― |

| パート・ アルバイト |

〇 | ― | 〇 | 〇 | ― | 〇 | 〇 | 〇 | 〇 | 〇 |

| 事前診断 ツール |

〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 電話による 在籍確認 |

あり | あり | あり | あり | 原則なし | あり | あり | あり | ― | ― |

| 郵送物 | ― | なし (カードレス契約の場合) |

あり | あり | あり | なし | ― | あり | ― | あり |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

出典:住信SBIネット銀行、三井住友銀行、楽天銀行スーパーローン、イオン銀行、セブン銀行、PayPay銀行、SBI新生銀行、auじぶん銀行、横浜銀行カードローン、静岡銀行のウェブサイト

住信SBIネット銀行カードローンはアルバイトでも申し込める

| 申込条件(年齢) | 20歳以上~65歳以下 |

|---|---|

| 申込条件(年収) | 安定継続した収入 |

| 通常金利 | 2.49%~14.79% |

| 毎月の返済方法 | 自動引落(自行口座のみ) |

| 学生 | ― |

| 専業主婦(夫) | ― |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | ― |

- 事前診断は最短30秒、仮審査は最短60分で完了(本審査は数日かかる)

- 口座がなくてもカードローンと同時に開設を申し込める

- 月々の返済は自動引落のみ。繰り上げ返済はATMやインターネットバンキングも可能

- 収入がパートやアルバイトに限られる人

- 審査に通過できるかすぐに知りたい人

- ネット銀行に慣れている人

住信SBIネット銀行カードローンは、収入があり対象年齢を満たすなら誰でも申し込める。対象年齢は20歳以上~65歳以下で、パートやアルバイト定期的な収入があるなら主婦(夫)でも申し込みが可能だ。

住信SBIネット銀行カードローンはすぐ審査の結果を知りたい人におすすめだ。仮審査は最短60分で完了する。

事前に審査の通過見込みを知りたい人は「かんたん診断」を利用しよう。簡単なアンケートで融資の見込みを最短30秒でチェックできる。

住信SBIネット銀行カードローンは同行の口座が必要だ。とはいえ、申し込みは口座がなくても開始できる。同行はカードローンと同時に口座開設ができるためだ。

口座開設は3営業日程度、最短で即日に完了する。ただし、カードローンは仮審査後の本審査に数日を要する。

三井住友銀行カードローンは申込完了後から最短当日に審査が完了

| 申込条件(年齢) | 20歳以上~69歳以下 |

|---|---|

| 申込条件(年収) | 原則安定した収入 |

| 通常金利 | 1.5%~14.5% |

| 毎月の返済方法 | 自動引落(自行口座のみ)、 ATM、振込、インターネット |

| 学生 | ― |

| 専業主婦(夫) | ― |

| パート・アルバイト | ― |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | なし(カードレス契約の場合) |

- 対象年齢は20歳以上~69歳以下。安定した収入があれば申し込める

- 審査回答は最短で申し込みの当日

- 三井住友銀行の口座保有者はキャッシュカードで借り入れ可能

- すぐにお金を借りたい人

- 三井住友銀行の口座を持っている人(口座開設は必須ではない)

- 相談しながら利用したい人。カードローンプラザで365日電話受け付け(年末年始除く)

三井住友銀行カードローンは、20歳以上~69歳以下かつ原則として安定した収入があるなら申し込み可能だ。

ただし同行は、収入が全くない場合、審査の通過は難しいと考えられる。事前診断ツール(お借り入れ10秒診断)で「0円(収入なし)」を選ぶと「利用可能かどうか判断できない」旨のメッセージが表示されるためだ。

三井住友銀行カードローンは、審査は最短で申込完了の当日に完了するため、すぐに資金を準備したい人に向いている。(※)。オンライン本人確認なら、ローンカードの受け取り前でもインターネットからすぐに借り入れが可能だ。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もがございます

特に、三井住友銀行カードローンは同行の口座を持っている人におすすめだ。口座がない場合と比べ入力内容が少なく、申し込みの手間を抑えられる。また契約後は手元のキャッシュカードですぐに利用を開始できる。

楽天銀行スーパーローンは会員ランクに応じ審査が優遇される

| 申込条件(年齢) | 20歳以上~62歳以下(※1) |

|---|---|

| 申込条件(年収) | 毎月安定した定期収入(専業主婦除く) |

| 通常金利 | 1.9%~14.5% |

| 毎月の返済方法 | 自動引落、ATM、インターネット |

| 学生 | 〇 |

| 専業主婦(夫) | 〇 |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | あり |

出典:楽天銀行スーパーローン(カードローン)のウェブサイトを参照して筆者作成

- 対象者が広範。学生や専業主婦(夫)も申し込みOK

- 楽天会員ランクに応じた優遇審査あり(※)

- 楽天銀行の口座は不要。借入・返済は他行口座やATM、インターネットで可能

- ダイヤモンドやプラチナといった上位ランクの楽天会員

- メイン口座が楽天銀行以外の人

楽天銀行スーパーローン(カードローン)は、審査が比較的緩やかだと考えられる。パートやアルバイトはもちろん、学生や専業主婦(夫)も申し込みが可能だ。

学生と専業主婦(夫)の双方を受け付ける銀行は、今回紹介する10行では楽天銀行以外にない。

楽天銀行スーパーローンは楽天会員ランクが高いほど審査に通りやすくなる。同行は、原則として会員ランクに応じた優遇審査を行っている(※)からだ。会員ランクはダイヤモンド、プラチナ、ゴールド、シルバー、レギュラーの順で高いため、上位ランク会員ほど、審査に通りやすくなるだろう。

ただし、楽天銀行スーパーローンは在籍確認を勤務先への電話で行う。電話は非通知かつ個人名で行われるため、カードローンの申し込みが職場に知られることはないだろう。なお、専業主婦(夫)の場合は在籍確認の電話はない。

イオン銀行カードローンは専業主婦(夫)でも申し込める

| 申込条件(年齢) | 20歳以上~65歳未満 |

|---|---|

| 申込条件(年収) | 安定かつ継続した収入 |

| 通常金利 | 3.8%~13.8% |

| 毎月の返済方法 | 自動引落、ATM |

| 学生 | × |

| 専業主婦(夫) | 〇 |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | あり |

- 専業主婦(夫)、パート・アルバイトも申し込みOK。学生は不可

- 上限金利が13.8%と低め

- イオン銀行口座は不要。ただし口座保有者は初回のみ最短で翌日に融資が受けられる

- 配偶者に収入がある専業主婦(夫)

- できるだけ低い金利で借りたい人

- イオン銀行の口座保有者

イオン銀行カードローンは20歳以上~65歳未満で、安定かつ継続した収入が見込める人が対象だ。就業形態は問わず、パートやアルバイト収入でも申し込みできるが、学生は申し込み不可だ。

イオン銀行カードローンは専業主婦(夫)でも申し込みができる。本人に収入がなくても、配偶者が収入要件を満たすなら審査の通過が望める。ただし、借入限度額の上限は50万円までとなる。

本人に収入がある場合、借入限度額は最大800万円だ。限度額は審査を通じイオン銀行が決定する。

イオン銀行カードローンは、できるだけ負担を抑えたい人におすすめだ。適用金利は最大でも13.8%と、通常金利の上限としては上述の10行で最も低い。

セブン銀行ローンサービスは在籍確認の電話が原則なし

| 申込条件(年齢) | 20歳以上~70歳未満 |

|---|---|

| 申込条件(年収) | ― |

| 通常金利 | 12.0%~15.0% |

| 毎月の返済方法 | 自動引落(自行口座のみ) |

| 学生 | × |

| 専業主婦(夫) | ― |

| パート・アルバイト | ― |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | あり |

- 初回の契約は50万円が限度

- セブン銀行口座が必須。口座は最短10分で開設可能。借入は最短翌日

- できるだけ早くお金を借りたい人

- 必要額が50万円以下の人

セブン銀行ローンサービス(カードローン)は20歳以上~70歳未満が申し込める。申し込みに年収要件は設定されていない。

年収に不安がある人は、事前診断ツール「お借入診断」で確認しよう。ツールでは年収のほか、年代と他社カードローンの借入額の入力で審査の通過見込みを簡易的に把握できる。

セブン銀行ローンサービスはすぐにお金を借りたい人に向いている。申し込むには口座開設が必須だが、口座はスマートフォンアプリから最短10分で開設可能だ。開設後にアプリからカードローンに申し込むと、最短翌日に借入ができる。

PayPay銀行カードローンは自宅への郵送物なし

| 申込条件(年齢) | 20歳以上~70歳未満 |

|---|---|

| 申込条件(年収) | 安定した収入 |

| 通常金利 | 1.59%~18.0% |

| 毎月の返済方法 | 自動引落(自行口座のみ) |

| 学生 | ― |

| 専業主婦(夫) | 〇 |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | なし |

- 申し込み時の自宅への郵送物がない

- 毎月の返済額は3つのコースから選べる。変更も随時受付

- 初回の借り入れから30日間は無利息

- 家族にカードローンの利用を知られたくない人

- 家計に応じて月々の返済額をコントロールしたい人

- 無利息期間(初回借入から30日)内の借り入れを想定している人

PayPay銀行カードローンは20歳以上~70歳未満で安定した収入があれば申し込める。専業主婦(夫)も、配偶者が年収要件を満たすなら申し込み可能だ。

PayPay銀行カードローンは、家族に知られたくない人に向いている。申し込んでも郵送物が自宅へ送られることがなく、それらから借り入れが家族に発覚する心配がないためだ。

ただし、同カードローンでは在籍確認が実施されるため、専業主婦(夫)は配偶者に知られることとなる。

PayPay銀行カードローンは返済額を選べるのも特徴だ。同ローンは3つのコースがあり、月々の返済額の大小を選択できる。コースの変更も可能なため、余裕のある月は多めに返済し、余裕のない月は返済額を抑えるといった使い方が可能だ。

SBI新生銀行カードローンは配偶者の収入で申し込める

| 申込条件(年齢) | 20歳以上~70歳以下 |

|---|---|

| 申込条件(年収) | 安定した収入 |

| 通常金利 | 4.5%~14.8% |

| 毎月の返済方法 | 自動引落、ATM、振込、インターネット |

| 学生 | ― |

| 専業主婦(夫) | 〇 |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | ― |

- 申し込みは本人または配偶者に安定した収入が必要

- コールセンターあり。銀行スタッフに申し込みや相談が可能

- ATM手数料は何度でも無料

- パートやアルバイトの人、専業主婦(夫)

- 銀行スタッフのサポートを受けたい人

- ATMで現金での借り入れや返済を想定している人

SBI新生銀行カードローンは、原則として安定した収入がある20歳以上~70歳以下の人が申し込める。また専業主婦(夫)も、配偶者に収入があるなら審査の通過が期待できる。

SBI新生銀行カードローンは、審査や手続きに不安がある人におすすめだ。申し込みはコールセンターでも受け付けており、銀行スタッフのサポートを受けられる。コールセンターは契約後の相談もできるため、初めての申し込みでも安心して利用できる。

また、SBI新生銀行カードローンは現金での利用が多い人にも向いている。ATMの利用手数料が何度でも無料だからだ。

同行のカードローンは自社ATMがないが、コンビニなどの提携ATMで利用できるため、夜間や土日も含め、手数料無料で借り入れや返済が可能だ。

auじぶん銀行カードローンは学生も申し込みOK

| 申込条件(年齢) | 20歳以上~70歳未満 |

|---|---|

| 申込条件(年収) | 安定継続した収入 |

| 通常金利 | 1.48%~17.5% |

| 毎月の返済方法 | 自動引落(自行口座のみ)、ATM |

| 学生 | 〇 |

| 専業主婦(夫) | ― |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | あり |

| 郵送物 | あり |

- 学生も20歳以上で収入があるなら申し込める

- 審査は最短1時間で完了。ローンカード到着前でも振込融資が可能

- au ID登録で金利優遇。通常は0.1%、借り換えは0.5%引き下げ

- アルバイトなどで収入がある学生や主婦(夫)

- 借り入れまでのスピードを重視する人

- au IDの保有者または登録できる人

auじぶん銀行カードローン(じぶんローン)は20歳以上~70歳未満かつ安定継続した収入がある人が申し込める。これを満たすなら、収入がパートやアルバイトに限られていても対象だ。属性は基本的に不問で、収入があるなら学生や主婦(夫)でも審査の通過が期待できる。

auじぶん銀行カードローンは、早くお金を借りたい人におすすめだ。審査は最短1時間で完了し、ローンカードの到着前でも電話で振込融資を依頼できる。ローンカードは通常1週間程度で到着する。

ただし、auじぶん銀行カードローンは申し込みが夜間だと審査回答が翌営業日以降にずれ込む。審査では在籍確認の電話が実施されるが、その時間帯は平日9時~20時または土日祝日9時~17時だ。これ以降の申し込みだと在籍確認が取れず、審査の停滞が懸念される。

横浜銀行カードローンは契約と同時に借り入れができる

| 申込条件(年齢) | 20歳以上~69歳以下 |

|---|---|

| 申込条件(年収) | 安定した収入 |

| 通常金利 | 1.5%~14.6% |

| 毎月の返済方法 | 自動引落(自行口座のみ) |

| 学生 | × |

| 専業主婦(夫) | 〇 |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | ― |

| 郵送物 | ― |

- 配偶者の収入でも申し込める。学生は不可

- 東京都と神奈川県、群馬県の一部(前橋市、高崎市、桐生市)に居住または勤務する人が対象

- 審査の回答は最短即日。契約と同時に振込融資で借りられる

- パートやアルバイトの人、または配偶者に収入がある専業主婦(夫)

- 急ぎの出費に対応したい人

- 自宅や勤務先が小田急線沿線の人。各駅にATMが設置されており利便性が高い

横浜銀行カードローンは20歳以上~69歳以下で、安定した収入がある人が申し込め、対象には収入がパートやアルバイトのみの人も含まれる。

また、年収要件は配偶者が満たせばよく、専業主婦(夫)も申し込みが可能だが、学生は申し込むことができない。

横浜銀行カードローンは所在地に条件がある。対象の地域は東京都と神奈川県の全域、また群馬県の前橋市と高崎市および桐生市だ。これらに居住するか勤務している人でないと横浜銀行カードローンには申し込めない。

横浜銀行カードローンは、審査が最短で申し込みの当日に完了するため、借り入れを急ぐ人におすすめだ。借り入れはローンカードの到着前でも、契約と同時に振り込みでできるが、契約の時間によっては振り込みが翌営業日以降となる場合がある。

静岡銀行カードローンは全国どこからでも申し込める

| 申込条件(年齢) | 20歳以上~70歳未満 |

|---|---|

| 申込条件(年収) | ― |

| 通常金利 | 1.5%~14.5% |

| 毎月の返済方法 | 自動引落(自行口座のみ) |

| 学生 | × |

| 専業主婦(夫) | ― |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | ― |

| 郵送物 | あり |

- パートやアルバイト、主婦(夫)は最大50万円まで(通常は最大1,000万円)

- 所在地は不問。出店エリア外でも申し込める

- 初回契約から60日間は無利息

- パートタイマーやアルバイト、主婦(夫)

- 60日より短い期間の借り入れを希望する人

- すぐにお金を準備したい人。初回のみ最短で契約の当日に振込融資が可能

静岡銀行カードローン「セレカ」は20歳以上~70歳未満が申し込め、申込条件に年収に関する設定がないため、パートやアルバイト、また主婦(夫)も審査の通過が望める。

ただし、通常の限度額は最大で1,000万円だが、これらの申込者は限度額が50万円に限られる。限度額は審査を通じ決定される。

また、静岡銀行カードローンは所在地に制限がないため、同行の営業エリア外に所在の人も申し込みが可能だ。

同行のカードローンは、全国からウェブで申し込みができ、同時に静岡銀行のインターネット支店が開設される。借り入れは初回のみ他行への振り込みが可能なほか、全国のコンビニATMでも現金を引き出せる。

静岡銀行カードローンは一時的な資金不足に対応したい人に向いている。契約から60日以内は利息が発生しないためだ。無利息期間内に完済すれば、元金のみの返済で利用できる。

銀行カードローンの審査基準!ネット銀行や地方銀行は緩い?

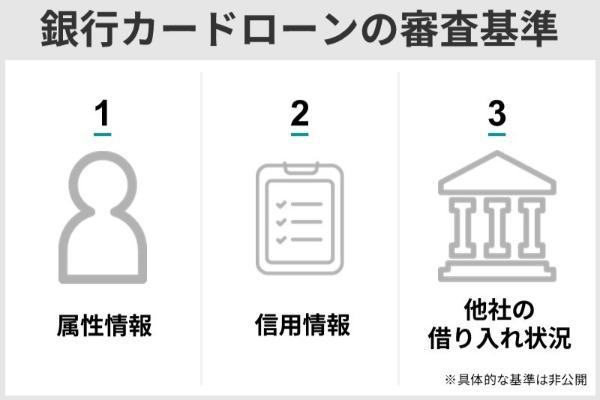

銀行系カードローンの審査基準は各行で異なるものの、申込者の属性情報や信用情報、他社からの借入状況などから借入の可否を判断しているものと考えられます。具体的な基準は公表されないが、審査は一般に消費者金融より厳しいといわれています。

これは地方銀行やネット銀行も同様だ。カードローンの申し込みでは必ず審査が実施され、返済能力を超えて融資することはない。そのため、地方銀行やネット銀行にカードローンの審査が「甘い」ものはないのだ。

属性情報

銀行系カードローンは申込者の属性情報を審査します。

属性情報とは申込者の基本的な個人情報を指し、年齢や年収、職業や勤続年数などが該当する。これは安定した収入があり、同じ勤務先に長く勤めている場合は評価が高くなりやすい。

審査では、申込者がいわゆる正社員であることも重視されやすい。会社員や公務員なら、定期的な収入が見込めるため、一般に返済能力は高く評価される。収入がパートやアルバイトに限られる人は、会社員や公務員と比べると不利になりやすいだろう。

年齢は、審査では若すぎたり高齢だったりするとリスクとみなされる場合がある。申し込み年齢の下限や上限に近い場合、審査の通過は難しくなる傾向だ。

なお、銀行系カードローンは学生を対象外とすることが多い。たとえばイオン銀行とセブン銀行は学生の申し込みを受け付けていない。

信用情報

銀行系カードローンは信用情報も活用して審査を行います。信用情報には、他社の利用分も含め過去のローン返済履歴やクレジットカードの利用状況、延滞の有無、債務整理歴などが記録されています。延滞や滞納の記録や自己破産などの履歴がある場合、審査の通過は難しくなるでしょう。

【信用情報の例】

・申込者の個人情報(氏名、生年月日、住所、勤務先など)

・ローンやクレジットカードの申し込み内容

・ローンやクレジットカードの契約内容や返済状況

・ローンやクレジットカードの延滞、代位弁済、強制回収

・破産や民事再生の履歴

信用情報は審査に好影響を与えることもあります。クレジットカードやローンを計画的に利用し、問題なく返済してきた場合、信用力は高く評価されるでしょう。この場合、信用情報が審査に有利に働くことを期待できます。

他社からの借り入れ状況

銀行系カードローンは他社の借り入れが多いと審査の通過が難しくなります。他社の借り入れ状況は信用情報に登録されており、残高が多いほど返済能力が低いと評価されやすいです。

他社の借入額は申込者の返済能力を圧迫し、与信の余地が小さくなるため、結果として審査に悪影響を与えることになる。

特に、銀行系カードローンはすでに年収の3分の1を超えて借りている場合は審査の通過が望めない。

貸金業法では年収の3分の1超を超える融資を禁じる総量規制が定められている。銀行は貸金業法の対象外だが、自主規制として総量規制に準拠している。

他社の借り入れ状況は件数も重要だ。借入額が少なくとも、多数の借入先を持つ申込者は、審査で資金繰りに窮していると判断されやすい。銀行系カードローンの審査通過を望むなら、不要な契約は整理しておくことも検討したい。

銀行カードローンの審査に通りやすくなるコツ

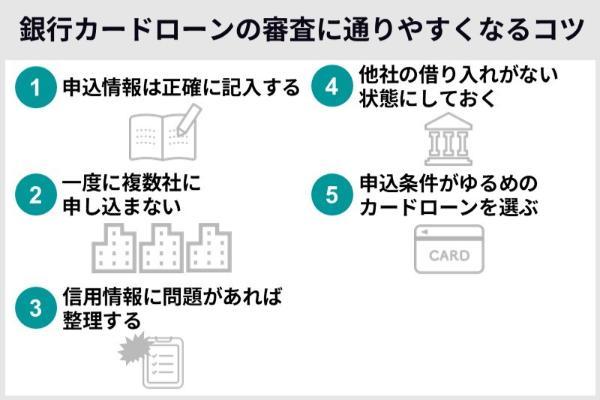

銀行系カードローンは正確な情報で申し込むことが基本です。虚偽申告を疑われれば審査の通過は難しくなります。また同時に複数社へ申し込まないこと、信用情報に問題がないことも大切です。可能なら他社の借り入れは減らしておきたいです。

さらに、銀行系カードローンは申込条件が比較的緩やかなものを選ぶことも有効だ。審査の通過可能性が高くなることを期待できるためだ。

申込情報は正確に記入する

銀行系カードローンは正確な情報で申し込むよう心掛けたいです。正しい情報を申告することで審査が円滑になり、好影響を与えることが期待できます。

反対に、誤った情報では審査が停滞し、手続きに時間を要することが懸念される。特に、虚偽申告と判断された場合、審査落ちの原因となる場合がある。

銀行は審査を通じ申し込み内容が正しいか確認する。申込者の情報は信用情報にも登録されており、申告内容の誤りは銀行側で判明するため、申込時には年収や勤務先情報、他社借入状況を正直に入力することが大切だ。

特に、年収は過大に申告しないようにしたい。年収も信用情報との照会で銀行側は把握する。年収は返済能力の重要な要素であり、過大に申し込めば虚偽申告を疑われやすい。

不安な人は、事前に正確な情報を準備しておくことも視野に入れておきましょう。提出する本人確認書類や勤務先の情報をあらかじめ確認しておけば間違いを防げます。

一度に複数社に申し込まない

銀行系カードローンは同時に複数の申し込みを避けることが大切です。申し込み情報は信用情報に登録されるため、銀行側は申込者が他社へも申し込んでいる事実を把握します。

同時に複数の申し込みは、資金繰りに困っているとの判断につながりやすく、一般的に審査に悪影響を与える。

銀行系カードローンは、本当に必要な1社に絞って申し込むのが重要だ。自信がないからといって複数に申し込むと、かえって審査に悪影響をおよぼすことが懸念される。事前に比較検討を行ったうえで、申込条件が自身に合致する銀行を選びたい。

すでに他社へ申し込んだ人は、できれば新規の申し込みは半年以上の期間を開けて行おう。信用情報における申し込み情報の登録期間は、最長6ヵ月だからだ。6ヵ月を超えれば抹消されるため、少なくとも信用情報から多重申込を疑われる心配はない。

信用情報に問題があれば整理する

銀行系カードローンは申し込み前に信用情報の整理も視野に入れたいです。過去の延滞や滞納の履歴があると、一般に審査通過は非常に難しくなるため、申込前に自分の信用情報を確認し、問題があればできる限り整理することが有効です。

信用情報は一定期間の経過で自動的に消去されるが、登録期間は長く、契約終了後5年は続く。また破産や民事再生といった官報情報は最長7年残る。

これにより、申込者が覚えていなくても、記録が残っているケースが想定される。

信用情報は自身で開示できる。情報は信用情報機関が保有しており、いずれもインターネットなどで開示請求を受け付けている。

まずは自身の情報をチェックし、現状を把握することが審査突破への第一歩だ。

【信用情報機関の一覧】

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター

他社の借り入れがない状態にしておく

銀行系カードローンは、他社の借り入れがない状態で申し込むようにしたいです。審査は他社からの借り入れが少ないほど有利です。

借り入れの金額や件数が多いと、銀行は返済能力が低いと判断する可能性があり、審査に通りにくくなる。申し込み前に、可能な限り他社借入を完済または減額しておくことが重要だ。

他社の借り入れは、消費者金融や他行カードローンを優先的に整理したい。これらは総量規制または銀行の自主規制の対象であり、削減することで返済能力の向上につながりやすい。住宅ローンや自動車ローンといった総量規制の対象外のローンより、整理の優先度は高い。

他社の借り入れは、いわゆる「おまとめローン」による整理も一つの方法です。おまとめローンは返済専用のローンで、借り換えによる他社債務の一本化を目的として提供されます。効率的に他社の借り入れを削減できるため、返済能力が向上しやすいです。

申込条件がゆるめのカードローンを選ぶ

銀行系カードローンは申込条件が厳しくないものを選ぶことも大切です。これらの銀行は審査も比較的緩く、審査通過が期待できます。

銀行系カードローンは、申込条件に属性を設けている場合がある。

たとえばオリックス銀行やりそな銀行は専業主婦(夫)の申し込みを受け付けておらず、イオン銀行とセブン銀行は学生の申し込みを受け付けていない。配偶者や本人に収入があっても、申し込みの対象外なら審査の通過は期待できない。

審査が不安な人には、幅広い属性を受け付ける銀行系カードローンがおすすめだ。パートやアルバイトのほか、学生や専業主婦(夫)も対象にしている場合がある。

一般的に返済能力が低いこれらの属性を受け入れる銀行であれば、審査には比較的通過しやすいと考えられる。

銀行カードローンに落ちた人やすぐにお金を借りたい人は大手消費者金融も検討

カードローンは銀行だけでなく消費者金融も視野に入れたい。消費者金融の審査基準は、一般的に銀行系より緩やかといわれているため、銀行の審査に落ちた人でも、消費者金融なら審査に通過するケースがあるだろう。

| 銀行系 | 消費者金融系 | |

|---|---|---|

| 上限金利 | 低い(15%前後) | 高い(18%前後) |

| 申込条件 | 厳しい | 緩やか |

| 審査スピード | 遅い | 早い |

| 借入・返済方法 | 自行口座に限定の傾向 | ATM、任意口座の振込・引落 |

| 無利息サービス | 提供は少ない | 提供が主流 |

消費者金融系カードローンは、すぐにお金を借りたい人にもおすすめだ。

消費者金融は審査時間が短い傾向にあり、特に大手なら即日融資に対応する場合が多い。銀行は警察庁データベースへ照会することもあり、申し込みから借り入れまでは一般的に数日を要する。

また、消費者金融系カードローンは利便性も高く、借り入れや返済はATMや任意の口座を利用できることが多い。一方、銀行系は自行口座に限るケースが多いため、口座開設を必須としているところもある。

消費者金融は無利息サービスを提供することも特徴的だ。無利息サービスは、初回に限り一定期間の利息を免除するものを指す。消費者金融は大手を中心に無利息サービスを提供することが多いが、銀行は一部を除き提供されることが少ない。

注意したいのは、金利が消費者金融のほうが銀行よりも高い傾向にある点だ。

ここではおすすめの大手消費者金融を4社紹介していこう。

アコムは2.5人に1人が審査に通過

| 申込条件(年齢) | 20歳以上 |

|---|---|

| 申込条件(年収) | 安定した収入 |

| 通常金利 | 2.4%~17.9% |

| 毎月の返済方法 | 自動引落、ATM、振込、インターネット |

| 学生 | 安定した収入と返済能力を有する方で、 当社基準を満たす方 |

| 専業主婦(夫) | ― |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | 原則、お勤め先へ在籍確認の電話なし |

| 郵送物 | 原則なし |

| 公式サイト | アコムの詳細を見る |

- 20歳以上で安定した収入があれば申し込み可能。審査通過率(※1)は42.2%(2024年3月期)

- 原則、お勤め先へ在籍確認の電話なし。郵送物も原則送られない

- 即日融資に対応。最短20分で借り入れできる(※2)

アコムは20歳以上かつ安定した収入と返済能力がある人なら誰でも申し込めるため、パートやアルバイトなどで安定した収入と返済能力を有する方で、当社基準を満たす方や主婦(夫)でも審査の通過が期待できる。

実際にアコムでは、申込者の約2.5人に1人(42.2%)が契約に至っている(2023年4月~2024年3月、出典:アコム データブック)。

アコムは利用を周囲にバレたくない人に向いている。原則、お勤め先へ在籍確認の電話なしのため、職場に知られるリスクを下げられる。また原則、契約時の郵送物がないほか、電磁交付を指定すれば利用明細が発送されることもない。

また、アコムはすぐにお金を借りたい人も検討してほしい。アコムでは申し込みから最短20分で借り入れまで手続きでき(※)、申し込みから契約はウェブ上で完結する。

契約後は、スマートフォンアプリなどでATMからキャッシングできるほか、インターネットから振込で借り入れを指示できる。

アコムの口コミ

Iさん┃男性┃30代┃会社員(正規)┃勤続8年以上┃年収500万円

自動契約機で早く借りれると聞いたのでアコムを選びました。ホームページで申し込んで借り入れ可能と知り、自動契約機の予約をできたのが決め手です。

アコムは自動契約機での電話越しのスタッフさんの対応がとても丁寧で良かったです。融資まで1時間かからず(※)、提出物も少なく済んだので手間もかからなかったです。カードもその場で発行できました。

残念だったのは、若干希望額に足らなかったことです。また、増枠の通知がきて申し込んでも、結局増枠できないことが数回あり、それなら連絡はいらないと思いました。

Fさん┃男性┃30代┃会社員(正規)┃勤続6ヵ月~1年┃年収200万円

ほしいものがたくさんあったのでアコムに申し込みました。アコムは貸付限度額が大きいため、自分の好きな額を借りられると思ったからです。使い勝手もよいと評判なので期待していました。

アコムの自動契約機(むじんくん)で簡単に申し込みできました。すぐに10万円を融資してもらえて(※)うれしかったです。急いでいたので口座への振り込みが早くて助かりました。

ただ、他にも複数の消費者金融を利用したことがあるのですが、中でもアコムは対応がとても悪かったです。借りている立場でどうしてそんなことを言うのかと電話で脅迫めいたことを言われたこともあります。アコムは口コミでは高評価のようですが、自分には合いませんでした。

Gさん┃男性┃30代┃会社員(正規)┃勤続~3ヵ月┃年収200万円

すぐに借りられるカードローンを探していたところ、アコムはとてもサポートの評価が高かったので申し込んでみました。 契約はアコムの自動契約機(むじんくん)で行いました。途中、画面越しにアコムのオペレーターと会話するタイミングがあったのですが、その方はとても親切で愛想も素晴らしかったです。人と会うことなく契約でき、カード発行までたった1時間弱で終わって助かりました。 アコムのサポートに関して残念なこともありました。急ぎでお金が必要になったので借り入れ方法の相談をしたところ、電話でも借り入れ可能なので自動契約機(むじんくん)に移動するように言われました。そこで急いで自動契約機(むじんくん)に向かいましたが、結局借り入れできず全くの無駄足に終わりました。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスは若い世代の利用が多く女性にもおすすめ

| 申込条件(年齢) | 18歳~74歳 |

|---|---|

| 申込条件(年収) | 安定した収入 |

| 通常金利 | 4.5%~17.8% |

| 毎月の返済方法 | 自動引落、ATM、振込、 インターネット、Vポイント |

| 学生 | 〇 |

| 専業主婦(夫) | ― |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(Web明細の場合) |

| 公式サイト | プロミスの詳細を見る |

- 安定した収入があるなら18歳から申し込める(高校生除く)

- 女性専用コールセンターあり(レディースキャッシング)

- 審査は最短3分(※)。インターネット振込なら原則、最短10秒で入金可能

プロミスは18歳以上~74歳以下で安定した収入を持つ人が申し込める。中でも若い世代の利用が多く、2024年1月~7月は新規契約者の41%が20代で、学生を除く18歳~19歳も7%を占めた(出典:プロミス)。

プロミスは申し込みから最短3分で審査が完了する(※)ため、融資を急ぐ人におすすめだ。

プロミスではウェブ上で申し込みから契約まで手続きができ、契約後はすぐにインターネット振込で借り入れができる。入金までの時間は原則、最短10秒で、土日祝日や夜間の振り込みも対応する。

また、プロミスは女性専用のコールセンター「レディースキャッシング」を設置しており、女性オペレーターが対応してくれる。レディースキャッシングは、貸し付けの条件は通常のフリーキャッシングと変わらない。

プロミスの口コミ

Tさん┃男性┃30代┃会社員(正規)┃勤続6ヵ月~1年┃年収200万円

プロミスは審査が通りやすいと聞き、お金が必要な今の状況を変えたくて利用しました。 正直プロミスの審査に通るか不安を抱いていたのですが、WEBで登録するとすぐに通りました。電話をいただいていろいろ質問されて審査してくれましたが、返済方法について教えてくれて助かりました。

Sさん┃男性┃40代┃パート・アルバイト┃勤続1年~2年┃年収80万円

CMや広告で有名な某社に申し込んだら審査落ちしてしまったので、なんとなく知名度の高いプロミスを選びました。

なぜプロミスを選んだのか、と言われると知名度以外に特に理由はありません。

プロミスは審査に通ると即座に融資可能になりました。融資希望額は自動的に上乗せされたのか、10万円と申告したのに法律通りきっちり年収の3分の1になっていて驚きました。プロミスに関して便利だったポイントは、駅前にむじんくん(プロミス専用無人ATM)があって、アルバイト帰りのついでに返済できたことです。アルバイトでも一定の収入があれば審査は通りやすいと感じました。

プロミスに関して特にこれといった不満はありませんが、あえて言うなら金利がもう少し低かったらなと思います。あとはおそらく私がアルバイトであるせいか、審査に3日くらいかかりました。即日融資を謳っているので、その点は残念に感じました。

Aさん┃女性┃30代┃パート・アルバイト┃勤続2年~4年┃年収96万

プロミスを選んだ理由は、大手消費者金融の中で最大金利が17.8%と少しだけ低いことに加えて、審査時間が短く、無利息期間が初めての借り入れを行った日からの計算になるのがメリットだと思ったからです。

短時間で審査が終わるため、その後の借り入れの予定が立てやすいのがよかったです。借り入れは少額の予定だったため、金利が他社よりすこし低いのもお得に感じました。WEB申込みだとカードを発行しなくても利用できるため、必要であればその日のうちに借り入れができるところも便利です。公式サイトの返済シミュレーションが使いやすく、計画的に借り入れができるのもメリットだと思います。

プロミスは振替日よりも前にインターネット振込をしてしまうと、追加での返済と見なされてしまうのが不便だと感じました。

アイフルの審査は最短18分

| 申込条件(年齢) | 20歳以上~69歳以下 |

|---|---|

| 申込条件(年収) | 定期的な収入 |

| 通常金利 | 3.0%~18.0% |

| 毎月の返済方法 | 自動引落、ATM、振込、インターネット |

| 学生 | 〇 |

| 専業主婦(夫) | ― |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | 原則なし |

| 郵送物 | なし(電磁的交付の場合) |

| 公式サイト | アイフルの詳細を見る |

- 20歳以上の定期的な収入を持つ人が対象。審査通過率(※1)は35.9%(2024年3月期)

- 「WEB完結」対応。申込~借入をネット上で手続きできる。郵送物や勤務先への電話も原則なし

- 審査は最短18分(※2)。申し込みの当日に借り入れ可能

※2.お申込み時間や審査状況によりご希望にそえない場合があります

アイフルは20歳以上~69歳以下で定期的な収入があるなら誰でも申し込めるため、パートやアルバイトなどで一定の収入があるなら、学生や主婦(夫)でも審査の通過が望める。2024年3月までの1年間は申込者の約3人に1人(35.9%)が審査に通過した(出典:アイフル 月次データ)。

アイフルはカードローンの利用を知られたくない人に適している。「WEB完結」なら申し込みから契約までオンラインで手続きでき、原則郵送物も発生しない。また在籍確認の電話も原則として実施されず、借り入れもインターネットまたは電話で振り込みを指示できる。

アイフルはすぐにお金を借りたいときにも有望だ。即日融資に対応しており、審査は最短18分で完了する(※)。WEB完結なら店舗へ行く必要もなく、契約後はスマホアプリでコンビニATMから現金を引き出せる。 ※お申込み時間や審査状況によりご希望にそえない場合があります

アイフルの口コミ

Dさん┃男性┃30代┃会社員(正規)┃勤続4年~8年┃年収340万円

アイフルを選んだ理由としては、CMを昔から見ていて好印象を持っていたのが一番大きいと思います。お金に困ったらアイフルを利用してみようと漠然と考えていました。

アイフルは簡単に借り入れできてとても助かりました。経済的に結構切羽詰まった状況だったのでそれを打開できてよかったです。借り入れをするまでのやり取りもわかりにくいことは特になく、迅速に話が進んでいったので非常に効率的だと思いましたし、好印象でした。

申し込みの時点でわかってはいたのですが、返済するときにやはりアイフルの金利の高さはマイナスポイントだと感じました。借りた時の金額よりもちょっと多くお金を返さなくてはいけないのが残念でした。無金利とは言いませんが金利のパーセンテージを少し下げてくれると非常にありがたいです。

Aさん┃女性┃30代┃パート・アルバイト┃勤続2年~4年┃年収96万

カードや郵送物が送られてこないため、家族にバレずに借り入れできることを魅力に感じて、アイフルに申し込みました。原則的に電話での在籍確認がないため同僚に怪しまれることもないですし、審査に通過すればその日のうちに借り入れできることや、無利息期間が設けられているのもアイフルを選んだ理由です。

アイフルは申し込みから審査通過までが比較的スピーディーだったのがよかったです。午前中に申し込んでお昼には借り入れが可能になり、その日のうちに現金を手にすることができました。無利息期間があるため、その期間中に完済すれば、無駄なお金を払わずにやりくりができるのもよかったポイントです。

実際にアイフルを利用してみて感じたデメリットは、カードなしで借り入れするにはアプリをダウンロードする必要があるため、郵送物は送られてこなくてもスマホを見られると家族や友人に借り入れがバレる可能性があることです。また、アプリの借り入れ額と借り入れ可能額の表示方法が、もっと借り入れしてもいいかのように見えるところもネックです。

Aさん┃女性┃30代┃会社員(正規)┃勤続2年~4年┃年収300万円

知名度がある会社なので、一番安心して利用できると思いアイフルを選びました。審査や融資のスピードが他の会社よりも早いということを知人から聞いたのも決め手になったと思います。

アイフルは実際は審査や融資のスピードが早かったので、思っていたよりもスムーズに借り入れができて良かったです。利用状況を確認したいとき、スマホアプリですぐに状況を確認できるところも魅力だと思います。

アイフルを選んで失敗したと感じたのは、金利が高めである点です。私は20万円の借り入れでしたが、金利が18.0%と高めでした。提携ATMを利用するときに手数料がかかる点も残念に思います。手数料無料にしてほしかったです。

レイクは365日間の無利息期間あり

| 申込条件(年齢) | 20歳~70歳 |

|---|---|

| 申込条件(年収) | 安定した収入 |

| 通常金利 | 4.5%~18.0% |

| 毎月の返済方法 | 自動引落、ATM、振込、 インターネット、PayPay |

| 学生 | 〇 |

| 専業主婦(夫) | × |

| パート・アルバイト | 〇 |

| 事前診断ツール | 〇 |

| 電話による在籍確認 | 原則なし(※1) |

| 郵送物 | なし(ウェブ完結 郵送なしの場合) |

| 公式サイト | レイクの詳細を見る |

- 安定した収入があればアルバイトでも申し込み可能。

- 審査結果は最短15秒で表示。WEBで申し込みから最短20分(※1)で借り入れできる

- 無利息期間は365日間(※2)

※1.一部金融機関および、メンテナンス時間等を除きます

※2.無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※2.WEBでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

レイクは20歳~70歳の安定した収入を持つ人が対象だ。収入はパートやアルバイトでもよく、学生でも申し込めるが、収入のない専業主婦(夫)は申し込めない。(出典:SBI新生銀行 決算プレゼンテーション資料)。

レイクはWEBなら借り入れまで最短20分で完了する(※)ため、審査結果をすぐに知りたい人に向いている。レイクでは年末年始を除き、8時10分~21時50分(第3日曜日は8時10分~19時)の申し込みなら審査結果は最短15秒で表示される。さらに21時まで(日曜日は18時まで)の契約なら即日融資も可能だ。

※一部金融機関および、メンテナンス時間等を除きます

レイクは利息の負担を抑えたい人におすすめだ。契約の翌日から365日間は利息が発生しない。主な条件は収入証明書の提出と50万円超の契約だ。これらの条件を満たすと、借入金の全額が無利息の対象になる。

レイクの口コミ

Tさん┃男性┃30代┃会社員(正規)┃勤続1年~2年┃年収100万円

友人のパーティーを間近に控えているにもかかわらず、持ち金がない状況だったので、何とか工面したくてレイクに申し込みました。

初めてのカードローンでしたが、レイクは割と簡単に審査に通りました。一定の社会的信用と収入があれば、多額の借金などがない限りは通るようです。金利はちょっと高いですが、翌月に一括返済すれば負担は少なくて済みます。対応も早くて助かりました。

Yさん┃女性┃20代┃自営業┃勤続6ヵ月~1年┃年収400万

レイクはかなり有名で安心して利用できると思ったので選びました。他の会社よりも利点がたくさんあるように感じましたし、借り入れの早さが実際どのくらいなのか気になったのもレイクを選んだきっかけです。

すぐにお金が必要だったので借り入れスピードに関しては不安だったが、思ったより早く借り入れができとても助かりました。実家暮らしで家族に黙ったまま申し込みをしたのでヒヤヒヤしていましたが、気づかれることなく融資の申し込みに進めたのでとてもよかったです。

返済を毎月している限り簡単にまた借り入れができてしまうのがデメリットだと感じました。多額の借り入れを希望している人や借り入れを繰り返している人は負債が増える危険があるので、そこは慎重にしないといけないと思います。今は借り入れしているお金はありませんが、もし何か必要になったらまた利用したいと思います。

Uさん┃女性┃40代┃会社員(正規)┃勤続4年~8年┃年収300万円

無利息期間が長く利用しやすい点を評価してレイクに申し込みました。WEBで完結することができ、申込みからお金を借りるまでのプロセスが大変分かりやすいと感じたのもレイクを選んだ理由です。

申し込みから融資までが早く、在籍確認の電話や郵送物をなしで契約できることがメリットだと思います。返済方法も豊富なので自分にあった返済をすることができるのもうれしい点です。

銀行系カードローンより貸付利率が高いという点では、レイクを選んで損をしてしまったと感じます。提携ATMで利用すると手数料がかかってしまうこともデメリットだと思います。

よくある質問

たとえば住信SBIネット銀行や楽天銀行はパートやアルバイトでも申し込みができる。収入がパートやアルバイトに限られる場合も、審査基準を満たすなら銀行系カードローンで融資を受けられる。

カードローンは、審査が甘いことをうたうこともない。安易な広告や宣伝を行わないよう規制が設けられているためだ。審査の通過を約束するような広告は、違法な業者によるものと考えられるので、利用しないようにしたい。

ただし、消費者金融系カードローンは銀行より金利が高い傾向にある。長期の借り入れには注意したい。

カードローンは、審査の一環で勤務先へ在籍確認を行うことがある。その場合も、カードローンの審査であることは明かされない。申込者がカードローンに申し込んだことが知られないよう、電話は担当者の個人名や銀行名義で行われる。

信用情報の傷とは、一般に延滞や破産など、審査に大きな悪影響を与える記録を指す。これらが信用情報に残っている場合、さまざまなローンやクレジットで新規の申し込みが断られると考えられる。

カードローンは、審査の通過を約束することもない。甘い審査を強調する広告は悪質な業者によるものだと考えられるため、絶対に利用してはいけない。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。

とはいえ、カードローンは具体的な審査基準を公表していません。客観的な比較ができないため、審査が緩やかな銀行を把握することは難しいのが実情です。いずれにせよ、審査が緩い銀行系カードローンはなく、各行の基準に基づく審査が行われます。基準に満たないなら、通過はできません。