\専業主婦でも安心して申し込める!/

PayPayカード

| 年会費 | 無料 |

|---|---|

| 専業主婦の作りやすさ | ◎ 本人に収入がなくても配偶者に安定した継続収入があれば申し込める |

| おすすめポイント | 基本のポイント還元率1.0%!Yahoo!ショッピング・LOHACOでは毎日最大5%還元 |

詳細はこちら

専業主婦でも作れる審査が甘いクレジットカードはある?

専業主婦でも申し込みができ、審査に比較的通りやすいとされるクレジットカードはあります。ただし、完全に審査がなかったり誰でも無条件で通過したりするような、いわゆる「審査が甘い」と断言できるカードはありません。

審査が甘いクレジットカードが存在しない理由は、カード会社がクレカを発行する際には、申込者の返済能力を調査することが法律で義務付けられているためだ。

しかし、クレジットカードの審査のポイントを理解し、自分に合ったものを選べば、通過率を上げることはできる。

ここでは、カード会社がどのように審査を行うのかについての疑問に答えていく。

また、専業主婦がクレカを持つときは自分名義がいいか、家族カードがいいかについても、それぞれのメリット・デメリットを比較しながら結論を出していこう。

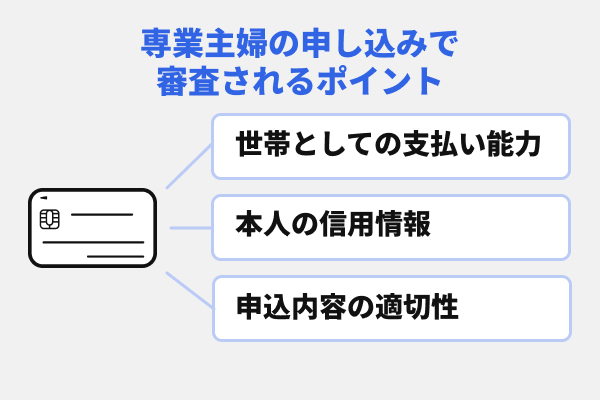

専業主婦の申し込みで審査されるポイントとは?

専業主婦がクレジットカードを申し込む際にカード会社が確認する審査の主なポイントは、大きく分けて次の3つです。

- 世帯としての支払い能力:主に配偶者の収入や職業の安定性

- 申込者本人の信用情報:過去の金融取引における延滞などの履歴

- 申込内容の適切性:申込書への正確な記入やキャッシング枠の設定など

これらの情報を総合的に見て、カード会社は発行可否を判断する。

つまり、専業主婦自身の収入がなくても、これらのポイントを押さえていればクレジットカードを持てる可能性は十分にあるということだ。

世帯としての支払い能力

専業主婦の場合、本人の収入が0円または少額であっても、配偶者の年収や勤務先、勤続年数といった情報から「世帯年収」として判断されることが多い。

これが、専業主婦でもクレジットカードの審査に通る大きな理由の一つだ。配偶者の収入が安定していると見なされれば、カード会社も安心してカードを発行しやすくなる。

申込者本人の信用情報

申込者本人の信用情報は、通称クレヒス(クレジットヒストリー)と呼ばれ、重要な審査ポイントだ。

クレヒスは、これまでのクレジットカード利用履歴やローンの返済状況、さらには携帯電話端末代金の分割払いの支払い状況なども含まれる。

信用情報は、信用情報機関(CICやJICCなど)に登録されており、カード会社は割賦販売法という法律により審査時に必ず確認する義務がある。

申込者の過去に支払いの遅延や滞納があると、審査に不利に働くことがあるため、注意が必要だ。

カード会社は、ご主人の経済事情は申し込み時に記入するので分かりますが、審査では専業主婦の方の信用情報が肝心なので、クレジットカードや各種ローンの状況を調べます。 場合によっては申込者本人である専業主婦だけでなく、支払い能力を持つ配偶者の信用情報も調査することがあります。

申込内容の適切性

申込内容の適切性も審査に影響する。申し込みフォームへの記入は正確に行い、誤字脱字や虚偽の記載がないようにすることが基本だ。

また、キャッシング枠(カードでお金を借りられる上限額)を希望すると、ショッピング枠とは別に貸金業法が適用されるため、一般的に審査のハードルが上がる傾向にある。

この点については、のちほど「専業主婦がクレジットカードの審査に通りやすくなる6つのコツ」で詳しく触れる。

クレカの審査やローンの申し込みで一番気を付けたいのは、延滞や滞納の回数が多いとか、クレヒスの成績が悪いといったことではありません。嘘をつかないことです。

中には良いところを見せようとして、意図的に嘘をついたり、現実に反することを書いたりする人がいます。それはまずいです。

審査で嘘をついても審査員にはすぐにばれてしまいます。それどころか信用のおけない人だと入会を断られることもあるのです。

嘘をついて落とされたのではたまりません。素朴でもいいから、正直に申告いて審査に通るようにしたいものです。

家族カードと本人名義カード、専業主婦にはどっちがいい?メリット・デメリット比較

専業主婦がクレジットカードを選ぶ際、家族カードと本人名義カードのどちらが良いかは、重視する点によって異なります。

主な判断基準として、以下の2つのケースが考えられる。

- 手軽さや家計の一元管理、配偶者のカード特典の利用を優先するなら「家族カード」

- 自身の信用情報(クレヒス)育成、カード選択の自由度、利用のプライバシーを重視するなら「本人名義カード」

どちらのカードにもメリットとデメリットがあるため、以下の表でそれぞれの特徴を比較し、自身の目的に合うほうを選ぼう。

| カード種類 | メリット | デメリット |

|---|---|---|

| 家族カード | ・本会員の信用で発行されやすい ・年会費が無料または割安な場合が多い ・ポイントが本会員と合算できる場合がある ・家計管理がしやすい(明細が一括) |

・利用限度額が本会員と共有 ・利用明細が本会員と共有される (利用内容が把握される) ・本会員が退会すると使えなくなる ・自身のクレジットヒストリーが形成されにくい ・選べるカードが本会員に依存する |

| 本人名義カード | ・自身のクレジットヒストリーを構築できる ・利用のプライバシーが守られる ・自分専用の利用限度額と明細管理 ・好きなデザインや特典のカードを選べる ・自分名義のカードを持つ満足感・安心感 |

・自身で審査を受ける必要がある ・カードによっては年会費がかかる ・家族カードに比べると発行のハードルが 一般的にやや高い (ただし専業主婦向けカードも多数あり) |

上の表の通り、家族カードは発行の手軽さや家計管理のシンプルさがメリットだ。

家族カードは年会費を抑えつつ、配偶者のカード特典を共有できるが、利用明細も本会員に共有される点は十分に注意したい。

一方、本人名義カードは、自身の信用情報を育てられる点が最大の魅力だ。利用明細も自分で管理でき、好きなカードを選べるため、プライバシーと利用の自由度を重視するならこちらが良いだろう。

家族カードと本人名義カードのどちらが適しているかは、家計管理の効率化を優先するか、自身の信用構築や自由度の高いカード利用を重視するかで判断しよう。

育ち盛りの子供がいて、手がかかるなら家族カードがいいでしょう。家計管理の効率化を優先できるし、ご主人とのコミュニケーションも取れるから家族が団結できます。自分の個性をもっと生かしたいなら、個人名義のカードで押し通すべしですね。ただしこれはご主人次第でしょう。

専業主婦でも審査落ちしにくいクレジットカードの選び方

専業主婦でも審査落ちしにくいクレジットカードを選ぶには、主に次の2つのポイントがあります。

これらのポイントを意識してクレカを選べば、審査通過の可能性をより高められるだろう。

ここでは、上記3つの選び方の有効性や具体的な見極め方法について詳しく掘り下げていく。

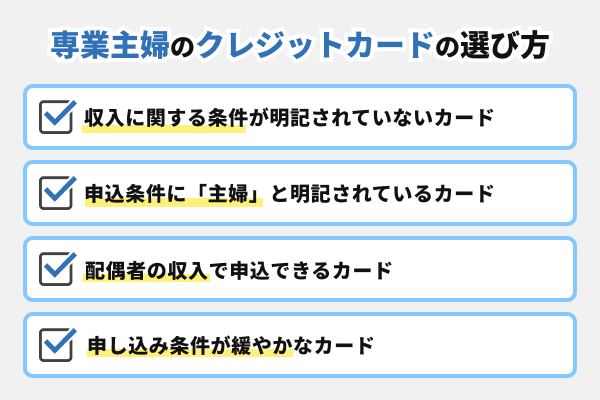

専業主婦でも申し込み可能、または条件がゆるいカードを選ぶ

専業主婦がクレジットカードを選ぶ際、審査のハードルを少しでも下げるためには、カード会社が主婦の申し込みを想定しているか、あるいは収入に関する条件が厳しくないカードを見極めることが重要です。

具体的には、公式サイトの申し込み資格の記載内容から、主に次の3つのポイントに着目すると良いだろう。

- 「専業主婦でも申し込み可」と明確に記載されているクレジットカード

- 「配偶者に安定した収入があれば申し込み可」と読み取れるクレジットカード

- そもそも「安定した収入」に関する条件記載がない、または非常にゆるやかなクレジットカード

これらのポイントに合致するカードは、専業主婦の状況に配慮した審査基準を設けている可能性が高く、結果として審査に通りやすい傾向がある。

「専業主婦でも申し込み可」と明確に記載されているクレジットカード

公式サイトに「専業主婦でも申し込みできます」などと直接的な記載があるカードは最も安心だ。カード会社が専業主婦を対象とし、その状況を前提とした審査が期待できる。

「配偶者に安定した収入があれば申し込み可」と読み取れるクレジットカード

「配偶者に安定収入があれば可」といった記載は、本人の収入を問わず世帯収入で判断される可能性を示唆する。これも専業主婦にとって有力な選択肢となるだろう。

「安定した収入」に関する条件記載がない、または申し込み条件が非常にゆるやかなクレジットカード

申し込み資格に収入に関する記載が一切ない、または年齢・連絡先のみといったシンプルな条件のカードもある。本人の収入を必須としない可能性があり、ハードルが低いと考えられる。

以下に、これらのポイントに該当する可能性のある代表的なカードの例と、その申し込み資格における注目点をまとめた。

| カード名 | 申し込み資格 | 主な着眼点(上記ポイント) | 公式サイト |

|---|---|---|---|

| イオンカード セレクト |

18歳以上が申込み可。 (高校生は、卒業年度の1月1日以降 であれば申込み可能) |

ポイント3 (収入に関する条件が明記されていない) |

公式サイト |

| 楽天カード | 18歳以上であれば、 主婦・パート・アルバイトでも申し込み可能 |

ポイント1 (「主婦」と明記) |

公式サイト |

| PayPayカード | 本人または配偶者に安定した継続収入がある | ポイント2 (配偶者の収入で可) |

公式サイト |

| セゾンカード インターナショナル |

18歳以上で連絡が可能な方で、 提携する金融機関に決済口座を お持ちの方に限り申し込み可能 |

ポイント3 (収入に関する直接的な必須条件の記載なし) |

公式サイト |

| エポスカード | 日本国内在住の満18歳以上 (高校生は除く) |

ポイント3 (収入に関する条件が明記されていない) |

公式サイト |

これらのポイントに注目してクレカを選んでも、審査が全くなくなるわけではない。信用情報機関への照会は必ず行われ、過去の支払い状況なども審査に影響する。

しかし、最初から自身の状況に合ったカードを選ぶことで、不要な審査落ちを避け、スムーズなクレジットカード発行につながる可能性は高まるだろう。

流通系・消費者金融系のクレジットカードも検討する

専業主婦がクレジットカードを選ぶ際は、流通系や消費者金融系のカードも検討する価値があります。

なぜなら、これらのクレカは独自の審査基準を持つことが多く、他の系統のカードで審査に通らなかった場合でも、申し込める可能性があるからだ。

流通系クレジットカードの特徴

流通系カードは、主に自社グループの顧客囲い込みや販売促進を目的として発行されることが多い。

そのため、日常的にその店舗やサービスを利用する主婦層を重要なターゲットと見なしている。申込者の現在の収入状況だけでなく、将来的な購買意欲なども考慮して、比較的柔軟な審査を行うことも少なくない。

流通系カードは、特定店舗での割引やポイントアップといった家計に直接役立つ特典が多いことも魅力だ。

消費者金融系クレジットカードの特徴と注意点

消費者金融系のカードは、貸金業のノウハウを活かした独自の審査基準を持つといわれている。

そのため、他のクレジットカードの審査とは異なる角度からの評価が期待できる場合がある。

特にクレジットカードのショッピング機能に関しては、申込者本人に収入がなくても、配偶者の年収などを申告することで審査の対象となるケースがある。

ただし、キャッシング枠を希望する場合やカードローン一体型の場合は、貸金業法の総量規制(年収の3分の1までしか借り入れできないルール)の対象となり、申込者本人に安定した収入が求められることが一般的だ。

以下に、これらの系統に属し、専業主婦が検討する可能性のあるカード例をまとめた。

| カード名 | 系統 | 注目ポイント | 申し込み資格の一般的な表現 (収入関連・例) |

公式サイト |

|---|---|---|---|---|

| イオンカード セレクト |

流通系 | イオングループでの特典が豊富で主婦に人気。 18歳以上なら誰でも申し込める |

18歳以上かつ日本国内在住で電話連絡が可能な方。 アルバイト・パート・学生・専業主婦(主夫)・年金受給者・無職の方も申込み可 |

公式サイト |

| 楽天カード | 流通系 (EC) | 楽天市場での高還元率が魅力。 「主婦申し込み可」と明記 |

主婦・パート・アルバイトの方も お申し込み可能 |

公式サイト |

| ACマスターカード | 消費者金融系 | 独自の審査基準を持つとされる。 クレジットカードとローンカードの一体型のため 本人に収入があれば発行可能。 最短即日発行も魅力 |

安定した収入と返済能力を有する方で、 当社基準を満たす方 |

公式サイト |

| プロミス Visaカード |

消費者金融系 | 独自の審査基準。三井住友カードとの提携。 クレジットカードとローンカードの 一体型のため本人に収入があれば発行可能。 |

「年齢18~74歳のご本人に安定した収入のある方」 (※ショッピング枠の審査基準は個別に要確認、 配偶者情報を申告できる場合あり) |

公式サイト |

流通系カードは日頃の買い物との連携、消費者金融系カードは、収入がある専業主婦で、流通系のカードの審査が難しかった場合の選択肢として、それぞれの特性と注意点を十分に理解したうえで慎重に検討しましょう。

【2025年版】専業主婦におすすめのクレジットカード7選

専業主婦でも比較的審査に通りやすく、かつ利便性の高いおすすめのクレジットカードを7枚厳選して紹介します。

これらのカードは、次のいずれかの条件を満たしたものだ。

- 専業主婦の申し込みを明確に受け付けている

- 配偶者の収入で申し込めると判断できる

- 収入に関する条件記載がない、または条件が非常にゆるやかである

- 流通系または消費者金融系のカードである

まずは、これらのカードの主なスペックを一覧で比較してみよう。

これから期待したいのはPayPayカードです。PayPayカードは専業主婦の間で人気が高いカードで、100円ショップのダイソーで非常によく見かけます。配偶者に安定した継続収入があれば申し込みできるので、専業主婦に優しいカードといえます。

専業主婦におすすめのクレジットカード7選

| スペック項目 |  PayPayカード |

楽天カード |

プロミスVisaカード |

リクルートカード |

イオンカードセレクト |

Nudge(ナッジ) |

エポスカード |

|---|---|---|---|---|---|---|---|

| 専業主婦の 申込やすさ(目安) |

◎ 「配偶者に安定した継続収入」で申込可 |

◎ 公式サイトに「主婦」と明記 |

△ 本人に安定した収入が必要。 パート収入のある主婦は申込可能 |

◎ 「配偶者に安定収入」で申込可※1 |

◎ 公式サイトに「専業主婦(主夫)」と明記 |

〇 独自のAI審査、収入証明原則不要 |

〇 国内在住の満18歳以上(高校生を除く) |

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 基本ポイント 還元率 |

1.0% ※1 |

1.0% | 0.5% | 1.2% | 0.5% (イオングループ 対象店舗で常時1.0%) |

利用額に応じた クラブ特典 ※2 |

0.5% |

| 国際ブランド | Visa, Mastercard, JCB | Visa, Mastercard, JCB, Amex |

Visa | Visa, Mastercard, JCB | Visa, Mastercard, JCB | Visa | Visa |

| 発行スピード (目安) |

最短7分でカード 番号発行 ※7 |

7〜10日程度 | 最短即日カード 番号発行 ※3 |

最短5分審査 ※8 | 最短5分 ※9 | 最短3分バーチャル カード発行 ※6 |

最短即日発行 (マルイ店頭受取) |

| ETCカード | 年会費550円 (税込) |

年会費550円 ※条件により無料 |

年会費無料 | 発行手数料・年会費無料 (JCBは無料、 Visa/Masterは1,100円) |

発行手数料・年会費無料 | 提供なし | 発行手数料・年会費無料 |

| 家族カード | 発行可 (年会費無料) |

発行可 (年会費無料) |

発行不可 | 発行可 (年会費無料) |

発行可 (年会費無料) |

提供なし | 発行不可 (※4) |

| 主な特典・ 特徴 |

PayPay連携で高還元 Yahoo!ショッピング などでお得 |

楽天市場で高還元 ポイントがためやすく 使いやすい |

独自審査の可能性 Vポイント 最短即日利用開始の可能性 |

リクルート系 サービスで高還元 |

イオングループで 常時ポイント2倍 お客様感謝デー5%OFF |

利用実績でクラブ特典向上 少額から利用しやすい AI審査 |

マルイでの優待 年4回10%OFF 海外旅行傷害保険が付帯 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※2 Nudgeのキャッシュバック率は利用するクラブやランクによって異なる

※3 プロミスVisaカードの即日カード番号発行は審査状況による。カード本体は後日郵送

※4 エポスカードには家族カードはないが、条件を満たせばエポスファミリーゴールド(本会員の与信枠ではなく個別の限度額を付与)に申し込める

※5 VisaとMasterCard(ニコス)の場合

※6 原則として審査完了日+4営業日程度でカード本体発送

※7 約1週間でカードお届け

※8 モバ即での申し込みの場合。カードのお届けは約1週間

※9 スマホに即時発行であれば最短5分、カード本体は、2~3週間程度

※金額はすべて税込

※「専業主婦の申し込みやすさ」はあくまで目安であり、審査通過を保証するものではありません

ここでは、それぞれのクレジットカードが持つ特徴や年会費、ポイント還元率、そして特に専業主婦にとってどのようなメリットがあるのかについて詳しく解説していく。

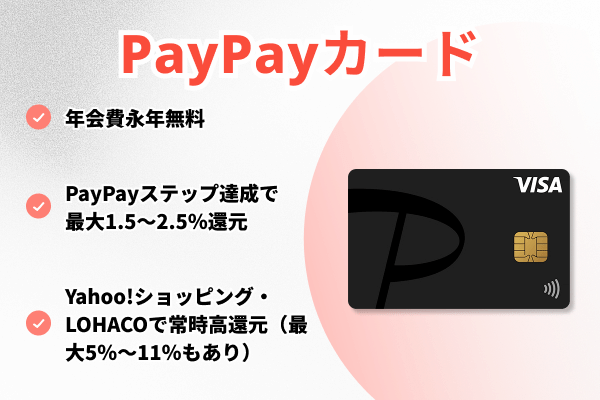

PayPayカードは普段使いでお得、PayPay連携も魅力

| 項目内容 | 詳細 |

|---|---|

| 専業主婦の申込やすさ (目安) |

◎ (配偶者に安定した継続収入があれば申込可能とされる) |

| 年会費 | 永年無料 |

| ポイント還元率 (基本) |

1.0% (ご利用金額200円(税込)ごとに 1%のPayPayポイント付与 ※1) |

| ポイント種類 | PayPayポイント |

| 国際ブランド | Visa, Mastercard, JCB |

| 付帯保険 | なし |

| 発行スピード | 最短7分 (審査2分、発行5分)、 約1週間でカードお届け |

| 家族カード | あり(年会費無料) |

| ETCカード | あり(年会費550円(税込)) |

| 公式サイト | 公式サイト |

- 本人に収入がなくても配偶者に安定した継続収入があれば申し込みできる

- PayPayあと払いに設定すればチャージ不要でPayPay決済がよりスムーズでお得

- PayPayアプリとの連携が前提となっており、利用状況の確認や支払いがしやすい

- 年会費永年無料で基本のポイント還元率は1.0%

- 貯まったPayPayポイントは、街のさまざまなお店やオンラインサービスで幅広く使える

- Yahoo!ショッピング・LOHACOでは毎日最大5%のPayPayポイントが貯まる(※2)

- 審査完了後、最短5分でカード番号がアプリに通知され、すぐにオンライン利用やPayPayへの登録が可能(※3)

収入面でクレジットカードの申し込みをためらっていた専業主婦の人も、PayPayカードなら申し込みを検討しやすです。配偶者に安定的な収入があれば、ご自身の収入状況を気にすることなく申し込めるためです。

さらに、PayPayカードは、オンラインでの申込後、最短5分で審査が完了する。PayPayアプリ上でクレジットカード番号や有効期限が確認できるため、すぐにオンラインショッピングやPayPayの支払い方法として利用を開始できることも大きな魅力だ(※3)。

このクレジットカードの最大の魅力は、キャッシュレス決済サービスPayPayとの連携にある。

PayPayアプリに登録し「PayPayあと払い」に設定すれば、事前にチャージする手間なく、PayPay残高を気にせずにスムーズな支払いが可能になる。基本のポイント還元率は1.0%(※1)なので、日常の買い物でPayPayポイントが貯まる。

さらに、PayPayカードをYahoo!ショッピングやLOHACOで利用すると、毎日最大5%(※2)と高い還元率になる。

貯まったPayPayポイントは、全国のPayPay加盟店での支払いや、PayPayが提携するオンラインサービスでの支払いに1ポイント=1円として幅広く利用できるため、ポイントの使い道にも困りにくい。

ただし、ETCカードの利用には年会費550円(税込)が必要な点や、PayPay請求書払いなど、一部でポイント付与の対象外となる場合がある点には注意しましょう。ちなみに、PayPayカード ゴールドの場合は、ETCカードの年会費は無料になります。

※1 ご利用金額200円(税込)ごとにPayPayポイントを1%付与。付与条件・上限あり(詳細は公式サイトを確認)

※2 LYPプレミアム会員特典の適用や、その他諸条件達成時の最大付与率。付与条件・上限あり(詳細は公式サイトを確認)

※3 カード本体は後日郵送。21時30分~翌日10時までのお申し込みの場合は、即時審査にならない。

楽天カードは基本還元率1.0%でポイントがたまりやすく使いやすい

| 項目内容 | 詳細 |

|---|---|

| 専業主婦の申込やすさ (目安) |

◎(公式サイトに「主婦」と明記) |

| 年会費 | 永年無料 |

| ポイント還元率 (基本) |

1.0% (100円につき1ポイント) |

| ポイント種類 | 楽天ポイント |

| 国際ブランド | Visa, Mastercard, JCB, American Express |

| 付帯保険 | 海外旅行傷害保険(利用付帯、最高2,000万円) |

| 発行スピード | 7〜10日程度 |

| 家族カード | あり(年会費無料) |

| ETCカード | あり (年会費550円(税込)、楽天PointClub会員 ランク プラチナ・ダイヤモンド会員は無料) |

| 公式サイト | 公式サイト |

- 18歳以上であれば、主婦・パート・アルバイトでも申し込み可能

- 楽天市場での買い物でポイントが常に3倍以上貯まるため、日用品や食料品の購入がお得

- 貯まった楽天ポイントは1ポイント1円として、楽天市場や街のさまざまな店で使えるため無駄がない

- 基本のポイント還元率が1.0%と高水準

- SPU(スーパーポイントアッププログラム)対象サービスの利用で、楽天市場でのポイント還元率が最大18倍にアップ

- 楽天ポイントカード機能が搭載されており、街の提携店でもポイントを貯めたり使えたりする

- 楽天Edy(電子マネー)の付帯や楽天ペイ(スマホ決済)との連携でキャッシュレス決済が便利でお得

楽天カードは、18歳であれば主婦やパート・アルバイトでも申し込みができます。そのため「審査に通るか不安」という人も検討しやすいです。

楽天カードは、ポイントが貯まりやすく使いやすいのが特徴だ。多くの支払いで基本1.0%(100円で1ポイント)の高い還元率を誇る。

楽天市場での利用時には、楽天カードを使うことでポイントが常に3倍以上(※1)、さらにSPU(スーパーポイントアッププログラム)の各条件を達成すれば、ポイント還元率は最大18倍にまでアップする。日用品や食料品の購入で効率的にポイントを得られる点は大きな魅力といえる。

貯まった楽天ポイントは、1ポイント1円として楽天市場や街の多様な店で使え、無駄なく活用できる。楽天ポイントカード機能も搭載されているため、街の提携店でもカード提示でポイントを貯めたり使ったりすることが可能だ。

ただし、楽天カードは、公共料金の一部(電気・ガス・水道料金など)や税金、国民年金保険料などの支払いでは、ポイント還元率が基本の1.0%から0.2%(500円につき1ポイント)に下がってしまいます。支払い対象によってポイント還元率が異なるので、利用前に公式サイトなどで確認しておくと安心です。

リクルートカードはいつでも1.2%の高還元

| 項目内容 | 詳細 |

|---|---|

| 専業主婦の申込やすさ (目安) |

◎ (配偶者に安定した収入があれば申込可能)※1 |

| 年会費 | 永年無料 |

| 発行スピード | モバ即での申込なら最短5分審査、カード本体は約1週間 |

| ポイント還元率 (基本) |

1.2% |

| ポイント種類 | リクルートポイント |

| 国際ブランド | Visa, Mastercard.JCB |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円、利用付帯)、 国内旅行傷害保険(最高1,000万円、利用付帯)、 国内・海外ショッピング保険(年間200万円まで) |

| 家族カード | あり(年会費無料) |

| ETCカード | あり(年会費・発行手数料無料) |

| 公式サイト | 公式サイト |

- 本人に収入がなくても配偶者に安定収入があれば申し込みが可能

- 年会費永年無料にもかかわらず、基本ポイント還元率が常に1.2%と非常に高い

- 「じゃらん」や「ホットペッパービューティー」など、リクルートのサービス利用でポイントがさらに貯まる

- 貯まったリクルートポイントはPontaポイントやdポイントに交換でき、日常の買い物で無駄なく使える

- 海外・国内の旅行傷害保険やショッピング保険が付帯しており安心感がある

リクルートカードは、本人収入がない専業主婦でも配偶者に安定収入があれば申し込めます。年会費永年無料で、いつでも1.2%という高還元率が最大の魅力です。

リクルートカードは、日常の買い物や公共料金(※一部対象外や還元率が異なる場合あり)で効率よくリクルートポイントを貯められ、じゃらんやホットペッパービューティーなどのリクルート系サービスでは、さらにポイントがアップする。

貯めたリクルートポイントは、Pontaポイントやdポイントに等価交換できるため、コンビニや多くの提携店で1ポイント=1円相当として利用可能だ。また、利用付帯の海外・国内旅行傷害保険やショッピング保険も付帯する点も心強い。

ただし、リクルートカードの場合、一部の電子マネーへのチャージはポイント付与の対象外であったり、月間の利用上限額(例:合計3万円まで)を超えた分はポイントが付与されないなどの制限があったりする。

そのためチャージでの利用のためにクレジットカードの発行を考えている場合は、注意が必要だ。

リクルートカードは1.2%と高還元率ですが、ポイントの使い道が限られていたり、現金として利用するためにひと手間かかるなど、どこでも簡単に利用できるわけではありません。ポイントが自分の生活圏で有効利用できるか確認が必要です。

イオンカードセレクトはイオングループでの特典多数

| 項目内容 | 詳細 |

|---|---|

| 専業主婦の申込やすさ (目安) |

◎ (専業主婦(主夫)も申込み可能 ) |

| 年会費 | 永年無料 |

| 発行スピード | スマホに即時発行なら最短5分、 カードは通常約2〜3週間 (店頭カウンターでの仮カード即日発行サービスもあり ※一部店舗除く) |

| ポイント還元率 (基本) |

0.5% (200円(税込)につき1WAON POINT) ※イオングループ対象店舗では常に1.0% (200円(税込)につき2WAON POINT) |

| ポイント種類 | WAON POINT |

| 国際ブランド | Visa, Mastercard, JCB |

| 付帯保険 | ショッピングセーフティ保険 (年間50万円まで、購入日から180日間)、 クレジットカード盗難保障 |

| 家族カード | あり(3枚まで年会費無料) |

| ETCカード | あり(年会費・発行手数料無料、 車両損傷お見舞金制度付帯) |

| 公式サイト | 公式サイト |

- 公式サイトで専業主婦(主夫)でも申し込み可能と明記されている

- イオン銀行の普通預金金利上乗せや、ATM・振込手数料の優遇など、銀行取引でもメリットを享受できる。

- クレジットカード、イオン銀行キャッシュカード、電子マネーWAONの3つの機能が1枚に集約されている

- イオングループの対象店舗では、WAON POINTがいつでも基本の2倍(実質還元率1.0%)貯まる。

- 毎月20日・30日の「お客さま感謝デー」では、イオングループ各店での買い物が5%OFF

- イオンシネマの映画鑑賞割引や、イオン銀行の各種手数料優遇など、イオングループならではの特典が豊富

イオンカードセレクトは、ご本人に収入がない専業主婦の方でも申し込みができます。イオングループをよく利用する家庭にとって非常に便利なカードです。

年会費は永年無料で、この1枚にクレジットカード、イオン銀行のキャッシュカード、そして電子マネーWAONの3つの機能が搭載されている。

イオングループの対象店舗(イオン、マックスバリュ、ダイエーなど)では、WAON POINTがいつでも基本の2倍、つまり実質1.0%の還元率で貯まる。

さらに、毎月20日・30日に開催される「お客さま感謝デー」では、イオンカードの買い物代金が5%OFFになる特典があり、家計の節約に大きく貢献するだろう。イオンシネマでの映画料金割引も魅力的な特典の一つだ。

イオンカードセレクトは、イオン銀行との連携によるメリットも豊富だ。

イオン銀行の口座を給与振込に指定や、クレジットカード利用額などに応じてイオン銀行Myステージのランクが上がると、普通預金金利の上乗せや、他行ATM利用手数料および他行宛振込手数料の無料回数が増えるなど銀行取引もお得になる。

イオンカードセレクトは、イオングループ以外の店舗での基本ポイント還元率が0.5%と標準的です。イオングループをあまり利用しない人には、メリットが少ないカードとなります。

Nudge(ナッジ)はクレヒスに自信がなくても作りやすい1枚

| 項目内容 | 詳細 |

|---|---|

| 専業主婦の申込やすさ (目安) |

◎ (独自のAI審査により、学生や専業主婦も申込可能) |

| 年会費 | 無料 |

| 発行スピード | 最短3分、審査完了日+4営業日程度でカードが発送 |

| ポイント還元率 (基本) |

なし(代わりに、選択した「クラブ」からの特典あり) |

| ポイント種類 | なし(クラブ特典) |

| 国際ブランド | Visa |

| 付帯保険 | なし(公式サイトに記載なし) |

| 家族カード | なし |

| ETCカード | なし |

| 公式サイト | 公式サイト |

- 独自のAI審査でクレヒスに自信がなくても発行されやすく年会費無料で少額から利用実績を積める

- 好きな「クラブ」を選び、カード利用で応援しながら限定特典も楽しめる

- アプリで利用状況や返済管理が簡単に行え、クレジットカード初心者も安心

- 利用額の一部が選択した「クラブ」(アーティスト、スポーツチームなど)の活動支援になり、利用者もクラブ独自の特典を得られるユニークな仕組み

- 初期利用枠は10万円と少額だが利用実績に応じて増枠申請ができる

- アプリから手数料なしで全額返済も可能(※)

Nudge(ナッジ)は、過去のクレヒスに自信がない人や、初めてクレジットカードを持つ専業主婦でも申し込みやすい新しいタイプのVisaカードです。AIを活用した独自の審査方法を導入しており、従来の審査基準ではクレカ発行が難しかった人でも期待ができます。

このカードのユニークな点は、一般的なポイントシステムがない代わりに、提携する多数の「クラブ」(アーティスト、スポーツチーム、クリエイター、社会貢献団体など)のなかから一つを選び、日常のカード利用を通じてその活動を応援できることだ。

利用額の一部がクラブの活動支援に充てられ、利用者にはクラブ限定の特典(限定の画像や動画、イベントへの参加権など)が提供される。

Nudge(ナッジ)の年会費は無料で、初回の利用可能枠は10万円と比較的少額に設定されているのが特徴だ。しかしカードを計画的に利用し、きちんと返済を続けることで利用枠を増枠できる可能性も上がっていくだろう。

支払いについては、毎月の最低返済額を支払う形が基本だ。ただしNudgeアプリからいつでも好きなタイミングで「全額返済」の手続きができ、その場合は手数料がかからない(※)。

ただし、Nudge(ナッジ)は一般的なクレジットカードに見られるポイント還元や旅行傷害保険、空港ラウンジサービスなどの付帯サービスが提供されていない。

また、ETCカードや家族カードも発行できない点には注意しよう。

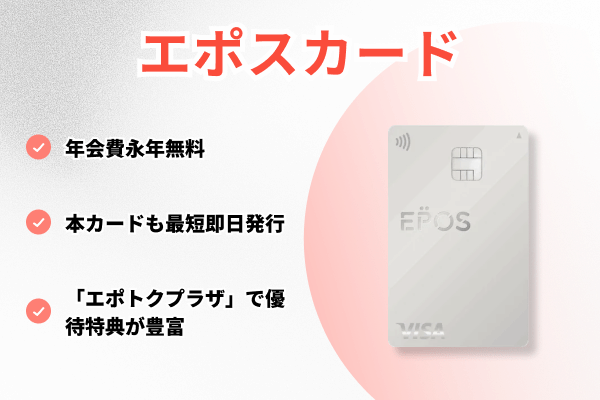

エポスカードは優待が豊富で海外旅行保険も手厚い

| 項目内容 | 詳細 |

|---|---|

| 専業主婦の申込やすさ (目安) |

◎ (日本国内に住む18歳以上なら申込可能) |

| 年会費 | 永年無料 |

| 発行スピード | 最短即日 (マルイ店舗内エポスカードセンターで受取の場合)、 郵送の場合は約1週間 |

| ポイント還元率 (基本) |

0.5% (200円(税込)につき1エポスポイント) |

| ポイント種類 | エポスポイント |

| 国際ブランド | Visa |

| 付帯保険 | 海外旅行傷害保険(最高3,000万円、利用付帯)、 不正利用全額補償(※1) |

| 家族カード | なし (※2) |

| ETCカード | あり(発行手数料・年会費無料) |

| 公式サイト | 公式サイト |

※2 エポスカードに家族カードはないが、条件を満たせばエポスファミリーゴールド(本会員の与信枠ではなく個別の限度額を付与)に申し込める

- 本人に収入がなくても申し込みが可能

- 急な入用時にも対応しやすい最短即日発行が可能(マルイ店舗受取)

- エポスポイントはマルイでの割引や多様な交換先があり、家計管理に役立つ

- 年会費無料にもかかわらず、充実した海外旅行傷害保険が利用付帯

- マルイ・モディで年4回開催される「マルコとマルオの10日間」では、会員限定で10%OFFの優待がある

- 飲食店、レジャー施設、旅行予約など、全国1万店舗以上で利用できる優待サイト「エポトクプラザ」が提供されている

- 一定の利用実績で、年会費永年無料のエポスゴールドカードへの招待が期待できる

エポスカードは、本人に収入がない専業主婦でも申し込みが可能な年会費永年無料のクレジットカードです。

マルイの店舗内エポスカードセンターで本カードを最短即日発行できる手軽さも魅力で、急な海外旅行の予定や、すぐにクレジットカードが必要な買い物にも対応しやすい。

エポスカードの最大の特長は、マルイ・モディで年4回開催される「マルコとマルオの10日間」期間中、多くの商品が会員優待価格の10%OFFで購入できることだ。

さらに、飲食店、レジャー施設、旅行予約、カラオケチェーンなど、全国1万店舗以上で割引や特典が受けられる「エポトクプラザ」の優待も日々の生活をお得にしてくれる。

エポスカードの基本のポイント還元率は0.5%(200円で1エポスポイント)と標準的だが、年会費無料にもかかわらず海外旅行傷害保険(利用付帯で最高3,000万円)が付帯する点も大きな安心材料だ。

貯まったエポスポイントは、マルイでのショッピング割引に使えるほか、各種商品券やギフト券、ANA/JALマイル、Pontaポイントやdポイントなど他社ポイントにも交換でき、使い道に困らない。

エポスカードは、家族カードの発行がありません。また、基本のポイント還元率をより高めるには、「エポスポイントUPサイト」を経由したネット通販の利用などの工夫が必要です。

また、エポスカードは主婦の味方のようなイメージがありますが、誰でも審査をクリアできるわけではないので注意が必要です。

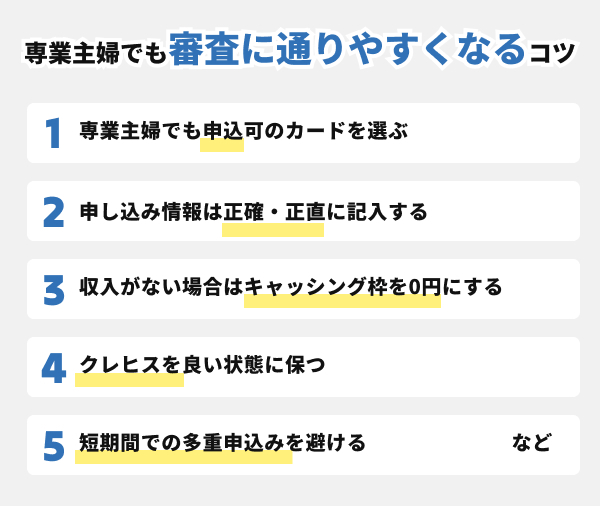

専業主婦がクレジットカードの審査に通りやすくなる6つのコツ

専業主婦がクレジットカードの審査に通りやすくなるためには、まず申し込みの前提となるカード選びと、審査に影響しやすい項目への配慮が鍵となります。

例えば、最も基本的な第一歩としては「専業主婦の申し込みに対応しているカード」を選ぶといった具合だ。

また、収入のない専業主婦にとっては返済能力をより慎重に判断される可能性があるため、「キャッシング枠を0円で申し込む」ことは審査通過の可能性を大きく左右する重要なポイントだ。

もちろん、これら以外にも、より審査を有利に進めるためのコツがいくつかある。ここでは、特に押さえておきたい以下の6つのポイントを詳しく解説する。

専業主婦の申し込みに対応しているクレジットカードを選ぶ

専業主婦がクレジットカードを手に入れるための最も重要なステップは、自身の名義で申し込めるカード、つまり「主婦の申し込みに対応しているクレカ」を正しく選ぶことです。これを間違えると、いくら他の条件を整えても審査に通ることは難しいです。

申し込み条件は、カード会社やカードの種類によって異なる。一部のカード会社では、申込者本人に安定した収入がない専業主婦でも、生計を同一にする配偶者に安定した収入があれば審査の対象にしている。

これらの会社は、世帯収入で支払い能力を評価するため、配偶者の情報(職業、年収など)の正確な申告が求められる。

一方で、本人自身の安定収入を必須であったり専業主婦の申し込みをそもそも受け付けていなかったりするクレジットカードもある。そのため、最初から対象外のカードに申し込んでも審査通過は期待できない。

実際に専業主婦の申し込みに対応し、人気のある代表的なクレジットカードの例と、その申し込み条件(を以下にまとめた。

| クレジット カード名 |

申し込み条件 | 主な特徴 | 公式サイト |

|---|---|---|---|

| 楽天カード | 18歳以上 | 楽天市場でポイント高還元、 普段使いでもポイントが貯まりやすい |

公式サイト |

| PayPayカード | 18歳以上、 配偶者に安定収入があること |

PayPayとの連携が強力、 Yahoo!ショッピング利用でさらにお得 |

公式サイト |

| イオンカード セレクト |

18歳以上 (高校生は卒業年の1月1日以降可) |

イオングループでの特典多数、 銀行キャッシュカード・WAON一体型 |

公式サイト |

| エポスカード | 満18歳以上 (高校生除く) |

マルイでの優待、 全国1万店以上の施設で特典、 海外旅行保険(利用付帯) |

公式サイト |

申し込み情報は正確かつ正直に記入する(虚偽記載は厳禁)

クレジットカード審査で重要なのは、申込情報を一字一句正確に、そして正直に記入することです。この基本を怠ると、他の条件が良くても審査通過は難しくなります。

専業主婦の場合は、まず職業欄を「専業主婦(主夫)」と記入することが大切だ。そのうえで、クレジットカード会社から求められる世帯年収や配偶者の年収・勤務先といった情報を正確に伝えることが、適切な審査を受けるための第一歩になる。

これら専業主婦の方が申告する情報に加え、氏名、生年月日、住所、電話番号といった基本的な個人情報、さらには他社からの借入状況など、提出されたすべての申込内容は、カード会社によって総合的に評価される。

その際、申し込み情報は信用情報機関(CICやJICCなど)の記録とも照合され、申込者の支払い能力や信用度を判断するための重要な材料になる。

もし意図的な虚偽記載や、事実に反する内容が発覚した場合、審査に通過できないばかりか、クレカのグループ会社内で、要注意人物として登録される可能性があります。将来的に同グループ内の他のローンやクレジットカードの審査にも深刻な悪影響を及ぼすかもしれません。

そのため、クレジットカードの申込時における年収の水増しや借入状況の過少申告は絶対に避けるべきだ。

単純な誤字脱字、入力ミスといったケアレスミスも審査の遅延につながりる。申し込み情報を送信する前には、必ず複数回、丁寧に確認しよう。

収入がない場合はキャッシング枠を0円で申し込む

収入のない専業主婦がクレジットカードを申し込む際は、キャッシング枠を「0円」で申請します。パートやバイトで収入があるとしても、最小限の金額に設定することが、審査通過の可能性を高めるうえで有効です。

キャッシング枠とは、クレジットカードを使って現金を借りられる機能のことだが、クレジットカード会社にとっては貸し倒れのリスクを伴うサービスだ。

専業主婦のように本人に安定した収入がない場合、返済能力がより慎重に審査されるため、高額なキャッシング枠を希望すると、それだけで審査のハードルが格段に上がってしまうことがある。

さらに、キャッシングは貸金業法の対象になるため、年収の3分の1を超える貸付を原則として禁じる「総量規制」というルールが適用される。

本人に収入がない専業主婦の場合、この総量規制によって新たなキャッシング枠の設定は基本的に難しい。「配偶者貸付」という例外的な制度を利用できる場合もあるが、手続きが煩雑で、すべてのカード会社が対応しているわけではない。

クレジットカードを作る目的がショッピング利用のみなら、キャッシング枠は申し込まないほうが賢明だ。

クレジットカード発行後にどうしてもキャッシングが必要になった場合、あとから別途申し込めるケースもある。そのため、まずはカード自体の発行を優先しよう。

良好なクレヒスを意識する

クレジットカード審査において過去の良好なクレヒスは、申込者の信用度を示す重要な指標です。日頃からクレヒスを良い状態に保つ意識が、将来のカード審査を有利にする鍵になります。

クレヒスとは、クレジットカードやローンの契約・利用履歴、支払い状況といった個人の信用情報のことだ。これらは信用情報機関(CIC、JICCなど)に登録され、カード会社は審査時に必ず照会をかける。過去の取引での返済状況が、クレカ発行可否の重要な判断材料になるのだ。

専業主婦でも、過去に本人名義のクレジットカードやカードローンを使った経験や、携帯電話端末の分割払いなどをしたことがあれば、その取引履歴がクレヒスとして記録されている。延滞なく利用していれば、それは良好なクレヒスといえるだろう。

一方で、これまで現金主義を徹底しクレヒスが全くない「スーパーホワイト」状態の場合、特に30代以上だと審査で慎重に見られることもある。

クレジットカードや住宅ローンなどの金融情報は、申し込みから利用履歴まで信用情報機関に一定期間は保管される決まりになっています。「スーパーホワイト」は、それらが一切登録されておらず、情報機関の該当欄も真っ白のままである状態です。困ったことに「スーパーホワイト」の人はクレジットカードが作れない場合が多く、これがカード業界の新しい問題になっています。今後の課題といっていいでしょう。

自身のクレヒスが不安なときや内容を確認したい場合は、信用情報機関に情報開示を請求し、必要なら比較的審査に通りやすいカードで利用実績を積むことも一つの手だ。

良好なクレヒスを築くための基本は、カード利用代金や各種ローンの返済を期日通りにきちんと行うことだ。少額の支払いであっても延滞はクレヒスを傷つけ、審査に悪影響を及ぼす。

日々の支払いで少額でも計画的にクレカを利用し、きちんと返済を続けることが、良いクレヒスを育てることにつながる。

不労所得があれば申告する

クレジットカード審査では、世帯収入に加えて本人名義の不労所得や預貯金といった資産情報を積極的に伝えることが、審査で有利に働く可能性を高めます。なぜなら、これらは支払い能力を補強する大切な要素になるからです。

専業主婦が申し込む際、一般的には世帯年収や配偶者の年収を申告する。これは、家計の基本的な支払い能力を示すものだ。

しかし、もしご自身に家賃などの不動産収入、株式の配当金、年金などの安定した不労所得があれば、これらを申告することで、収入の多様性と安定性をアピールできる。申込フォームに該当欄があれば、積極的に記入しよう。

短期間での多重申し込み(申し込みブラック)を避ける

クレジットカードを申し込む際、短期間に複数社へ同時に、あるいは立て続けに申し込む、いわゆる「多重申し込み」は絶対に避けたいです。多重申し込みは、審査において著しく不利に働く大きな要因となり得るからです。

カード会社は、審査の過程で信用情報機関(CIC、JICCなど)に申込者の信用情報を照会する。この際「いつどのクレジットカードに申し込んだか」という申込履歴も確認されるのだ。

短期間に多数の申し込み履歴があると、カード会社は申込者に対し「よほどお金に困っているのではないか」「複数のカード会社から借金をしようとしているのではないか」「貸し倒れリスクが高い人物ではないか」といった懸念を抱きやすくなる。

このような状態を俗に「申し込みブラック」と呼び、審査に通りにくくなる典型的なパターンの一つだ。

CICなどでよく問題になっているのが、短期間で同一人物がクレジットカード5〜6枚を1度に申し込む行為です(申し込み多重ブラックと呼ばれています)。

カード会社は1枚でも審査に通せば、そのカードでキャッシングして生活費にあてようとしているのだと見破っていますから(実際そういう例が多いのです)、カード会社はこうした申し込みを見つけたら落とすと言われています。

クレジットカードの申込情報は、信用情報機関に通常6ヵ月間記録される。もしあるクレカの審査に落ちてしまった場合でも、焦ってすぐに別のカードに申し込むのではなく、最低でもこの6ヵ月間は期間を空けるのが賢明だ。

1ヵ月に申し込むクレカは多くても1~2枚程度に留め、それぞれの審査結果を待ってから次の行動を考えたほうが良いだろう。

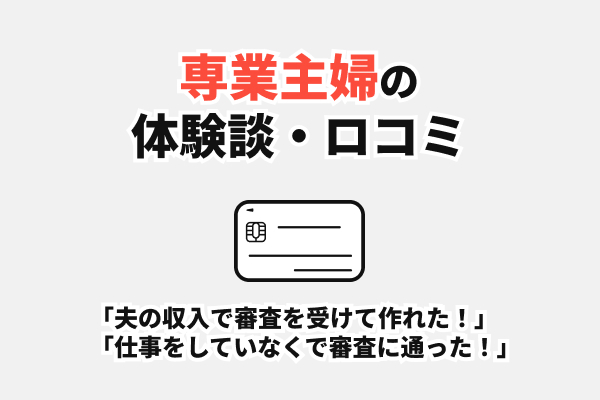

専業主婦でもクレジットカードを作れた!実際の体験談・口コミ

編集部が独自にクレジットカードを作れた専業主婦に体験談をきいてみたところ、「夫の年収で審査を受け無事にカードを作れた」という声がありました。なかには、過去に支払い遅延があったがクレカを作れた人もいたようです。

ここでは、実際にクレジットカードを作れた専業主婦4名の方の体験談を紹介する。

彼女たちが語るカード選びの理由、利用して感じたメリット、また期待と異なった点についての率直な本音が、最適な1枚を見つけるための具体的なヒントになるだろう。

Cさん(29歳・専業主婦)は支払い遅延があったが楽天カードを作れた

29歳のCさんは楽天市場での利用と家族カード発行が目的で楽天カードを選択しました。

Cさんは、過去に支払い遅延の経験があったものの審査に無事通過したという。

お名前(仮):Cさん|年齢:29歳

作ったカード:楽天カード

【カード発行時の状況など】

発行までの日数:1週間

キャッシング枠:なし

借金の有無:なし

過去の支払い遅延:あり

発行時の限度額:50万円

他に持っているカード:なし

私は、楽天市場をよく利用するので、楽天市場でポイント還元率が高い楽天カードを作ることにしました。楽天カードは、発行すれば夫と別々にカードを持てるので、普段の食材や日用品などの買い物の支払いにも利用しようと思っていました。

楽天カードのインターネットからの申し込みは簡単でした。私は仕事をしていないので審査に通るか心配でしたが、審査に通過しすぐに利用することができました。

実際に楽天カードを使ってみたところ、インターネットでカードの明細を確認できるのが良いと思いました。

ただ、楽天カードは、発行後まもなく還元率が変更となり、思ったよりもポイントを集めることができなくなったのが残念でした。

また、同カードを紛失した際は再発行にかなり時間がかかって困りました。

Cさん(36歳・専業主婦)は夫の収入で審査を通過しエポスカードを即時発行できた

36歳のCさんは、マルイ店頭での会計2,000円引きキャンペーンをきっかけにエポスカードに申し込みをしました。

Cさんは、自身の収入がなくても夫の収入で即時審査を通過し、夫口座からの引き落とし設定や早期のゴールドカード招待にメリットを感じたという。

お名前(仮):Cさん|年齢:36歳

作ったカード:エポスカード

【カード発行時の状況など】

発行までの日数:2週間くらい

キャッシング枠:なし

借金の有無:なし

過去の支払い遅延:なし

発行時の限度額:100万円

他に持っているカード:なし

私がエポスカードを作ったのは、マルイに買い物に行ったときに「今エポスカードを作ってくれれば会計から2,000円を引きます」と言われたのがきっかけです。

私は、専業主婦で収入がありませんでしたが「エポスカードは本人に収入がなくても夫に収入があれば作れる」と言われたので、申し込みを決めました。

エポスカードの審査は、一瞬で終わり驚きました。

私がエポスカードで便利だと思ったのは、自分名義のカードなのに引き落としの口座は夫の口座になるので、生活費や食費など家庭で出る支出は夫の口座から自動に引き落とされるようになっていることです。

あと、私は大した金額を使っていなかったのですが、簡単にゴールドカードの招待が来たのもうれしかったです。カード詐欺のようなものにも今のところ遭っておらず、安心して利用できています。

私がエポスカードを使っていて特に困ったことはありませんが、マイナスポイントをあえて言うならポイント率が低いことぐらいかなと思います。

Mさん(32歳・専業主婦)はポイント還元とデザインで楽天カード(JCB)を選択

32歳のMさんは、楽天グループのサービス利用や家族の勧め、そしてかわいいディズニーデザインが決め手となり楽天カードの(JCBブランド)に申し込みました。オンライン申し込みでスムーズに発行でき3日ほどでカードが手元に届いたということです。

Mさんは、楽天カードのポイントの貯まりやすさに満足しているが、JCBブランドがコストコで使えず困った経験もあるとのことだった。

お名前(仮):Mさん|年齢:32歳

作ったカード:楽天カード(JCBブランド)

【カード発行時の状況など】

発行までの日数:3日くらい

キャッシング枠:なし

借金の有無:なし

過去の支払い遅延:なし

発行時の限度額:50万円

他に持っているカード:なし

私が楽天カードを作った理由はいろいろありますが、「楽天グループのネットショッピングをよく利用する」というのがきっかけです。

家族も楽天カードを使っており、「意外に楽天ポイントが貯まるお店は多いし、貯まりやすいよ」と家族から聞いていました。

また楽天カードはディズニーデザインがあってかわいかっのと年会費無料なのもよかったです。

私は、楽天カードはポイントも貯まりやすくてすごく便利だと思います。オンライン申し込みは簡単でしたし、問い合わせへの対応もよかったです。

一度だけ私が楽天カードを使っていて困ったことは、初めてコストコを利用した際です。コストコではJCBが利用できないので楽天カードを使えず、現金で払わざるを得ませんでした。

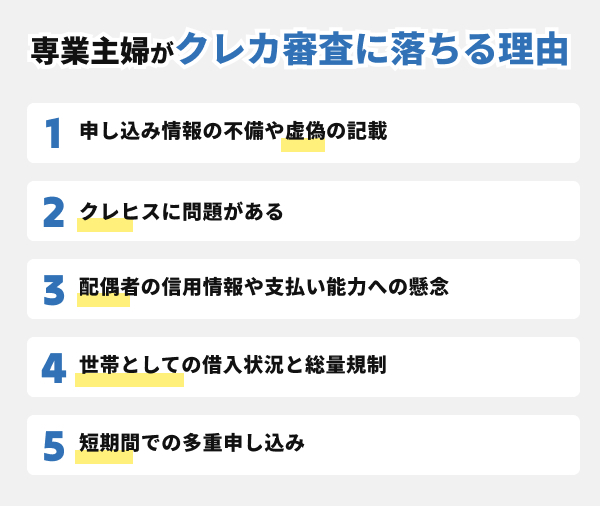

専業主婦がクレジットカード審査に落ちる主な理由と対処法

専業主婦がクレジットカードの審査落ちる主な原因は、申込情報の不備、配偶者の信用状況、あるいは自身のクレジットヒストリー(クレヒス)にあることが多いです。

しかし、これらの原因を正しく理解し対策を講じれば、審査に通過する確率が高まるはずだ。

ここでは、具体的な審査落ちの理由と、万が一の場合の対処法、そしてクレヒス改善のポイントを解説する。

審査落ちの一般的な理由5選

クレジットカード審査に落ちてしまう背景には、さまざまな理由が考えられるが、特に専業主婦が注意すべきポイントは、申し込み情報の不備や、信用情報や支払い能力への懸念など次の5つです。

1.申込情報の不備や虚偽記載

氏名、住所、生年月日などの基本的な情報の誤字脱字、記入漏れは意外と多い。また、年収(世帯年収や配偶者年収)や借入状況に関する意図的な虚偽記載は、発覚すれば即座に審査落ちとなるだけでなく、今後のカード作成にも影響する重大な問題だ。そのため情報は、正確かつ正直に記入することが大前提だ。

2.申込者本人(専業主婦)のクレジットヒストリー(クレヒス)の問題

過去に自分名義のクレジットカードやローン、あるいは携帯電話端末の分割払いなどで支払いの延滞や債務整理をした経験があるとクレヒスに傷がつき審査に通りにくくなる。また、これまで一切の信用取引経験がなくクレヒスが全くない、いわゆる「スーパーホワイト」の状態も年齢によってはかえって慎重な判断材料とされることがある。

3.配偶者の信用情報や支払い能力への懸念

専業主婦のクレジットカード審査では、生計を同一にする配偶者の収入状況や信用情報が特に重視される。そのため以下のような項目で支払い能力に懸念があるとクレジットカード会社に判断されると審査通過は難しくなるだろう。

- 配偶者に安定した収入がない

- 勤続年数が極端に短い

- 配偶者自身のクレヒスに延滞や金融事故の記録がある など

4.世帯としての借入状況と総量規制

他社からの借入額が多い場合や、クレジットカード作成時に希望するキャッシング枠を含めて世帯全体の借入額が年収(世帯年収または配偶者年収)に対して過大だと判断されると返済能力を疑われやすい。特にキャッシング枠は、貸金業法の総量規制(年収の3分の1まで)の対象となるため、希望する際は注意が必要だ。

5.短期間での多重申し込み(申し込みブラック)

短期間に複数のクレジットカードを立て続けに申し込むと、信用情報機関にその申込履歴が多数記録され、「申し込みブラック」としてクレジットカード会社から警戒される。お金に非常に困っている印象を与え、貸し倒れリスクが高いと判断されやすいため、審査に通りにくくなる。

もし審査に落ちてしまったら?次に取るべき3つのステップ

もしクレジットカードの審査に落ちてしまっても、そこであきらめる必要はありません。原因を冷静に分析し、適切なステップを踏むことで、次回の申し込み成功につなげられます。

主に取るべきステップは、次の3つである。

大事なのは2番です。時は金なりです。次はもっと良い別のカードを申し込むか、ハードルを下げてもいいでしょう。

1.原因を冷静に推測し、必要なら信用情報を確認する

まず「審査に落ちた」という結果を冷静に受け止めよう。カード会社は、審査落ちの具体的な理由を開示しないため、自分で次のような原因を推測する必要がある。

- 申込情報の記載に不備はなかったか

- 自身のクレジットヒストリー(クレヒス)に何か問題はなかったか

- 配偶者の収入や信用状況に変化はなかったか

より正確に自分の状況を把握したい場合は、信用情報機関(CICやJICCなど)に信用情報を開示請求し、内容を確認することも有効な手段だ。

2.すぐに再申し込みせず、最低6ヵ月は期間を空ける

審査に落ちたからといって、焦ってすぐに別のクレジットカードに次々と申し込むのは避けよう。

クレジットカードの申込情報は、信用情報機関に6ヵ月間記録される。この期間内に複数の申し込みを行うと、「お金に困っているのでは」とカード会社に警戒されやすい「申し込みブラック」という状態に陥り、さらに審査に通りにくくなる。

そのため一度審査に落ちた場合は、最低でも6ヵ月は期間を空け、落ち着いて次の準備をしたほうがいいだろう。

3.原因の改善に努め、次回の申し込みに備える

次の申し込みまで待つ6ヵ月の間に、審査落ちの原因の改善に努めよう。

例えば、クレヒスに延滞などの記録があった場合は、その情報が消えるのを待つか、他の債務があれば整理するなどだ。

また、次回の申し込みでは、より自身の現在の状況に合ったクレジットカード(例えば、今回落ちたカードとは異なる申し込み条件のカード)を慎重に選び直すことも重要だ。

信用情報の確認方法とクレヒスをクリーンにするためのポイント

自身の信用情報(クレヒス)を正確に把握し、クリーンな状態に保つことは、クレジットカード審査を有利に進めるうえで不可欠です。

まずは、信用情報の確認方法を知り、次に良好な状態を維持・改善するためのポイントを押さえよう。

信用情報は、以下の信用情報機関に登録されており、手数料を支払って開示請求できる。

| 機関名 | 主な加盟会社 | 主な請求方法 | 手数料(目安・税込) ※2025年5月時点 |

|---|---|---|---|

| CIC (株式会社シー・アイ・シー) |

クレジットカード会社、 信販会社、 消費者金融など |

インターネット、 郵送 ※1 |

500円(ネット)~ 1,500円(郵送)※1 |

| JICC (株式会社日本信用情報機構) |

消費者金融会社、 クレジットカード会社、 信販会社等 |

スマホアプリ、 郵送 |

1,000円〜 (スマホ申し込みの場合)※2 |

| KSC (全国銀行個人信用情報センター) |

銀行、 信用金庫、 信用組合、 農協等 |

インターネット、 郵送 |

1,000円(ネット)~ 約1,500円(郵送) ※3 |

※2 郵送の場合は、別途、コンビニエンスストアでのチケット発券手数料(郵送料金を含めた手数料総額の10%)がかかる。ほかに封筒と発送分の切手代も必要

※3コンビニによって合計金額が変わる。ほかに封筒と発送分の切手代も必要。出典:全国銀行協会 開示情報で支払い状況(延滞・事故情報の有無)や申込履歴などを確認し、誤情報がないかもチェックしたい。

良好なクレヒスを築き維持するには、次の点が重要だ。

- 支払いの期日を厳守し、延滞は絶対にしない

- 不要なカードローン契約などは整理する

- 短期間での多重申し込みは避ける

- 誤情報があれば登録元の会社に訂正を求める

専業主婦も本人名義の信用情報は、審査で見られる。信用情報を適切に管理し良好に保つことでカードを発行しやすくなるだろう。

よくある質問(FAQ)

その際は、配偶者の年収や勤務先情報などを正確に申告することが重要だ。「専業主婦(主夫)」として申し込みを受け付けているクレカを選ぼう。ト

一方、郵送でのやり取りが中心の場合は、カード到着まで数週間かかることもある。

携帯電話本体の端末代金を分割払いにし、その支払いを延滞した場合、その情報は信用情報機関に「異動情報(事故情報)」として登録されることがある。

これは、クレヒス(クレジットヒストリー)に傷がつくことを意味し、クレジットカードの審査では不利になる。

JCBは、日本国内で広く利用できるが、海外ではVisaやMastercardに比べて使える場所が限られることがある。アメックスは、ステータス性は高いものの年会費がかかるクレカが多く審査も比較的厳しい傾向だ。

カード会社からの郵便物が自宅に届いたり、場合によっては確認の電話連絡があったりすることも考慮すべきだ。家計の透明性や信頼関係のためにも、事前に相談するのが望ましい。

また、あまりに多くのカードを持つと新たなクレジットカード作成やローンの審査時に影響が出る可能性もある。

不正利用の増加という観点でも管理しきれないカードの保有は控えたい。未開封のカードにもかかわらず不正利用されたという事例もある。

また、一般カードで良好な利用実績を長期間積み重ねることで、クレジットカード会社からゴールドカードへのインビテーション(招待)が届くこともある(例:エポスカード、イオンカードなど)。

例えば、以下のように自分のライフスタイルに合った実用的なメリットがあるかを確認しよう。

- 特定の日に割引がある

- 子ども向けのレジャー施設で優待がある

- 購入した商品の破損を補償するショッピング保険がついている など

文・MONEY TIMES編集部

専業主婦の場合、稼ぎが少ないのが審査ではマイナスに働きます。もしもに備えてクレジットカード会社の審査員の目は配偶者、つまり、ご主人に向きます。年収はいくらで定期収入「安定的な稼ぎ」があるかどうかを予測するのです。