大学生でもクレジットカードは作ることはできる。ただし、選び方や申し込み方法を間違えると、審査に落ちたり、使い方で失敗したりすることもある。

本記事では、初めてクレジットカードを作る大学生に向けて、必要な準備、審査のポイント、選ぶべきカード、作り方、使い方の注意点までをわかりやすく解説する。

「どのカードを選べばいいかわからない」「バイトしてないけど審査は通る?」「楽天カードとPayPayカード、どっちがいいの?」といったよくある不安にも答えつつ、目的別のおすすめカードも15枚紹介する。

結論から言うと――

年会費無料かつ、よく使うお店やサービスに特化したカードを選べば失敗しない。

記事を読めば、あなたにぴったりの1枚がきっと見つかるはずだ。

- 大学生でもクレジットカードは作れる?

- 学生がクレジットカードを作るメリット

- 大学生のクレジットカードの選び方

- 大学生のクレジットカードの作り方【5ステップで解説!】

- 学生におすすめのクレジットカード【目的別・比較表付き】

- 1.キャッシュレス決済・ポイント重視派

- 2.外食・日常生活でお得に使いたい

- 3.通学・交通系で便利なカード

- 4.海外旅行・セキュリティを重視するなら

- 5.学生特典があるカード

- 6.万能型・バランス重視派

- まとめ|目的別おすすめ(迷ったらこれ)

- 審査に通るためのコツと注意点【失敗例も紹介】

- 大学生がクレジットカードを使う際の注意点

- 大学生のクレジットカードに関するよくある質問(Q&A)

大学生でもクレジットカードは作れる?

大学生でもクレジットカードは作れるのでしょうか。結論から言えば、条件を満たせば多くの大学生がクレジットカードを持てます。ただし、申し込みにはいくつかの条件や準備が必要です。

学生がクレジットカードを作る条件や必要なもの

学生がクレジットカードを作るには、まず基本的な条件を満たす必要がある。最も重要なのは「18歳以上であること」で、これは多くのクレジットカード会社で共通する最低年齢条件だ。加えて、大学、大学院、短期大学、専門学校などに在籍していることが求められる。

高校生は原則としてクレジットカードを作れないが、卒業見込みであれば一部のカードで申込み可能な場合もある。アルバイトをしていない学生でも、親からの仕送りや奨学金など、一定の収入が見込める場合は審査に通る可能性が高い。なぜなら、学生向けのクレジットカードは、将来の顧客育成を目的としている側面が強く、一般的なカードよりも審査基準が緩やかな傾向にあるからだ。

申し込む際には主に以下の3点が必要になる。

| 必要なもの | 詳細 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポート、健康保険証などが該当する。 顔写真付きで現住所が記載されたものが望ましい。 |

| 金融機関の口座 | クレジットカードの利用代金を引き落とすための銀行口座が必要だ。 自分名義の口座を用意しよう。 |

| 学生証 | 在学証明のために必要となる場合がある。 特に学生専用カードを申し込む際には提示を求められることが多い。 |

これらの書類を事前に準備しておくことで、スムーズに申し込み手続きを進められる。

学生が審査に通りやすいクレカは学生専用カード、流通系カード

クレジットカードの審査は、安定した返済能力があるかを見極めるために行われる。学生の場合、正社員のような安定収入がないため、審査が不安だと感じるかもしれない。しかし、学生向けのクレジットカードや特定の種類のカードは、審査に通りやすい傾向がある。

注目したいのは、その名の通り「学生専用カード」だ。これらのカードは、その名の通り学生をターゲットにしているため、学生のライフスタイルや収入状況を考慮した審査基準を設けている。年会費無料のものが多く、ポイント還元率が高い、旅行保険が付帯するなど、学生に嬉しい特典が充実しているのも特徴だ。例えば、学生専用ライフカードや楽天カード(楽天アカデミー)などがこれに当たる。

また、イオンカードやセゾンカードに代表される「流通系カード」も学生が審査に通りやすいと言える。これらはスーパーや百貨店、ECサイトなどの流通企業が発行しており、自社のサービス利用を促進する目的があるため、比較的審査が柔軟な傾向がある。日常的に利用する店舗のカードであれば、ポイントアップなどのメリットも大きいだろう。

一方で、ゴールドカードやプラチナカードといったステータスの高いカードは、学生には基本的に発行されない。無理に申し込んでも審査に落ちる可能性が高いため、最初は学生向けのカードや年会費無料のカードから始めるのが賢明だ。

学生がクレジットカードを作るとき親の同意は必要?

2022年4月1日に民法が改正され、成人年齢が20歳から18歳に引き下げられた。この変更により、18歳以上であれば、原則として親の同意なしにクレジットカードを申し込むことが可能になった。つまり、大学1年生であっても、高校を卒業していれば、自分一人でクレジットカードを申し込むことができるようになったのだ。

しかし、注意点もある。成人年齢は18歳になったものの、一部のクレジットカード会社では、未成年(18歳、19歳)の申込者に対して、審査の一環として親権者に電話連絡を行い、同意の有無を確認するケースが依然として存在する。これは、未成年者保護の観点から、カード会社が慎重な姿勢を取っているためだ。

もし親に内緒でカードを作ろうと考えているのであれば、事前にカード会社の規約を確認するか、直接問い合わせてみることをおすすめする。

親の同意が不要になったとはいえ、クレジットカードは「借金」と同じ性質を持つ。使いすぎると多額の負債を抱えるリスクもあるため、親に相談し、使い方についてアドバイスをもらうのも良いだろう。

親が持つカードの家族カードという選択肢もあるが、これは利用明細が親に届くため、自分で管理する経験は積みにくい。自立したお金の管理を学ぶためにも、自分名義のカードを持つことを検討するのが良いだろう。

学生がクレジットカードを作るメリット

大学生がクレジットカードを持つことには、多くのメリットがあります。単に買い物が便利になるだけでなく、将来の金銭管理や信用構築にも繋がる重要な一歩です。現金払いでは得られない利点や、学生ならではの恩恵も多いため、そのメリットを詳しく見ていきましょう。

ネットショッピングがスムーズにできる

現代の大学生にとって、ネットショッピングは生活に欠かせないものになっている。洋服や書籍、日用品から趣味のグッズまで、オンラインで手軽に購入できる便利さは計り知れない。しかし、支払いの際に毎回コンビニで振込用紙を持って行ったり、銀行振込の手続きをしたりするのは非常に手間がかかる。

クレジットカードがあれば、これらの手間が一切なくなる。カード番号を入力するだけで瞬時に決済が完了するため、欲しいものを思い立った時にすぐに購入できる。セールのタイミングを逃すことなく、スムーズに買い物を楽しめるのは大きなメリットだ。

特に、Amazon.co.jp(※1)や楽天市場などの大手ECサイトでは、クレジットカード払いが主流であり、一部のサービスではカード払いしか選択できない場合もある。また、NetflixやSpotifyといったサブスクリプションサービスを利用する場合も、クレジットカードが必須となることが多い。

※1 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

クレジットカードは、現代のデジタルライフにおいて、オンラインサービスを最大限に活用するための「鍵」と言えるだろう。

学生限定の特典やポイントがもらえる

学生向けのクレジットカードには、一般カードにはない特別な特典や優遇が用意されていることが多い。これが大学生がクレジットカードを持つ大きな魅力の一つだ。

例えば、特定のオンラインストアやサービスでのポイント還元率がアップしたり、旅行やエンタメ関連の割引を受けられたりする。映画館の割引やカラオケの優待、卒業旅行向けのツアー割引など、学生生活をより豊かにするための特典が充実していることが多い。

ポイント還元も大きなメリットだ。クレジットカードを利用すると、利用額に応じてポイントが貯まる。貯まったポイントは、商品券やギフトカード、航空会社のマイル、電子マネーなど様々なものに交換できる。毎日の買い物や携帯電話料金、公共料金の支払いなど、日常生活で発生する支払いをクレジットカードに集約すれば、意識することなく効率的にポイントを貯められるだろう。

特に学生専用カードは、ポイント還元率が優遇されているケースが多く、現金払いでは得られない「お得感」を実感できるはずだ。賢く利用すれば、年間数千円〜数万円相当のポイントを獲得することも夢ではない。

現金がなくてもすぐに支払いOK

財布に現金がなくても、クレジットカードがあれば焦る必要はない。急な外食や友人との割り勘、欲しいものを見つけた時など、手持ちの現金が足りなくてもその場で支払いを済ませられるのは、クレジットカードの大きな利点だ。ATMを探す手間や、夜間・休日の手数料を気にする必要もなくなる。これは、予期せぬ出費があった際や、キャッシュレス決済が進む現代において非常に便利だ。

また、高額な商品を購入する際にもクレジットカードは威力を発揮する。例えば、PCや家電製品、旅行の航空券など、現金で一度に支払うのが難しい買い物でも、クレジットカードならスマートに決済できる。分割払いやボーナス払いを利用すれば、一度に大きな負担をかけることなく、計画的に支払いをすることも可能だ。

ただし、分割払いやリボ払いには手数料がかかるため、利用は慎重に検討する必要がある。緊急時に少額の現金を借りられる「キャッシング機能」もあるが、これは金利が高いため、本当に困った時の最終手段と考えるべきだろう。

分割払いとリボ払いの違い

分割払いとリボ払いの違いは、分割払いが買い物ごとにお支払い回数を指定し、お支払いいただく方法であるのに対し、リボ払いはご利用金額やご利用件数にかかわらず毎月のお支払い金額がほぼ一定となるお支払い方法であるという点です。出典:楽天カード公式サイト

卒業旅行や留学に備えて保険がつく

大学生にとって、卒業旅行や短期・長期の留学は大きなイベントの一つだろう。しかし、海外では予期せぬトラブルに遭遇するリスクもゼロではない。そんな時に心強い味方となるのが、クレジットカードに付帯している旅行保険だ。多くの学生向けクレジットカードや、年会費無料のカードでも、海外旅行傷害保険や国内旅行傷害保険が付帯している場合がある。

これらの保険は、旅行中に病気やケガで医療機関を受診した場合の治療費、カメラやスマートフォンなどの携行品が盗難・破損した場合の損害、フライトの遅延や欠航による追加費用などを補償してくれる。別途旅行保険に加入する手間や費用を省けるため、非常に経済的だ。

ただし、保険の適用条件(自動付帯か利用付帯か、補償額など)はカードによって異なるため、事前に必ず確認しておく必要がある。特に留学など長期滞在の場合は、補償内容が十分かを確認し、必要であれば別途保険加入も検討しよう。

クレジットカードの保険は、学生の海外での活動を経済的・精神的にサポートしてくれる、見落としがちな大きなメリットと言える。

「自動付帯」と「利用付帯」の違い

自動付帯保険とは、クレジットカードを持っているだけで自動的に付帯される保険のことです。一方、利用付帯保険は、旅行に行く際の飛行機のチケット代金やツアー代金などを、当該クレジットカードで支払った場合などの条件下で適用される保険のことです。出典:三井住友カード公式サイト

社会に出る前にお金の管理を学べる

クレジットカードを持つことは、単に便利な支払い手段を得るだけでなく、社会に出る前のお金の管理を学ぶ絶好の機会となる。クレジットカードは、利用した金額が後日まとめて引き落とされる「後払い」のシステムだ。そのため、今いくら使ったのか、来月いくら引き落とされるのかを常に意識し、計画的に利用する習慣が身につく。

毎月送られてくる利用明細書(Web明細を含む)をチェックすることで、何にどれだけお金を使ったのかを把握できる。これにより、無駄遣いを減らしたり、予算内でやりくりする能力が養われる。これは、社会人になってからの家計管理にも直結する重要なスキルだ。

(画像=MONEY TIMES編集部作成、一部加工済み)

「信用」に基づいてお金を借りるのがクレジットカードの本質だ。そのため、支払期日を守ることの重要性や、延滞が将来の信用情報にどう影響するかなど、金融リテラシーを高めるきっかけにもなる。学生のうちから責任を持ってお金を管理する経験は、将来の自己管理能力を大きく向上させるはずだ。

早めに信用を築けて将来にプラス

クレジットカードの利用は、個人の「信用情報」を築く上で非常に重要だ。

信用情報とは、クレジットカードやローンなどの利用履歴に関する情報で、金融機関が個人の返済能力を判断する際の重要な指標となる。学生時代からクレジットカードを適切に利用し、毎月の支払いを期日通りに行うことで、良好な信用情報が構築されていく。

この信用情報は、将来、住宅ローンや自動車ローンを組む際、あるいは賃貸物件の契約を結ぶ際など、様々な場面で必要となる。良好な信用情報があれば、ローンの審査に通りやすくなったり、より有利な条件で借り入れができたりする可能性が高まる。

逆に、支払いの遅延や延滞を繰り返すと、信用情報に傷がつき、将来のローン審査などに悪影響を及ぼす可能性があるため注意が必要だ。

学生のうちからクレジットカードを「信用を築くためのツール」と捉え、計画的に利用することは、社会人としての大きなアドバンテージとなるだろう。これは目に見えるメリットではないが、長期的に見れば非常に価値のある財産となる。

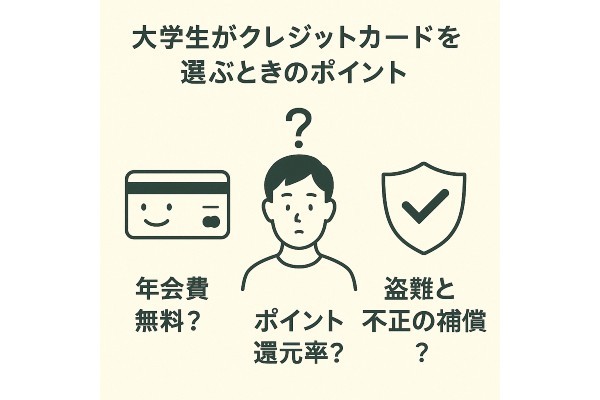

大学生のクレジットカードの選び方

クレジットカードは「年会費無料」「ポイント還元率が高い」だけで選ぶと、後悔することもあります。学生のライフスタイルや目的に合わせて、次の7つのポイントを押さえて選ぶと失敗しにくいです。

1. 年会費が無料かどうか

大学生にとって、維持費がかからないことは重要だ。初年度無料だけでなく、年1回使えば次年度も無料といった「実質無料」のカードも選択肢に入る。継続的に使うかどうかを基準に判断しよう。

2. よく使うお店やサービスで特典があるか

楽天、PayPay、イオン、ルミネ、JRE(Suica)など、普段使う店舗や決済手段に特化したカードを選べば、ポイント還元率や割引が実感しやすい。日常生活に密着しているカードは、自然と使う頻度も高まる。

3. ポイント還元率と使いやすさ

ポイントの還元率は0.5%〜1.0%が一般的で、1.0%以上なら高還元カードといえる。合わせて「使ったポイントをどう活用できるか」もチェックしたい。

たとえば、流通系の楽天ポイント、dポイント、Pontaポイントなどは、日常の買い物でも使いやすい。また、航空会社が発行するクレジットカードにはマイレージプログラムがあり、クレジットカードの利用金額がマイルとしてカウントされ、貯めたマイルで航空券を購入することもできる。JR系のクレジットカードならポイントをSuicaへのチャージにも使える。

貯める・使うポイントが自分のライフスタイルに合っているカードを選びたい。

4. 電子マネー・スマホ決済との相性

iD、QUICPay、Suica、WAON、Apple Pay、Google Payなど、スマホでの非接触決済に対応しているかも重要だ。

5. 審査の通りやすさ

アルバイトをしていない学生でも、学生専用カードや若年層向けカードなら比較的審査に通りやすい。信用情報に不安がない限り、過度に心配する必要はないが、不安があるなら学生向けカードから選ぶと安心だ。

「初めてクレジットカードを作る」こと自体が信用履歴の第一歩になります。年会費無料のカードを選び、少額から正しく使っていけば、将来のローンや本格的なクレカ審査でもプラスに働きます。

6. 海外旅行保険や盗難補償の有無

海外旅行や留学を予定している学生は、自動付帯の海外旅行保険やカード盗難補償があるかを確認しよう。特に、学生専用カードは保険が手厚いものが多い。

「自動付帯」と「利用付帯」の違い

自動付帯保険とは、クレジットカードを持っているだけで自動的に付帯される保険のことです。一方、利用付帯保険は、旅行に行く際の飛行機のチケット代金やツアー代金などを、当該クレジットカードで支払った場合などの条件下で適用される保険のことです。出典:三井住友カード公式サイト

7.不正利用に対する補償

各カード会社は、フィッシング詐欺やスキミングなど、クレジットカード関連の詐欺や不正利用の監視を強化している。不正利用に対する補償制度を備えているカード会社も多い。

フィッシング詐欺とは

フィッシング詐欺とは、送信者を詐称したメールやSMSを送りつけ、貼り付けたリンクをクリックさせて偽のホームページに誘導することで、クレジットカード番号やアカウント情報(ユーザID、パスワードなど)などの重要な情報を盗み出す詐欺のことです。なお、フィッシングはphishingという綴りで、魚釣り(fishing)と洗練(sophisticated)から作られた造語であるといわれています。

スキミングとは

スキミングとは、「スキマー」と呼ばれる特殊端末で、クレジットカードの磁気ストライプに記録されている情報を盗み取る犯罪手口です。スキミング手口は巧妙化されており「接触型カード」と「非接触型」どちらのカードを利用していても被害に遭う可能性があります。出典:JCB公式サイト

ところが、クレジットカードによって、不正利用の補償の度合いや内容は異なる。本記事で取り上げるクレジットカード(後述)のほとんどは「不正利用または紛失・盗難の届け日から60日以内」の被害を補償するが、なかにはdカードやau PAYカードのように「届け日から90日以内」とするカード会社もある。

Q 不正利用の補償はしてくれますか。

A 紛失や盗難によってクレジットカードや会員番号を他人に不正使用されてしまった場合、特殊なケースを除き、届け出日から遡って90日前の利用から、当社がその損害を補償します。

クレジットカードクレジットカードを選ぶ際には、万一のことを考えて、不正利用に対する補償制度が充実しているカードを選ぶと安心だ。

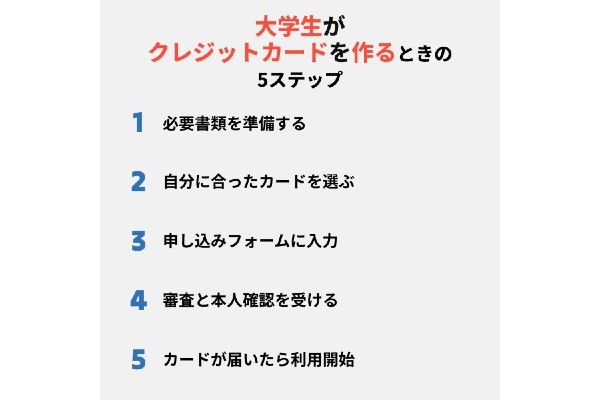

大学生のクレジットカードの作り方【5ステップで解説!】

大学生がクレジットカードを作る際の流れは、社会人とほぼ同じです。ただし、未成年や収入のない学生には注意点もあります。以下の5ステップで、スムーズに申し込みから利用開始まで進められます。

ステップ1|必要書類を準備する

申し込みに必要な書類は主に以下の2点だ。

| 必要なもの | 具体例 | 補足事項 |

|---|---|---|

| 本人確認書類 (顔写真付き) |

運転免許証、パスポート、 マイナンバーカード、在留カード、 特別永住者証明書 |

いずれか1点。現住所が記載されているもの。 学生証は本人確認書類として利用できない |

| 本人確認書類 (顔写真なし) |

各種健康保険証、国民年金手帳、 住民票の写し、公共料金の領収書 (発行3カ月以内) |

顔写真付き書類がない場合、 2点必要になることも。 原則として現住所が記載されているもの |

| 銀行口座情報 | キャッシュカード | 引き落とし口座として利用する 自分名義の銀行口座情報 (銀行名、支店名、口座番号)が必要 |

| 電話番号 | 携帯電話番号または 固定電話番号 |

連絡が取れる 電話番号が必要 |

| 住所 | 現住所 | 現住所が確認できる書類が必要 |

| その他 (場合による) |

銀行印 | 店舗や郵送で申し込む場合に 必要となることも。 WEB申し込みでは不要な場合が多い |

なお、未成年(18〜19歳)の場合は親権者の同意が必要になることもある。

ステップ2|自分に合ったカードを選ぶ

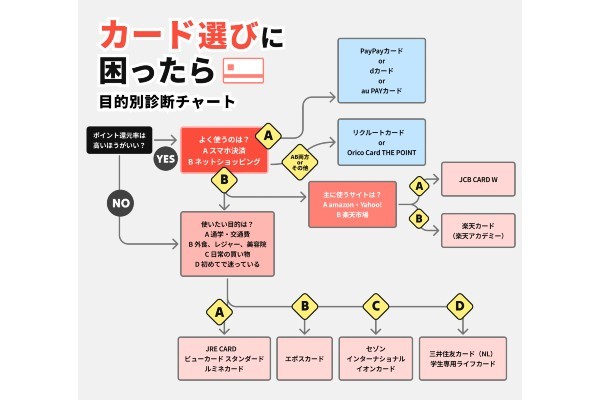

「ポイントを貯めたい」「通学で使いたい」「海外旅行にも使いたい」など、利用目的に応じてクレジットカードを選ぼう。迷ったら後述の目的別診断チャートや比較表を参考にするとよい。

クレジットカードの「国際ブランド」は、Visa、Mastercard、JCBなど世界中で使える決済システムのブランド。「カードブランド」は、楽天カード、イオンカードなど、カードを発行する会社(イシュア)の名称。つまり、国際ブランドは「どこで使えるか」、カードブランドは「誰が発行しているか」を示している。

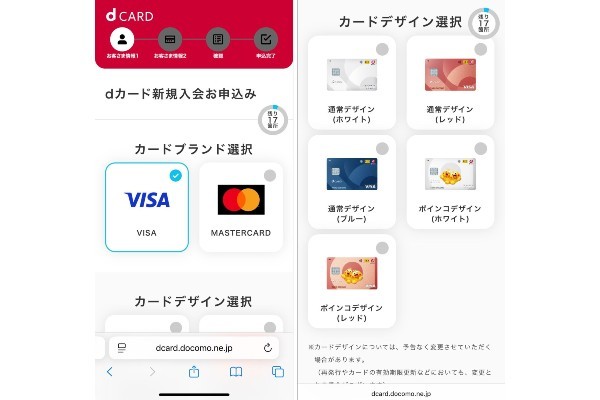

ステップ3|申し込みフォームに入力

申し込みフォームへの入力の流れは、おおよそ以下のとおりだ。

- カード会社のWEBサイトの会員規約を読み、納得したら「同意」する。

- 氏名、住所、生年月日、電話番号、学校名、学年、家族構成、世帯収入、アルバイト収入(あれば)などの必要事項を入力する。

- 本人確認書類(運転免許証、マイナンバーカードなど)をスマホのカメラで撮影し、アップロードする。

- クレジットカードの引き落としに利用する銀行口座情報を入力・設定する。

- キャッシュカードや通帳を手元に準備し、銀行名、支店名、口座番号などを入力する。

dカードの新規入会申込フォーム。クレジットカードのブランドやデザインが複数ある場合は、

申込時に選ばないといけない。あらかじめ公式サイトで確認しておこう

ステップ4|審査と本人確認を受ける

申し込み内容をもとに審査が行われる。アルバイト収入があるか、過去に延滞などの履歴がないかがポイントになる。場合によっては電話で在籍確認が入ることもある。

審査の流れは、おおよそ以下のとおりだ。

- 入力された情報や信用情報機関のデータをもとに、カード会社が審査を行う。

- 審査が完了すると、登録したメールアドレスに結果が届く。

学生向けカードの審査は、社会人向けよりも緩やかだが、携帯電話料金の支払い遅延などがあると影響する場合があるので注意したい。

ステップ5|カードが届いたら利用開始

実際に届いたカード入りの封筒。中には説明書や

ルールを定めた約款が入っているので、きちんと保管しておこう

最近ではクレジットカードによって、審査直後にオンラインショッピング用で使えるデジタルカードが発行されることもある。カード発行まで「数分」「最短当日」とうたうカードがまさにそれだ。その場合、カード番号などショッピングに必要なデータが先に届くので、審査直後からカードを利用できるので便利だ。

学生におすすめのクレジットカード【目的別・比較表付き】

クレジットカードは「どこで何に使うか」で選ぶのが正解です。大学生向けには、年会費無料で還元率が高いカードや、映画・レジャーに強いカード、交通系・海外旅行向けなど多様な選択肢があります。

この章では、あなたの目的に応じた「ぴったりの1枚」が見つかるよう、以下の目的別のおすすめカードを紹介する。

1.キャッシュレス決済・ポイント重視派

| カード名 | 年会費 | 主な特徴 | 向いている学生 |

|---|---|---|---|

| 楽天カード (楽天アカデミー) |

無料 | 楽天市場1%還元+学生限定特典あり | 楽天ユーザーの学生 |

| PayPayカード | 無料 | PayPay決済で最大1.5%還元 | スマホ決済が多い学生 |

| dカード | 無料 | d払いと連携で高還元 | ドコモユーザー |

| au PAYカード | 無料 | au PAYチャージで1%還元 | auユーザー |

楽天カード(楽天アカデミー)

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 約1週間 |

| 審査時間 | 最短当日 |

| 通常還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB、American Express |

| 限度額 | 30万円(楽天アカデミーの場合) |

| 申し込み条件 | 18歳以上28歳以下の学生 (高校・大学・短期大学・大学院・専門学校) |

| 学生向け特典 | 楽天アカデミー登録でポイントアップ、限定キャンペーンなど |

| カード不正利用の対応 | 紛失・盗難を届けた60日前にさかのぼり、それ以降の損害額を負担 |

| 公式サイト | https://www.rakuten-card.co.jp/ |

楽天カードは学生にも非常に人気の高いクレジットカードだが、特に「楽天アカデミー」に登録することで、学生限定の特典が多数受けられるのが魅力だ。

たとえば、エントリーでポイントが増量されるキャンペーンや、楽天市場での買い物がお得になる施策が常時用意されている。年会費無料で、楽天ポイントが常時1%還元されるうえ、楽天ペイやSuicaへのチャージでもポイントが付く。

楽天グループのサービスを使う機会が多い学生には、非常に実用的な一枚。初めてのクレジットカードとしても定番中の定番だ。

PayPayカード

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 最短7分 |

| 審査時間 | 最短2分 |

| 通常還元率 | 1.0%(条件により最大1.5%) |

| 国際ブランド | Visa、Mastercard、JCB |

| 限度額 | 最大100万円(利用実績により増枠) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | PayPayアプリと連携でスマホ決済即対応、利用特典あり |

| カード不正利用の対応 | 損害発生日から60日以内の申請などの条件を満たせば全額補償 |

| 公式サイト | https://www.paypay-card.co.jp/ |

利用金額200円(税込)ごとに最大1.5%のPayPayポイント(※)がもらえる。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。なお、所定の手続き後にPayPay加盟店にて使用可能。手続きはこちらから。

なお、ポイント付与の対象外となる場合がある。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

PayPayカードは、PayPayをよく使う学生にとって最も実用性の高い一枚だ。

PayPay残高にチャージ不要で、カードを登録するだけでスマホ決済に利用でき、街ナカの加盟店でもポイント還元が受けられる。年会費は永年無料で、還元率は通常1.0%。さらにPayPayステップの条件を満たせば、最大1.5%までアップする仕組みもある。

オンラインショッピングでもPayPayモールやYahoo!ショッピングとの相性が良く、ポイントの二重取りも可能だ。発行も早く、スマホ一つで使い始められるのも、クレジットカード初心者の学生にとって安心材料となる。

dカード

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 約1週間(審査通過後) |

| 審査時間 | 最短当日〜数営業日 |

| 通常還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 限度額 | 最大100万円(審査結果により変動) |

| 申し込み条件 | 18歳以上(高校生除く)、学生可 |

| 学生向け特典 | d払い連携でポイント2重取り、ドコモ料金にポイント充当可能 |

| カード不正利用の対応 | 紛失・盗難の届け出日からさかのぼって90日前の利用から損害を補償 |

| 公式サイト | https://dcard.docomo.ne.jp/st/ |

dカードはドコモユーザーはもちろん、d払いを利用する学生にもおすすめの一枚だ。

年会費無料で持てて、街ナカでもネットでもdポイントが1.0%還元されるシンプルな仕組みが特徴だ。特にd払いと連携すれば、ポイントの二重取りが可能になるため、コンビニやドラッグストア、Amazon.co.jp(※1)などでも効率よくポイントを貯められる。ドコモのスマホ料金を払っている学生なら、ポイントの自動充当もできるため利便性が高い。

※1 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

また、利用通知や不正利用の即時ブロックなど、アプリによる管理機能も優秀だ。初めてカードを持つ学生でも安心して使える。

au PAYカード

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 初年度無料/年1回の利用で翌年も無料 |

| 発行スピード | 通常1〜2週間程度 |

| 審査時間 | 通常当日〜数営業日 |

| 通常還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 限度額 | 最大100万円(審査により決定) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | au PAYチャージでポイント還元、Ponta連携、キャンペーン多数 |

| カード不正利用の対応 | 紛失・盗難の連絡を受け付けた日から起算して90日までの被害を補償 |

| 公式サイト | https://www.kddi-fs.com/ |

au PAYカードは、auユーザーやau PAYを日常的に使っている学生にとって非常に相性の良いカードだ。

年会費は初年度無料で、年1回の利用があれば翌年以降も無料になる。au PAY残高へのチャージでも1.0%還元されるため、スマホ決済と併用することで効率よくPontaポイントを貯められる。特にローソンやドラッグストアなどPonta提携店では、還元率がさらに上がるケースもある。

KDDIグループならではのキャンペーンやau経済圏の特典も豊富で、日常的にauサービスを活用する学生には無駄なく恩恵が受けられる。また、不正利用が発覚した場合のケアも手厚く、紛失・盗難の連絡を受け付けた日から起算して90日までの被害を補償してくれる。

2.外食・日常生活でお得に使いたい

| カード名 | 年会費 | 主な特徴 | 向いている学生 |

|---|---|---|---|

| リクルートカード | 無料 | 高還元(1.2%)+美容・飲食予約に強い | 居酒屋・美容院をよく使う |

| エポスカード | 無料 | カラオケ・映画・遊園地など割引多数 | レジャーが好きな学生 |

| セゾンカード インターナショナル |

無料 | 西友・LIVINで5%オフ(特定日) | スーパーをよく使う |

| イオンカード (ミニオンズなど) |

無料 | 映画割引・イオン5%オフ | イオンユーザー・ミニストップ利用者 |

リクルートカード

リクルートカードは、高還元率(1.2%)が最大の魅力で、日常的に支払いをする学生にとって非常にコスパの高いカードだ。年会費は永年無料で、ホットペッパービューティーやじゃらんなどのリクルート系サービスでさらにポイントが貯まりやすい。

また、Pontaポイントと自動で統合されるため、ローソンなどのPonta提携店でも活用しやすい。美容院、居酒屋、旅行予約といった利用シーンが多い学生には特におすすめだ。Apple PayやGoogle Pay、QUICPayにも対応しており、スマホ決済にも強い。初めてのクレカとしても性能は申し分ない。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 約1週間 |

| 審査時間 | 最短即日〜数営業日 |

| 通常還元率 | 1.2% |

| 国際ブランド | Visa、Mastercard、JCB |

| 限度額 | 最大100万円(利用実績により増枠) |

| 申し込み条件 | 18歳以上(高校生除く)、学生可 |

| 学生向け特典 | 高還元1.2%、ホットペッパーなどリクルート系サービスで優待あり |

| カード不正利用の対応 | 紛失・盗難の届け出のあった日からさかのぼって60日以降の被害を補償 |

| 公式サイト | https://recruit-card.jp/ |

エポスカード

エポスカードは百貨店のマルイが発行するクレジットカードだが、映画館・カラオケ・遊園地などレジャー施設での優待が豊富な点が大きな魅力だ。年会費は永年無料で、ポイント還元率は0.5%と標準的ながら、優待店舗が約10,000以上あるため、活用次第で還元率以上の価値が得られる。とくに、学生の多くが利用するカラオケ館・ビッグエコー・イオンシネマ・サンシャイン水族館などの割引は実用性が高い。

さらに、海外旅行保険が自動付帯するのも学生カードとしては異例で、卒業旅行や短期留学を検討している学生にもおすすめ。提携ショップでのポイントアップもあり、日常使いから娯楽まで幅広く活躍する。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 最短即日(マルイ店頭受取)/郵送は1週間程度 |

| 審査時間 | 最短即日〜数営業日 |

| 通常還元率 | 0.5% |

| 国際ブランド | Visa |

| 限度額 | 最大100万円(審査により決定) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | カラオケ・映画館など優待多数、海外旅行保険自動付帯 |

| カード不正利用の対応 | 盗難・紛失手続きをした日を含め、 61日前にさかのぼり、損害を全額補償 |

| 公式サイト | https://www.eposcard.co.jp/index.html |

セゾンカード インターナショナル

セゾンカード インターナショナルは、ポイントの有効期限がない「永久不滅ポイント」が特徴のカードだ。年会費は永年無料で、ポイント還元率は0.5%と標準的ながら、長期間ゆっくりポイントを貯めたい学生には特におすすめだ。西友・リヴィン・サニーなどで毎月5日・20日に5%オフになる特典もあり、一人暮らしや自炊をしている学生の生活費節約にも役立つ。

発行スピードも早く、最短即日発行・即日受け取りにも対応しているため、急ぎでクレカが必要な学生にも安心。カード管理アプリも直感的で使いやすく、初めてのクレジットカードとしても適している。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 最短即日(店頭)/郵送は数日〜1週間 |

| 審査時間 | 最短数分〜当日中 |

| 通常還元率 | 0.5%(永久不滅ポイント) |

| 国際ブランド | Visa、Mastercard、JCB |

| 限度額 | 最大100万円(審査による) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | 永久不滅ポイント、西友等での5%オフ優待、即日発行対応 |

| カード不正利用の対応 | 紛失・盗難の連絡した日を含めて61日前までさかのぼった利用分の中で、 明らかに他者による不正利用があった場合は補償 |

| 公式サイト | https://www.saisoncard.co.jp/creditcard/lineup/001/ |

イオンカード

イオンカードは、イオン系スーパーやイオンシネマをよく利用する学生に特におすすめの一枚だ。中でも「イオンカード(ミニオンズ)」は映画料金が常時1,000円になる特典があり、映画好きには非常にお得だろう。年会費は永年無料で、ポイント還元は0.5%と標準的だが、毎月20日・30日の「お客様感謝デー」でイオン系列店が5%オフになるなど、日用品の購入で節約効果を実感しやすい。

電子マネーWAONのオートチャージにも対応しており、コンビニやミニストップでの利用も便利。地方在住の学生やイオンユーザーには、実生活での恩恵が大きい一枚だ。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 最短即日(店頭)/通常は約1週間 |

| 審査時間 | 最短当日〜数営業日 |

| 通常還元率 | 0.5%(ときめきポイント) |

| 国際ブランド | Visa、Mastercard、JCB |

| 限度額 | 最大100万円(審査による) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | 映画1,000円/月、イオン5%オフ、WAON連携、ミニオンズデザインあり |

| カード不正利用の対応 | 紛失・盗難届出を受理した日を含めて61日よりも前に発生した損害において、 不正利用と認められた場合について補償を適用 |

| 公式サイト | https://www.aeon.co.jp/ |

3.通学・交通系で便利なカード

| カード名 | 年会費 | 主な特徴 | 向いている学生 |

|---|---|---|---|

| JRE CARD | 実質無料(年1回利用) | Suicaチャージで1.5%還元 | JR通学・定期券利用者 |

| ビューカード スタンダード |

実質無料 | Suicaオートチャージ対応 | 首都圏通学・電車利用者 |

| ルミネカード | 初年度無料・ 次年度1,048円 |

ルミネで常時5%オフ | 通学でルミネを使う学生 |

JRE CARD

JRE CARDは、Suicaを日常的に利用する首都圏の学生に特におすすめの一枚だ。ビューカード系の中でもSuicaチャージ時に1.5%還元される高還元設計は目をひく。定期券機能つきSuicaへのオートチャージにも対応しており、通学の電車代を無駄なくポイント化できるのが最大の強みだ。

貯まるのは「JRE POINT」で、アトレやルミネなどの駅ビル、NewDaysなどでも使いやすい。年会費は実質無料(年1回の利用で翌年も無料)だ。交通費の負担が大きい通学スタイルの学生にとっては、費用を抑えるための有力な選択肢といえる。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 初年度無料/年1回利用で翌年も無料 |

| 発行スピード | 通常1〜2週間 |

| 審査時間 | 数営業日 |

| 通常還元率 | 1.0%(JRE加盟店)/1.5%(Suicaチャージ) |

| 国際ブランド | Visa、JCB |

| 限度額 | 最大100万円(審査による) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | Suicaチャージ高還元、定期券オートチャージ、JRE POINT活用可 |

| カード不正利用の対応 | 紛失・盗難の連絡日の前日から起算して60日前にさかのぼり、 その日以降に不正使用された分について負担 |

| 公式サイト | https://www.jreast.co.jp/card/first/jrecard.html |

ビューカード スタンダード

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 524円(年1回利用で無料) |

| 発行スピード | 約1〜2週間 |

| 審査時間 | 数営業日 |

| 通常還元率 | 1.5%(Suicaチャージ) |

| 国際ブランド | Visa、JCB |

| 限度額 | 最大100万円(審査により決定) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | Suicaオートチャージ対応、JRE POINT還元、実質年会費無料化あり |

| カード不正利用の対応 | 紛失・盗難の連絡日の前日から起算して60日前にさかのぼり、 その日以降に不正使用された分について負担 |

| 公式サイト | https://www.jreast.co.jp/card/first/viewcardstandard.html |

ビューカード スタンダードは、JR東日本を利用する学生に向けたベーシックな交通系クレジットカードだ。Suicaへのオートチャージに対応しており、チャージ時に1.5%のJRE POINTが還元されるのは大きな魅力だろう。首都圏や関東圏で電車通学する学生には、Suica定期券と組み合わせてポイントを無駄なく貯められる仕組みが整っている。

年会費は524円(税込)だが、年1回の利用で無料になるため、実質無料で維持できる。カードのデザインや機能はシンプルながら、通学コストを効率よく抑えられる点で非常に実用的な一枚だ。

ルミネカード

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 初年度無料/2年目以降1,048円 |

| 発行スピード | 約1〜2週間 |

| 審査時間 | 数営業日 |

| 通常還元率 | 1.5%(Suicaチャージ)/ルミネ内利用で5%オフ |

| 国際ブランド | Visa、JCB |

| 限度額 | 最大100万円(審査により決定) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | ルミネ常時5%オフ、Suicaチャージ1.5%還元、定期券機能つき |

| カード不正利用の対応 | 紛失・盗難の連絡日の前日から起算して60日前にさかのぼり、 その日以降に不正使用された分について負担 |

| 公式サイト | https://www.jreast.co.jp/card/first/lumine.html |

ルミネカードは、ルミネでの買い物が多い学生にとって、圧倒的にお得な一枚。ルミネ・アイルミネで常時5%オフになる特典が最大の魅力で、ファッションや雑貨の購入に活用しやすい。Suica一体型カードであり、オートチャージに対応しつつ、チャージ時に1.5%のJRE POINTが還元される。定期券利用の通学にも対応できるため、交通費と買い物の両方でポイントを無駄なく活用できる。

年会費は初年度無料で、2年目以降は1,048円(税込)だが、ルミネ利用者なら元が取りやすい。通学路にルミネがある学生には、非常に高い実用性を誇る。

4.海外旅行・セキュリティを重視するなら

| カード名 | 年会費 | 主な特徴 | 向いている学生 |

|---|---|---|---|

| 学生専用ライフカード | 無料 | 海外5%キャッシュバック | 留学・旅行予定あり |

| 三井住友カード(NL) | 無料 | ナンバーレスで安心。最大7%還元 | セキュリティ重視派 |

学生専用ライフカード

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 約1週間程度 |

| 審査時間 | 最短即日〜数営業日 |

| 通常還元率 | 0.5%(誕生月は3倍) |

| 国際ブランド | Visa、Mastercard、JCB |

| 限度額 | 最大30万円(学生向けのため低め) |

| 申し込み条件 | 18歳以上25歳以下の学生(高校生不可) |

| 学生向け特典 | 海外5%キャッシュバック、誕生月3倍ポイント、卒業まで学生専用サービス継続 |

| カード不正利用の対応 | 紛失・盗難の通知を当社が受理した日の 60日前以降に行われた不正使用による損害を補償 |

| 公式サイト | https://www.lifecard.co.jp/card/campaign/nyukai-std1/index.html |

学生専用ライフカードは、大学生向けに特化したクレジットカードで、海外利用時に5%のキャッシュバックが受けられる希少な特典が魅力。年会費は永年無料で、通常ポイント還元率は0.5%ながら、誕生月はポイント3倍(=1.5%還元相当)になるなど、学生のライフスタイルに寄り添った設計となっている。

さらに、卒業まで学生専用サービスが継続され、サポートも充実している。留学や海外旅行を予定している学生はもちろん、日常利用でも着実にポイントを貯めたい初心者にぴったりの一枚だ。申し込みもシンプルで、初めてのクレジットカードとして高い安心感がある。

三井住友カード(NL)

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 最短翌営業日(※1) |

| 審査時間 | 最短5分〜当日中(※1) |

| 通常還元率 | 0.5%/対象店舗で最大7%(※2) |

| 国際ブランド | Visa、Mastercard |

| 限度額 | 最大100万円(審査により変動) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | 対象店舗で最大5%還元、ナンバーレスで高セキュリティ、 即時発行対応あり |

| カード不正利用の対応 | 不正利用の申告日からさかのぼって 60日前までの利用について損害を補償 |

| 公式サイト | https://www.smbc-card.com/nyukai/card/numberless.jsp?in_timeB |

※1 即時発行ができない場合がある。

※2 iD、カードの差し込み、磁気取引は対象外。商業施設内にある店舗などでは、一部ポイント付与の対象にはならない。一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿して支払う場合がある。その場合の支払分は、タッチ決済分のポイント還元の対象外。タッチ決済とならない金額の上限は、利用店舗によって異なる。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合がある。

三井住友カード(NL)は、カード番号が印字されていない「ナンバーレス」仕様により、セキュリティを重視したい学生に最適な一枚だ。年会費は永年無料で、通常還元率は0.5%だが、セブン-イレブン(※3)・ローソン・マクドナルドなどで最大7%還元される特典があり、日常使いに非常に強い。Visaのタッチ決済やApple Payにも対応し、スマホ決済との相性も良好。

※3 セブン-イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

学生向けの明確な専用特典はないものの、信頼性・セキュリティ・使いやすさのバランスが抜群で、初めてのクレジットカードとして非常に人気が高い。アプリ管理もしやすく、安心感がある一枚だ。

5.学生特典があるカード

| カード名 | 年会費 | 主な特徴 | 向いている学生 |

|---|---|---|---|

| JCB CARD W | 無料 | 常時ポイント2倍、Amazon.co.jp(※1)で高還元 | 通販好きの学生 |

| 楽天カード(楽天アカデミー) | 無料 | 学生向け限定キャンペーン多数 | 楽天をよく使う学生 |

JCB CARD W

JCB CARD Wは、18歳〜39歳限定で申し込める若年層向けの高還元カード。通常ポイント還元率は1.0%で、Amazon.co.jp(※1)やスターバックス(※2)、セブン-イレブン(※3)などJCB優待店では最大10倍のポイント還元が受けられるのが魅力だ。

※1 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

※2 スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません。

※3 セブン-イレブンでは、一部対象とならない店舗があります。法人会員の方は対象となりません。

年会費は永年無料で、「QUICPay」「ApplePay」「GooglePay」にも対応している。特にネットショッピングが多い学生や、通学中のコンビニ利用が多い人にとっては、還元効率が非常に高い1枚といえる。セキュリティもJCBならではの強固な保護があり、アプリ管理もシンプルだ。初めてのカードにも、2枚目としてもおすすめの万能型カードだろう。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 通常1週間程度 |

| 審査時間 | モバ即なら最短5分(※) |

| 通常還元率 | 1.0% |

| 国際ブランド | JCB |

| 限度額 | - |

| 申し込み条件 | 18歳以上39歳以下(高校生不可)、学生可 |

| 学生向け特典 | 常時ポイント2倍、Amazon.co.jp(※1)等で高還元、若年層限定特典あり |

| カード不正利用の対応 | 不正利用の申告日からさかのぼって 60日前までの利用について損害を全額補償(条件あり) |

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※1 Amazon、Amazon.co.jpおよびそれらのロゴは、Amazon.com, Inc.またはその関連会社の商標です。

JCB CARD Wの公式サイトから編集部作成。2025年6月9日現在

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 約1週間 |

| 審査時間 | 最短当日 |

| 通常還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB、American Express |

| 限度額 | 30万円 |

| 申し込み条件 | 18歳以上28歳以下の学生(高校・大学・短期大学・大学院・専門学校) |

| 学生向け特典 | 楽天アカデミー登録でポイントアップ、限定キャンペーンなど |

| カード不正利用の対応 | 紛失・盗難を届けた60日前にさかのぼり、 それ以降の損害額を負担 |

| 公式サイト | https://www.rakuten-card.co.jp/ |

楽天カードは学生にも非常に人気の高いクレジットカードだが、特に「楽天アカデミー」に登録することで、学生限定の特典が多数受けられるのが魅力だ。

たとえば、エントリーでポイントが増量されるキャンペーンや、楽天市場での買い物がお得になる施策が常時用意されている。年会費無料で、楽天ポイントが常時1%還元されるうえ、楽天ペイやSuicaへのチャージでもポイントが付く。

楽天グループのサービスを使う機会が多い学生には、非常に実用的な一枚。初めてのクレジットカードとしても定番中の定番だ。

6.万能型・バランス重視派

| カード名 | 年会費 | 主な特徴 | 向いている学生 |

|---|---|---|---|

| Orico Card THE POINT | 無料 | ・iD/QUICPay対応。 ・6カ月間ポイント2%還元 |

初心者・失敗したくない学生 |

Orico Card THE POINT

Orico Card THE POINTは、還元率の高さと使いやすさのバランスに優れた万能型カード。年会費は永年無料で、通常還元率は1.0%。入会後6カ月間はポイント2.0%還元という大きな特典があり、入学や引っ越しなどで初期出費が多い学生にとっては特に有利だ。貯まったオリコポイントはAmazonギフト券やiTunesコードなどに交換しやすく、利用価値も高い。

iD・QUICPay搭載でスマホ決済にも対応しており、非接触決済にも強い。学生専用のカードではないが、総合力が高く初めてのクレジットカードとしても安心して選べる一枚だ。

| 項目 | 内容 |

|---|---|

| オンライン申し込み | 可能 |

| 年会費 | 永年無料 |

| 発行スピード | 通常1週間程度 |

| 審査時間 | 最短即日〜数営業日 |

| 通常還元率 | 1.0%(入会6カ月間は2.0%) |

| 国際ブランド | Mastercard |

| 限度額 | 最大100万円(審査により変動) |

| 申し込み条件 | 18歳以上(高校生不可)、学生可 |

| 学生向け特典 | 入会6カ月間は還元率2%、iD/QUICPay搭載、汎用性の高いポイント制度 |

| カード不正利用の対応 | 連絡日の60日前にさかのぼり、 それ以降に不正利用された分を補償 |

| 公式サイト | https://www.orico.co.jp/creditcard/list/thepoint/ |

まとめ|目的別おすすめ(迷ったらこれ)

| ニーズ・目的 | おすすめカード |

|---|---|

| ポイント重視 | 楽天カード、リクルートカード、JCB CARD W |

| スマホ決済派 | PayPayカード、dカード、au PAYカード |

| 外食・美容・レジャー | リクルートカード、エポスカード |

| 通学(JR) | JRE CARD、ビューカード、ルミネカード |

| 映画・ショッピングモール・ スーパーなどの利用 |

イオンカード、ルミネカード、セゾンカードインターナショナル、エポスカード |

| 海外旅行・留学 | 学生専用ライフカード |

| はじめての1枚 | Orico Card THE POINT |

| 万能型で迷いたくない | 三井住友カード(NL)、Orico Card THE POINT |

審査に通るためのコツと注意点【失敗例も紹介】

大学生でもクレジットカードを作ることができますが、審査に落ちてしまうケースもあります。ただし、落ちた理由を把握し、対策を講じれば再チャレンジは十分可能です。この章では、審査通過のコツと、よくある失敗例を紹介します。

審査に通るための5つのコツ

1.嘘の申告をしない

所得や職業欄で見栄を張ると、確認時に矛盾が出て審査落ちの原因になる。正確かつ誠実な情報を記入しよう。

2.アルバイト収入があれば記入する

毎月安定した収入があると評価されやすい。月数万円程度でもプラス材料になる。

3.固定電話や通話可能な携帯番号を登録する

本人確認が取れないと審査が進まない。日中に連絡がつく番号を記入する。

4.他社の借入履歴・返済状況に注意する

後払いアプリやスマホ分割払いも信用情報に影響する。延滞や滞納があるとマイナス評価になる。

5.利用目的に合ったカードを選ぶ

審査が厳しいゴールドカードではなく、学生向けや若年層向けのカードを選ぶことで通過率は大きく上がる。

よくある審査落ちの原因と対策

| 失敗例 | 原因 | 対策 |

|---|---|---|

| アルバイトをしていない | 収入欄が空欄だと 審査が通りにくい |

仕送り額や奨学金など、 生活資金の出どころを明記する |

| 後払いアプリの支払いを延滞した | 信用情報にキズが ついている可能性あり |

他社借入を整理してから申し込む、 デビットカードなど代替手段を検討 |

| 複数のカードに同時申し込み | 多重申し込みとして 警戒される |

同時に申し込むのは2枚までが限度、 間隔を空けるのが安全 |

| 親の同意を取らずに申し込んだ (未成年) |

同意確認が取れず 審査不可に |

必ず保護者の同意を得て申し込むこと (電話確認が入る場合も) |

「審査落ち=一生作れない」ではありません。理由を把握して、3カ月以上あけて再申し込みすれば通ることも多いです。

審査に落ちたら家族カードという選択肢もある

自分名義のクレジットカードの審査に落ちた場合、親のクレジットカードの家族カードに申し込むという方法もある。

家族カードは、本会員(親)と同じ種類のカードが利用できるうえ、本会員と同様の補償内容や特典を受けられることも多い。

ただし、利用履歴や引き落としはすべて本会員にまとめられる。本会員(親)から見れば管理面で安心だが、本会員(親)に買い物の内容がバレたくない人には向いていない。

大学生がクレジットカードを使う際の注意点

クレジットカードは便利な一方で、使い方を誤ると信用情報に悪影響を及ぼすリスクもあります。大学生が安心してカードを使うために、以下のポイントを押さえておきましょう。

1.利用枠=使っていい金額ではない

利用可能額(例:10万円)は、「借金の上限額」にすぎない。アルバイト収入や仕送り額を考慮して、毎月返せる範囲で使うことが鉄則。手元に現金がないのにカードで決済するのは避けるべき。

2.リボ払いはなるべく使わない

「毎月の支払いが定額でラク」だと思って安易にリボ払いを使うと、利息地獄にハマる可能性がある。年18.0%近い金利がかかるため、支払い総額はどんどん膨らんでいく。

結論:よほどの理由がない限り、一括払いに固定しておくのが基本。

3. 使った金額はアプリでこまめにチェック

ほとんどのカードは専用アプリで明細が見られる。スマホに通知が来る設定にしておけば、「使いすぎ」に気付きやすくなる。家計簿アプリと連携できるカードもおすすめだ。

4.引き落とし口座と残高を確認する

引き落とし日までに残高不足だと、延滞として信用情報に傷がつく。口座引き落とし日を忘れずにカレンダーやアラームで管理しよう。

5. 紛失・盗難時の対応を知っておく

カードをなくしたときは、すぐにカード会社に連絡すれば多くの場合は補償される。ただし、連絡が遅れると補償対象外になる場合も。アプリから一時停止できる機能もあるので、設定しておくと安心。

6. 周囲の人に貸さない

友人に「ちょっとだけ貸して」と言われても、絶対にカードを他人に使わせてはいけない。不正利用とみなされ、補償の対象外になるほか、自分の信用が失われる原因にもなる。

クレジットカードは「信用を積み重ねる道具」でもあります。大学生のうちに安全に使い、延滞なく利用実績を作ることで、社会人になってから住宅ローンや上位カード審査にも良い影響を与えるようになります。

大学生のクレジットカードに関するよくある質問(Q&A)

クレジットカードの申込に不安を感じる大学生向けに、よくある質問をまとめてみました。ぜひ参考にしてください。

クレジットカードの審査では、安定した収入が見込みとして判断されることが多く、仕送りや奨学金などもその対象となります。特に「学生専用カード」や「若年層向けカード」は、アルバイト収入がない学生でも発行しやすいように設計されています。

利用明細が紙で自宅に郵送される設定になっていると、親に利用状況が知られてしまう可能性があります。これを防ぐためには、Web明細に設定し、スマートフォンで利用状況を管理するようにしましょう。こうすれば、通知も本人にしか届きません。もし実家暮らしでWeb明細が不安な場合は、寮や下宿先に郵送先を変更することも検討できます。

クレジットカードの申し込みには、運転免許証やマイナンバーカード、パスポートなどの本人確認書類が必須です。学生証は「在学証明」としての補助的な役割を果たすものであり、単体で本人確認書類として認められることはほとんどありません。

また、どうしてもクレジットカードが必要な場合は、親が所有するカードの家族カードを申し込むという方法もある。家族カードでも、本会員(親)と同様の補償内容や特典を受けられることも多く、本会員(親)が支払いをまとめるため、家族としては出費を管理しやすいメリットがある。

もしクレジットカードの審査が不安な場合や、使いすぎが心配な場合は、デビットカードやプリペイドカードも検討してみましょう。デビットカードは銀行口座と直結しており、利用するとすぐに口座から引き落とされるため、口座残高以上の使いすぎを防げます。プリペイドカードは事前にチャージした金額しか使えないため、予算管理がしやすく安心感があります。

大学生向けのクレジットカードや初めて発行するカードの場合、利用限度額は10万円から30万円程度に設定されることが一般的です。これは、使いすぎを防ぐための配慮でもあります。利用実績を積むことで、将来的に限度額が引き上げられる可能性もあります。

リボ払いとは、毎月の支払い額を一定に保ちながら返済していく方法です。一見便利に思えますが、支払い期間が長引くにつれて手数料(金利)が膨らみ、総支払額が大幅に増えてしまいます。予期せぬ出費で支払いが厳しくなった場合を除き、一括払いや分割払いを基本とし、リボ払いは慎重に利用しましょう。

キャッシング機能は、クレジットカードを使ってATMなどから現金を借り入れできるサービスです。急な出費で現金が必要になった場合に便利ですが、金利が高く、返済負担が大きくなる傾向があります。安易に利用すると、返済に困る原因となるため、本当に必要な緊急時のみに留め、極力利用しないようにしましょう。

クレジットカードが不正利用されたことに気づいたら、すぐにカード会社の紛失・盗難窓口に電話し、カードの利用停止を依頼してください。多くのカードには不正利用に対する補償制度が付帯しているため、所定の手続きを踏めば被害額が補償されます。ただし、補償対象となる日数はクレジットカードによって異なります。定期的に利用明細を確認し、不審な利用がないかチェックする習慣をつけましょう。

文・MONEY TIMES編集部

クレジットカード契約が親にバレたくない場合は、「Web明細設定」「自宅以外の住所への送付(相談可能)」などの工夫で対処できるカード会社もあります。