プロミスは、原則としてバイト先への電話による在籍確認がなく、web完結なら自宅に郵送物も届かないため、親バレしにくい消費者金融だ。

しかし、絶対に親バレしないとは限らない。申し込み時や利用中の行動次第では、親にバレる可能性は十分考えられる。

知られてしまうケースを事前に把握し、それぞれの対策をとっていこう。

目次

プロミスで学生が借り入れするときに親バレするケースは?対策も紹介!

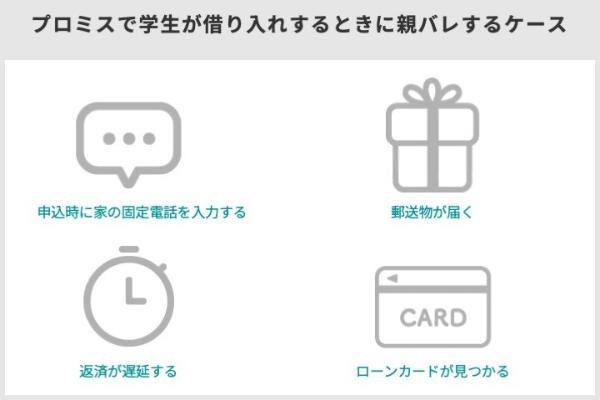

プロミスで親バレしてしまうケースは、主に6つある。ただしそれぞれに正しく対策することで、親にバレるリスクをほとんどなくせる。

申込時に家の固定電話を入力する

プロミスで申し込みをする際に、家の固定電話を入力すると親バレするリスクが上がる。

プロミスから電話がかかってくる可能性があるのは、申し込み時の不備や延滞時の催促、案内やお知らせなどがある場合だ。

・申し込み内容に不備があった場合

・申込後に延滞した場合

・申し込み案内やキャンペーンのお知らせがある場合

プロミスから家に電話がかかってきたときに、親が応答してしまうとバレてしまう可能性がある。

対策

プロミスの申し込み時には家の固定電話ではなく、自分の携帯電話番号を入力しよう。自分の携帯電話番号を入力しておけば、万が一プロミスから連絡がきても、親にバレるリスクを減らせる。

携帯電話の番号ではなく、どうしても家の固定電話を入力しなければいけない事情がある場合は、電話連絡の時間帯を指定しよう。

郵送物が届く

親バレするケースで多いのは、自宅に郵送物が届くことだ。プロミスから届く可能性がある郵送物は、次のとおりである。

・ローンカード

・契約書

・利用明細書

・催促状

・完済証明書

申し込み時点でのプロミスからの郵送物には、社名の記載がない。

たとえばローンカードが送られてくる場合は「事務センター」という名前で届く。

ただし、ローン利用中に返済を延滞し、メールや電話で連絡が取れないと、督促状などが郵送されることがある。その場合「SMBCコンシューマーファイナンス」と記載されることもある。

学生は日中に学校へ行っていて自宅を留守にしていることが多いため、不在中に郵送物が届くと、親に中身を見られてバレてしまう可能性があります。

対策

プロミスでは、Webやアプリで申し込み、「郵送書類の受取で本人確認」を選ばないWeb完結にすれば、自宅に郵送物が届かず、親に知られるリスクを減らせる。

申込時には、契約書・明細・カードの送付を「なし」を選択しよう。支払い状況は明細がなくてもアプリで確認できる。また、カードがなくてもアプリを使えば借り入れや返済も簡単にできるので安心だ。

返済が遅延する

返済が遅れると、電話や郵送で催促されることがあり、それがきっかけで親に知られてしまうケースがある。

たとえば、返済が遅れる理由として次のようなことが考えられる。

・引き落とし口座の残高不足

返済が遅延すると、申込時に登録した電話番号に連絡がくる。最初は自分の携帯にかかってくるが、出なかったり連絡がつかなかったりした場合は、バイト先に電話がくることもある。

さらに催促状が家に届き、それが親に見られると、プロミスを利用していることが確実にバレてしまうだろう。

返済の遅れは、親バレのリスクだけでなく遅延損害金もかかってしまうため、十分な注意が必要だ。

対策

プロミスの返済方法は、バイト代や仕送りなど入金がある銀行の口座振替に設定しよう。

口座振替なら、指定した金融機関から自動でお金が引き落とされるため、返済を忘れる心配がない。振り込みや手続きの手間もなく、学業やバイトで忙しい学生におすすめの方法だ。

また、プロミスでは、金融機関によっては引き落とし日を「5日、15日、25日、末日」から選べる。バイトの給料日後に引き落とし日を設定することで、返済の遅延を防げるだろう。

ローンカードが見つかる

プロミスのローンカードを見られて、親バレするケースにも注意しよう。ローンカードとは、借り入れや返済するときに使用する会員専用のカードのことだ。

ローンカードを入れている財布を置きっぱなしにしたときや、使っているところを見られたときなどをきっかけに親にバレる可能性も十分にある。

対策

カードレスにすれば、ローンカードが見つかるリスクを避けられる。

「ローンカードを持ちたくない」「ローンカードがあると親にバレそう」と感じる人は、申込時に「カードなし」を選ぼう。

カードがなくてもアプリを使って借り入れや返済ができる。

どうしてもローンカードを作成したい場合は、郵送物を自分で受け取る工夫をしたり、見つからない場所に保管したりして注意しよう。

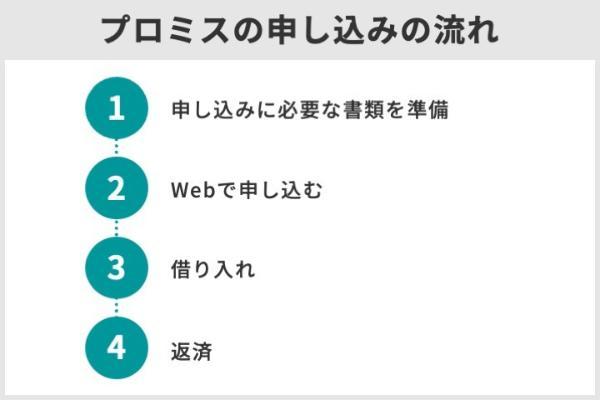

親バレしにくいプロミスの申し込み方法と借り方

プロミスの申し込みには、親の同意は必要ない。学生でも18歳以上なら、申し込みに必要な書類をしっかりと準備し、Webで申し込み、インターネット振込・スマホATMで借り入れをすれば、親バレすることなく利用できる。

申し込みに必要な書類を準備

18歳・19歳の学生がプロミスに申し込むには、「本人確認書類」と「収入証明書類」の2種類が必要だ。20歳以上の学生で申し込み金額が50万円以内の場合は、収入証明書は不要だ。あらかじめ準備しておこう。

・運転免許証または運転経歴証明書

・マイナンバーカード(通知カードは利用不可)

・健康保険証+1点(住民票の写し、公共料金の領収書など)

・パスポート(2020年2月3日以前に発行されている、かつ住所が記載されているもの)

・在留カード/特別永住者証明書

・給与明細(直近2ヵ月分)

・確定申告書

・源泉徴収票

・税額通知書

・所得(課税)証明書

本人確認書類については、記載されている住所と現在住んでいる住所が一致していないと、追加で書類の提出が必要になる。

たとえば、引っ越したばかりで運転免許証やマイナンバーカードに実家の住所が残っている学生も多いだろう。

住所が違っている場合、6ヵ月以内に発行された公共料金の領収書や住民票の写しなどをあわせて提出しなければならない。

住所が一致していないと、必要な書類が増えてしまうだけでなく、スムーズに申し込みできなくなってしまうため、事前によく確認しておこう。

Webで申し込む

プロミスではWebで申し込む方法が、もっとも親バレしにくいのでおすすめだ。パソコンやスマートフォンから、24時間申し込みができる。

申し込み、本人確認、審査、契約までのすべてWebで完結するため、親にバレるリスクをほとんどなくせます。

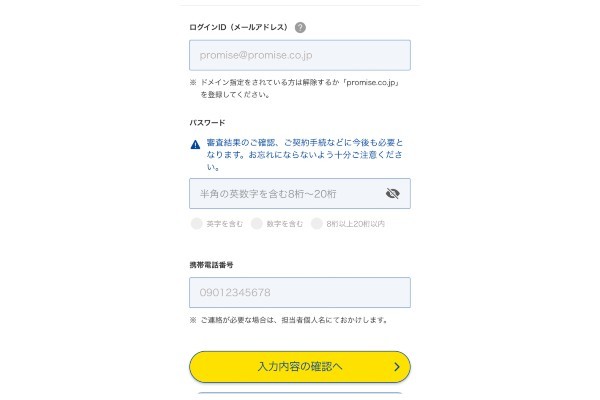

プロミスのWeb申し込みは、「ログインID設定」「申し込み」「本人手続き」「契約手続き」と進んでいく。

ログインIDの設定は、画面に従って氏名や年齢などを入力していくだけだ。

(1)プロミス公式サイトの「はじめてのお申込」をタップし、氏名、フリガナ、生年月日、性別を入力する。

(2)メールアドレス、パスワード、携帯電話番号を入力する。

(3)赤枠の中の注意事項や同意事項の規約などを確認し「上記に同意してお借入申込へ」をタップする。

本人確認の手続きへ進むと、Webで金融機関口座を登録する方法と、郵送で行う方法のどちらかを選択する画面になる。

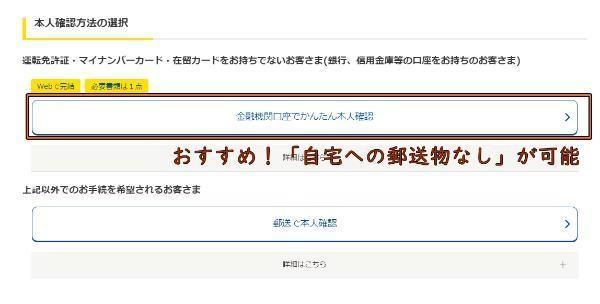

このとき、金融機関口座の登録を選択すれば、手続きがすべてオンラインで完結し、自宅への郵送物が一切ないため、親にバレる心配がありません。

金融機関の口座を登録するときは、融資の振り込みや返済に使用するネットバンキングの口座を選択する。その後、本人確認書類をスマートフォンで撮影し、アップロードする必要がある。

本人確認書類として提出できるのは、次のいずれか1点だ。

・運転免許証

・マイナンバーカード

・健康保険証

・パスポート

・在留カード/特別永住者証明書

※お申込み時間や審査によりご希望に添えない場合がございます。

審査完了のお知らせをメールで確認できるように、迷惑メールの設定も見直しておきましょう。

借り入れ

プロミスには、インターネット振込、スマホATM、コンビニ・提携ATM、プロミスATM、プロミスコール(電話)の5つの借り入れ方法がある。

| 方法 | 親バレしにくさ | 手数料 | 借り入れまでの時間 |

|---|---|---|---|

| インターネット振込 | ◎ | 無料 | 最短10秒 ※ |

| スマホATM | ◎ | 1万円以下:110円 1万円超:220円 |

即日 |

| コンビニ・提携ATM | ◯ | 1万円以下:110円 1万円超:220円 |

その場で引き出し可 |

| プロミスATM | × | 無料 | 即日 |

| プロミスコール | ◯ | 無料 | 数分程度 |

※2 電話で振込先を確認し、プロミス側がインターネット振込手続きを行う。手続き完了、後約1分で振込

親にバレるリスクが低いのは、インターネット振込、スマホATMの2つだ。それぞれのメリットと利用手順は次のとおりだ。

インターネット振込

プロミスのインターネット振込は、スピーディーかつ簡単に借り入れできるのが魅力だ。パソコンやスマートフォンからいつでも手続きができ、親バレする心配もない。

・振込完了まで最短10秒(※)

・24時間365日利用できる

・振込手数料がかからない

※24時間振込可能な金融機関の口座を持っている場合

- 会員サービスにログインする

- インターネット振込のお手続きを選択する

- 振込金額を入力する

- 振込内容を確認する

- 完了

スマホATM

プロミスのスマホATMは、公式アプリを利用して、提携しているコンビニATM(セブン銀行ATM・ローソン銀行ATM)からお金の借り入れや返済ができるサービスだ。

スマホATMで借り入れをするメリットは次のとおりだ。

・最寄りのセブン銀行・ローソン銀行ATMで24時間365日利用できる

セブン銀行ATMとローソン銀行ATMでの借り入れ方法を確認しておこう。

- プロミスのアプリにログインする

- 「スマホATM取引」をタップする

- 「引出し・預入れ・クレジット取引など」をタップする

- 「スマートフォン」をタップする

- QRコードが表示される

- スマートフォン画面で「お借入」をタップする

- ATM画面のQRコードを読み取る

- 表示された企業番号とワンタイム暗証番号を入力する

- 取引金額を入力する

- 完了

- プロミスのアプリにログインする

- 「スマホATM取引」をタップする

- 「スマホ取引」をタップする

- QRコードが表示される

- スマートフォン画面で「お借入」をタップする

- ATM画面のQRコードを読み取る

- 表示された企業番号・ワンタイム暗証番号を入力する

- 取引金額を入力する

- 完了

返済

プロミスには7つの返済方法があるが、親バレしにくいのはインターネット返済、口座振替、スマホATMの3つだ。これらの方法は、Webで手続きができたり、カードを使わなかったりするため、親に知られにくいという特徴がある。

| 方法 | 親バレしにくさ | 手数料 |

|---|---|---|

| インターネット返済 | ◎ | 無料 |

| 口座振替 | ◎ | 無料 |

| スマホATM | ◎ | 1万円以下:110円 1万円超:220円 |

| ポイントによる返済 | ◯ | 無料 |

| コンビニ・提携ATM | ◯ | 1万円以下:110円 1万円超:220円 |

| プロミスATM | × | 無料 |

| 銀行振込 | △ | 金融機関による |

インターネット返済は、約1,100の金融機関に対応しており、24時間365日いつでも返済できる。パソコンやスマートフォンで操作できるため、親にバレずに返済できるだろう。

口座振替は、事前にWebで手続きしておけば、毎月決まった日に自動で引き落とされる仕組みだ。履歴や通帳を見られない限り、親にバレる心配はない。

スマホATMは、セブン銀行ATM・ローソン銀行ATMで、スマートフォンを使って返済できる。ローンカードが不要なので、親バレする可能性は低いと言えるだろう。

プロミスの申し込み条件と審査基準

プロミスは、18歳以上であれば学生でも申し込みが可能だ。借入限度額は500万円で、実際にいくら借りられるかは審査によって決定される。

審査基準は明確に公表されていないものの、安定した収入があるかどうかや、これまでのローンやクレカの利用状況といった信用情報に問題がないかが審査結果に大きく影響する。

ここではプロミスの申し込み条件と審査基準について確認していこう。

プロミスは18歳以上なら学生でも利用できる

プロミスは、他の大手消費者金融に比べて対象年齢が18~74歳と幅広く、借り入れまでの時間が最短3分とスピーディーなのが特徴だ。

プロミスの最大金利は17.8%と、最大金利18.0%のアイフル・アコム・レイクに比べて低く設定されているのも魅力の1つである。

また、原則として在籍確認の電話連絡がなく、郵送物も一切届かないので親バレしにくい。借り入れ・返済もスマートフォンがあればできるため「親にバレずにお金を借りたい」と思っている学生におすすめだ。

| 申込条件 | ・年齢18~74歳 ・本人に安定した収入があること |

|---|---|

| 金利 | 年4.5%~17.8% |

| 融資時間 | 最短3分(※1) |

| 無利息期間 | 初回借入日の翌日から30日間(※2) |

| 借入限度額 | 1万~500万円 |

| 最低返済額 | 1,000円 ※3 |

| 在籍確認の有無 | 原則なし |

| 自宅への郵送物 | Web完結申し込みならなし |

| 借り入れ方法 | ・インターネット振り込み(無料) ・スマホATM(110円~220円) ・コンビニ・提携ATM(110円~220円) ・プロミスATM(無料) ・プロミスコール(無料) |

| 返済方法 | ・インターネット返済(無料) ・口座振替(無料) ・スマホATM(110円~220円) ・ポイントによる返済(無料) ・コンビニ・提携ATM(110円~220円) ・プロミスATM(無料) ・銀行振込(利用する金融機関の所定手数料) |

| 申し込み | 詳細 |

※2 メールアドレス登録とWeb明細利用の登録が必要です

※3 借入金額1万円、金利17.8%の場合

| 会社概要 | |

|---|---|

| 商号 | SMBCコンシューマーファイナンス株式会社 |

| 設立/資本金 | 1962年3月20日/1,407億3,700万円 |

| 株主 | 三井住友カード株式会社 |

| 事業内容 | 貸金業・保証業 |

| 登録番号 | 関東財務局長(14)第00615号 |

18歳以上なら申し込み可能

プロミスは、18歳・19歳の学生でも安定した収入があれば申し込みできる、数少ない消費者金融だ。他の大手消費者金融であるアイフル・アコム・レイクは、申し込みできるのが20歳以上に限られている。

ただし、高校生や未成年の場合、アルバイトなどの安定収入があっても法律によりお金を借りることはできない。「お金を借りたい」と思っても、成人するまで待つ必要がある。

限度額は500万円まで

プロミスの最大限度額は500万円だが、学生が借りられる金額はもっと少ないのが一般的だ。

学生の多くは親の扶養に入っており、アルバイトの年収もおおむね123万円以下に抑えられている。そのため、実際に借りられる金額は30万円前後になることが多い。

これは「総量規制」と呼ばれる法律が関係している。総量規制では、借りられる上限が「年収の3分の1まで」と決められている。たとえば年収が100万円の場合、借りられる金額は最大でも約33万円だ。

出典:e-GOV 法令検索、日本貸金業協会

さらに、学生は返済能力が低いと見なされやすいため、希望通りの金額を借りるのは難しいことが多い。ただし、きちんと返済を続けて信用を積み重ねていけば、将来的に限度額が上がる可能性もある。

プロミスの審査基準

プロミスの審査基準は明確に公表されていないが、いくつかの重要なポイントがある。次の3つの審査基準をクリアしていれば、学生でも借り入れできる可能性は十分あるだろう。

安定した収入があるか

プロミスの審査に通るには、安定した収入があるかどうかが非常に重要だ。

申し込み条件にも書かれているように、収入が安定してなければ、そもそも申し込み自体ができない。プロミスなどの消費者金融では、しっかりと返済していけるかどうかを重視している。

たとえ学生でも毎月安定してバイトやパートの収入があり、返済能力に問題なしと判断されれば、審査に通る可能性は十分あるでしょう。

ただし、働き始めて数ヵ月の場合や、収入が極端に少なすぎたり不安定だったりする場合は、審査で不利になることがある。働く日数を増やして収入を増やしたり、同じ職場で長く働き続けたりすることで信用度が上がり、審査にも通りやすくなるだろう。

信用情報にきずがないか

信用情報にきずがあると、プロミスの審査に通るのは難しくなる。

信用情報とは、これまでのローンやクレジットカードの利用状況や返済の履歴が、信用情報機関に登録されているデータのことだ。過去に返済の遅れやトラブルがあると、その情報が記録され、審査でマイナスになる。

学生の場合、注意してほしいのは「返済の履歴」だ。

たとえば、クレジットカードの支払いや、スマートフォンの分割払いを遅れたことがあると、それも信用情報に記録され、結果、審査に不利になる可能性がある。

今まで返済で問題を起こしていなければ、審査に通る可能性は高くなる。ただし、信用情報にきずがつくと、記録が残ってしまうため、今後も返済の遅れには十分注意しよう。

総量規制の範囲内かどうか

借り入れ希望額が総量規制の範囲内かどうかも、審査に通るうえで重要なポイントだ。

貸金業には「総量規制」という法律があり、年収の3分の1を超える金額は借りられない。これは、返済ができなくなるような過剰な借り入れを防ぐためのルールだ。

申し込むときは、自分の年収をもとに無理のない金額を希望することが大切だ。あらかじめ年収を計算して、総量規制の範囲内で希望額を決めるようにしよう。

よくあるQ&A

プロミスでの借り入れを希望しているのなら、バイトで数ヵ月間働き、収入を安定させてから申し込みをしよう。

また、バイトをしていないのにバイトをしていると申告をしたり、嘘の年収を申告したりするのは絶対に辞めるべきだ。

悪質な場合、カード会社のブラックリストに載り、今後消費者金融の利用ができなくなることも十分考えられる。

例えば年収100万円の限度額は33万円、年収60万円の限度額は20万円というように、年収によっていくらまで借りられるのかが異なる。

学生の多くは親の扶養に入っているため、バイトの年収も123万円以下に抑えられているだろう。そのため、実際に借りられる金額は多くても30〜40万円前後になると考えられる。

プライバシーへの配慮がしっかりしている点は、プロミスのメリットと言えるだろう。

ローンの審査では、申込者の収入状況や信用情報、他社の借り入れ状況などから総合的に判断される。

しかし、プロミスは他の大手消費者金融より申し込みの年齢が低いことから、比較的審査に通りやすいと推測される。

プロミスの審査に通るか不安な人は、申し込む前に簡易診断してみるのも1つの手だ。年齢、年収、他社からの借入金額を入力するだけで、借り入れ可能かどうかの目安がわかる。

1秒パパッと診断!

・運転免許証または運転経歴証明書

・マイナンバーカード(通知カードは利用不可)(※)

・健康保険証+1点(住民票の写し、発行日から6ヶ月以内の公共料金の領収書など)

・パスポート(2020年2月3日以前に発行されている、かつ住所が記載されているもの)

・在留カード/特別永住者証明書

・給与明細(直近2ヵ月分)+賞与明細書(直近1年分)※

・確定申告書(最新のもの)

・源泉徴収票(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

※賞与明細書がない場合は、直近2か月分の給与明細書のみ

プロミスは、原則在籍確認と郵送物がなく、借り入れ・返済にもローンカードがいらないため、親にバレにくい。また、はじめての契約の場合、30日間の無利息期間(※)があるため、金利負担を抑えやすい。

※メールアドレス登録とWeb明細利用の登録が必要です。

学生ローンも在籍確認がない場合が多いが、郵送物をなしにできるのは来店契約だけなど、プロミスに比べて利便性が低い。また、プロミスのような無利息期間がないところが多いため、返済金額が予想以上に膨らんでしまうリスクもある。

学生ローンというと学生にやさしいイメージがあるかもしれないが、親バレのリスクが高いところが多く便性も低いため、おすすめできない。

文・MONEY TIMES編集部

申込時の在籍確認の電話であれば、時間指定ができます。親が仕事で不在の時間帯に指定すれば、電話がかかってきてもバレるリスクを減らせるでしょう。