20万円を即日・審査なしで借りるには、キャッシング枠が付帯しているクレジットカードを利用したり、家族や友人からお金を借りたりする方法がある。

そういった手段を取れない場合には、審査はあるが即日融資に対応している消費者金融のカードローンがおすすめだ。

闇金やSNSを介した個人間融資など、違法な業者は絶対に利用してはいけない。お金がなくて生活が苦しい場合、公的融資制度も利用できる可能性がある。

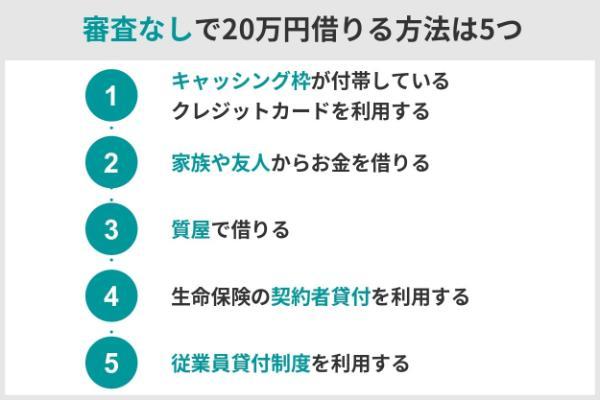

審査なしで20万円借りる方法は5つ

審査なしで20万円を借りる方法は次の5つだ。

キャッシング枠が付帯しているクレジットカードを利用する

クレジットカードには、買い物で利用するショッピング枠以外にキャッシング枠が設けられている。

クレジットカードを利用して借りられるお金の限度額である。

キャッシング枠が付帯されているクレジットカードなら、審査なしでクレジットカードを利用して提携金融機関やATMでお金を引き出せる。

ただし利用できる額はキャッシング枠の限度額までとなり、そもそもキャッシング枠が付帯されていなければ利用できない。またキャッシング枠での借入は金利が高めに設定されているので、返済計画をしっかり立てることが重要だ。

家族や友人からお金を借りる

シンプルではあるが、家族や友人からお金を借りる方法もある。家族ならば金融機関のような契約審査はない。返済についてもある程度柔軟に対応してもらえるかもしれない。

しかし、どんなに親しい間柄であってもお金が絡むと人間関係が悪化する恐れがある。たとえ家族間であってもお金を借りる際には、借用書を交わすなどして、返済の意思を明確にしておくことが大切だ。

質屋で借りる

質屋に品物を預けることで20万円借りることも可能だ。預ける品物の査定はあるものの、預ける人について金融機関のような審査はない。

借り入れた金額と利子を返済期間内に返済すれば預けた品物はきちんと戻ってくる。しかし、期間を超えると品物が質流れしてしまう。質屋によっては金利を支払うことで期間延長も可能だ。

また、質屋の査定は一般的に品物の価値の7~8割ほどといわれている。20万円借りるにはある程度価値のある品か品数を多くする必要がある。ブランド物や貴金属があれば質屋の利用を検討してもよいだろう。

生命保険の契約者貸付を利用する

解約返戻金のあるタイプの生命保険を契約している場合に、解約返戻金の範囲内で保険会社からお金を借りられる制度である。

契約者であれば審査なしで利用でき、使用用途に制限はなく範囲内であれば何度でも借入できるのが特徴だ。

保険会社によって規定は異なるが、一般的には解約返戻金の6~9割ほどを限度として借入できる。借入後は、保険会社に対して利息と元本の返済が必要となる。

ただし、解約返戻金の額によって借入できる金額も異なるため、契約して年数が経過していないと借入できない可能性がある。

返済期限は生命保険の契約期間内であるため比較的柔軟に設定できるが、返済を先延ばしすると金利の負担が増える点には注意が必要だ。さらに、利子が増えすぎて解約返戻金の額を超えると生命保険が失効するリスクもある。

従業員貸付制度を利用する

正社員が会社からお金を借りられる制度である。

会社の福利厚生の一環で、社内での取引となるので金融機関のような審査もない。給与の前借とも異なるため、制度を利用しても給与はきちんと支払われる。

ただし、従業員貸付制度が導入されているかは企業によって異なる。導入済みでも、利用するには勤続年数などの規定を満たす必要があり、勤続年数が短いと利用できないか少額になるので注意したい。

即日で20万円必要なら消費者金融カードローンがおすすめ

即日で20万円借入れしたいなら、審査はあるとはいえ、消費者金融カードローンも検討対象にしたいところだ。

前述の方法は基本的に借り入れまで時間がかかるうえ、少額なら大丈夫でも20万円も借入れできる保証はないからだ。

消費者金融カードローンとは?

消費者金融や信販会社が個人向けに提供しているのが消費者金融カードローンだ。一方、銀行が提供する銀行カードローンもある。

カードローンであればいずれも用途に制限がなく、限度額内であれば何度でも借入できる。また、審査は必要だが、定職があればハードルはそれほど高くない。多くの消費者金融であれば即日で審査が完了し借入できるため、すぐにお金が必要な人におすすめだ。

ただし、消費者金融カードローンは銀行カードローンに比べて金利は高めだ。返済期間が長くなれば負担が大きくなるので計画的に利用するようにしよう。

20万円を借りた場合、利息はいくら?

カードローンの返済方法には、毎月決まった金額を返済する約定返済と、支払額を上乗せして返済する繰り上げ返済がある。さらに約定返済は毎月の返済額が一定の元利定額方式と、元金を固定する元金定額方式に分かれる。消費者金融によっては、残高に応じて返済額がスライドする残高スライド元利定額方式もある。

ここでは、約定返済で金利18%・借入額20万円・返済回数36回で借入れた場合の返済額をシミュレーションしてみよう。

| 毎月の返済額 | 7,497円 |

|---|---|

| 返済期間 | 36ヵ月 |

| 利息の総額 | 6万2,378円 |

| 返済総額 | 26万2,378円 |

この場合、毎月7,497円を36回(3年)返済となり、20万円の借入に対して利息が約6万円だ。ちなみに返済期間を24回にすれば毎月の返済額は10,501円、返済総額が24万1,503円となる。

基本的に短期間で返済したほうがトータルの利息負担は軽減するが、毎月の返済額は増える。バランスも考慮して検討したい。

なお、返済方式や回数は消費者金融によって大きく異なる。あらかじめ返済方法を確認し、シミュレーションしたうえで検討する必要がある。

ブラックで即日借りる方法はある?

金融機関は審査の際に信用情報機関に個人信用情報を照会し、借入状況や延滞などの履歴をチェックする。そこで貸し倒れリスクが高いと判断されると審査に落ちやすくなるのだ。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

しかし、すべての金融機関が融資をしていないわけではない。独自の審査基準を持つ金融機関もある。たとえば、中小の消費者金融は大手や銀行に比べて審査が柔軟なケースもあるので、検討してみるのもよいだろう。

ただし、延滞や滞納、債務整理の履歴があっても「融資できる」などとうたう業者の中には闇金も多く存在する。闇金を利用すると大きなトラブルに発展するので、安易に飛びつくのは避けたいところだ。

審査なしで20万円借りたくても絶対にやってはいけないこと

20万円を借りたくても絶対やってはいけないことは、次の3つだ。

● SNSでの個人間融資

● クレジットカードの現金化やファクタリング

どうしてもお金が必要というケースはもちろんあるだろうが、これらのような誤った行動をとってしまうと、トラブルに発展するだけでなく自分の身の危険もあるので注意しよう。

闇金を利用すると法外な利息の請求や厳しい取り立てに遭う危険性がある。利用する際には、貸金業者の登録番号や評判をしっかり確認しよう。

知人や家族といった個人から借りるのではなく、SNSやインターネットで知り合った第三者から借りる個人間融資もリスクが高い。詐欺や脅迫に巻き込まれるケースや個人間融資を装った闇金業者であるケースも多いので避けるのが無難だ。

ショッピング枠で金券を購入して現金化する、商品を購入して現金業者からキャッシュバックを受ける、といった手法だ。

しかし、現金化はクレジットカード会社の規約に違反する行為で、会員停止などの処分になる恐れもある。しかも、現金化は換金率で損をしているうえに、詐欺行為も少なくないので注意が必要だ。

●結局は債務を増やし、支払い困難に陥りかねない

●カード規約違反に問われ、クレジットカードが利用停止になる恐れ

入金期日前の請求書や債券を現金化する方法だ。

真っ当な業者もいるが悪質な業者も少なくないのでリスクが高いといえる。

お金がなくて生活が苦しいなら「公的融資制度」も検討しよう

お金が必要な理由が生活の困窮であるなら、公的融資制度を検討する方法もある。公的融資制度とは、国や自治体が生活費をサポートする制度である。即日で20万円は難しいが長期的な支援を得ることで生活の再建もしやすくなるだろう。

公的融資制度には資金の目的によっていくつか種類がある。ここでは、3つの支援制度を紹介する。

生活福祉金貸付制度

低所得者や高齢者・障害で経済的に困窮している世帯に対し、生活費や一時金を貸し付ける制度だ。

| 対象 | ・低所得者世帯 ・障害者世帯 ・高齢者世帯 |

|---|---|

| 資金の種類 | ・総合支援資金(生活費・居住入居費・一時生活再建費) ・福祉資金 ・教育支援資金 ・不動産担保型生活資金 |

必要とする資金によって借入額や条件は異なりたとえ総合支援金の生活支援金であれば原則3ヵ月間・月20万円まで借りられる。また、経済的な支援だけでなく相談支援も行われるため生活の再建を目指しやすくなるだろう。

利用条件は自治体によって異なるので、各自治体の社会福祉協議会の窓口に相談し確認しよう。

緊急小口資金

緊急小口資金は生活福祉金貸付制度の1つで、一時的に生計の維持が困難となった世帯に少額の費用を貸し付ける。対象者と買付上限額は以下のとおりだ。

| 対象者 | 休業など収入減少による緊急かつ 一時的な生活維持の貸付を必要とする世帯 |

|---|---|

| 貸付上限額 | 10万円 |

| 据置期間 | 2ヵ月以内 |

| 償還期限 | 1年以内 |

| 貸付利子 | 無利子 |

10万円と少額ではあるものの、一時的な資金の必要性や別の公的な支援が開始するまでの必要な資金としてするのに役立つだろう。利用を検討する場合は、各自治体の社会福祉協議会に相談する必要がある。

総合支援資金

生活福祉金貸付制度の資金の1つで、さらに資金用途によって次の3つに分かれる。

| 資金の種類 | 貸付限度額 |

|---|---|

| 生活支援金 | 2人以上世帯:月20万円 単身世帯:月15万円 |

| 住宅入居費 | 40万円 |

| 一時生活再建費 | 60万円 |

償還期限は据置期間経過後から10年以内と長く、保証人がいれば無利子で借りられる。保証人なしでも借入できるがその場合は利子が年1.5%となる。

審査なしでの借入は慎重な判断を、資金調達は正規の方法か公的支援の活用を

借入する方法はいくつかあるが、自分の状況や必要性に応じて、正当で適切な手段を選ぶことが重要だ。

即日で融資が必要なら、審査は必要だが消費者金融のカードローンを検討するとよいだろう。