ACマスターカードは、絶対借入できるわけではない。なぜなら、キャッシング機能が付帯しており、貸金業法に基づく審査が行われるためだ。

絶対に借入できるわけではないが、クレジットカードの審査のポイントや審査に落ちる原因を理解しておくことで、 審査に通過する可能性を上げることはできる。

この記事では、実際の口コミをもとに詳しく解説する。

目次

ACマスターカードは絶対借入できる?

ただし、貸金業法に基づく審査が行われるため、利用には一定の基準を満たす必要がある。審査基準は法令に準じ、申込者の返済能力や信用情報から判断される。

また、ACマスターカードはアコム独自の審査基準を採用している。たとえば、過去に金融トラブルがあっても、現在安定した収入がある場合は審査を有利に進めることが期待される。

具体的には、アコムが公表している「Monthly report」によると、2024年3月の最新データではアコムの審査での承認率は39.7%だ。他社(レイク39.9%、アイフル34.7%、プロミス35.6%)と比較しても高水準だ(出典:アコム株式会社「Monthly report」)。

審査基準の厳格さと柔軟性のバランスを考慮すると、ACマスターカードは他のカードと比べて利便性が高いと言えよう。

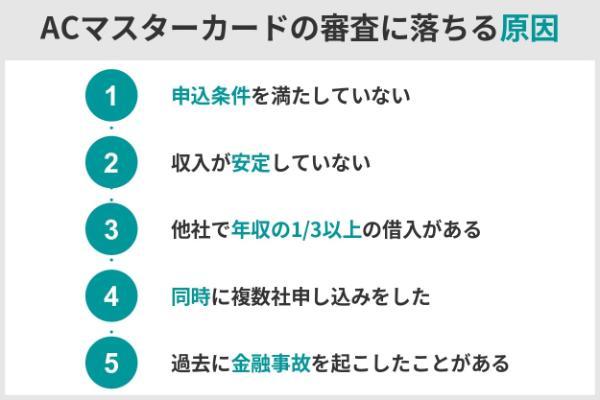

ACマスターカードの審査に落ちる原因

申込条件を満たしていない

ACマスターカードの審査を有利に進めるためには、以下の条件を満たしている必要がある。

● 対象者:安定した収入と返済能力を有する方で、当社基準を満たす方

アルバイトやパート勤務でも、収入が安定していれば申し込みが可能だ。ただし、申込条件を満たさない場合は審査に通らない可能性がある。

収入が安定していない

収入が安定していないと判断される場合、返済能力に不安があるとみなされ、審査に通らない可能性が高まる。以下のようなケースが該当する。

● 勤続年数が短い、転職直後、または単発バイトが中心の場合

● 株式運用や不労所得のみで生計を立てている場合

特に転職後すぐの勤務で期間が数ヵ月程度の場合、安定性を示すのが難しいため、審査が厳しくなる傾向がある。審査では、収入額はもちろんだが、安定性や継続性が重視されるので注意を払うことが重要である。

他社で年収の3分の1以上の借入がある

金融機関からの借入総額が年収の3分の1を超えている場合、審査に通らない可能性がある。これは総量規制という貸金業法に定められたルールに基づくものだ。

総量規制により、年収の3分の1を超える借入は制限されている。返済能力を超えた借入が発生しないように消費者を保護する役割を果たしている。

例えば、年収300万円の人がすでに100万円以上の借入をしている場合、追加の借入が難しくなる。事前に借入額を整理し、返済を進めることが重要だ。

同時に複数社申し込みをした

短期間で複数の金融機関へ申し込むと、信用情報に影響を与え、審査に不利になる可能性が高まる。

● 6ヵ月以内に3件以上の申し込みがあると、信用情報が悪化するとみなされる

● 信用情報の低下により、金融機関からの信頼を損ない、審査が厳しくなる

● 多重申請が記録されると「返済能力に不安がある」と判断される場合がある

短期間で複数の金融機関へ申請するのはぜひとも避けたいところだ。計画を慎重に立てることで審査での不利な状況を回避しよう。

過去に金融事故を起こしたことがある

延滞や滞納などの金融事故は、審査で大きなマイナス要因となる。金融機関は信用情報機関を通じて申込者の金融履歴を確認し、その情報を基に審査を行う。

● 信用情報機関には延滞や滞納といった履歴が登録される

● 登録情報は原則として5年間保持され、新規の借入が難しくなる場合がある

● 自身の信用情報を確認するため、信用情報の開示請求が推奨される

信用情報はJICC(日本信用情報機関)やCIC(信用情報センター)でオンライン開示が可能だ。申し込み前に自身の信用状況を確認することで、審査への無駄な申し込みを回避できる。

虚偽・誤入力の情報で申し込んだ

申込内容に虚偽や誤入力がある場合は、審査に通らない原因となる。金融機関は申込者が提供する情報を基に信用力を判断するため、不正確な情報は信頼性を損ねる要因となる。

● 氏名、住所、勤め先、収入などの情報が一致しない場合、審査に通らない

● 収入を過大に記載したり、住所を誤入力したりすると信頼を損なう

● 勤め先の電話番号が虚偽の場合、在籍確認で発覚する可能性が高い

正確な情報を記載することが重要である。特に、入力内容を慎重に確認し、記入漏れや誤字を防ぐことで、審査の不利な結果を回避できる。

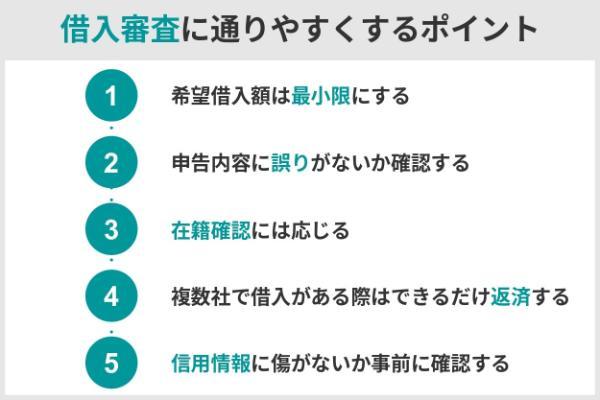

ACマスターカードの借入審査に通りやすくするポイント

ACマスターカードの審査をクリアするために、以下のポイントを参考に審査を有利に進めるための準備を整えよう。

希望借入額は最小限にする

総量規制により、借入可能額は年収の3分の1以内に制限されている。そのため、借入希望額を少額に設定するほうが審査で有利になる場合がある。

例えば、年収300万円の場合、最大100万円まで借入可能だが、最初は20万円程度の少額で申し込むのが賢明である。借入希望額を低く抑えることで、返済能力が評価されやすくなる。少額から始め、返済実績を積むことで信頼が高まる。

申告内容に誤りがないか確認する

申告内容に誤りがあると、審査に時間がかかるだけでなく、場合によっては虚偽申告と見なされ、審査に通らなくる。

例えば、引っ越し後に住所を誤記したり、番地や郵便番号を間違えたりといった単純なミスでも審査に影響を及ぼすことがある。申込前には内容を慎重に確認し、不正確な記載を避けることが重要である。

在籍確認には応じる

ACマスターカードの審査では原則、勤務先への電話による在籍確認はない。

在籍確認を拒否すると、審査に悪影響を及ぼす可能性があるため、協力的な対応が望ましい。在籍確認をスムーズに進めることで、審査の遅れや不安を防ぐ助けになる。

複数社で借入がある場合はできるだけ返済する

複数の金融機関から借入がある場合、返済能力に懸念が生じ、審査で不利になる可能性がある。そのため、可能な限り既存の借入を減らしておくことが重要だ。

借入が減れば返済余力があるとみなされ、審査で有利になることが期待される。計画的に返済を進め、借入状況を整えることで、審査をスムーズに進める助けとなる。

信用情報に傷がないか事前に確認してから申し込む

延滞や滞納、債務整理などは信用情報に記録される理由として挙げられる。信用情報に問題がある場合、借入審査において不利になる可能性がある。

信用情報機関(JICCやCIC)で開示請求を行えば、自身の信用情報を確認できる。

開示請求には数百円の手数料がかかるが、オンラインで簡単に手続きできる。信用情報に問題が記録されている場合、一般的に5年間は借入が難しくなるため、事前に登録内容や期間を確認し、計画的に申し込むことが重要である。

ACマスターカード ブラックだった人の体験談を検証

結論から言うと、信用情報に重大な記録が残っている場合、新規借入を行うことは難しい。信用情報機関に登録された情報は審査に大きな影響を与える。

ただし、信用情報の記録期間(一般的に5年程度)が終了すれば、過去に信用情報に重大な記録が残っていても信用状況が改善されたとみなされ、新規借入が認められるだろう。

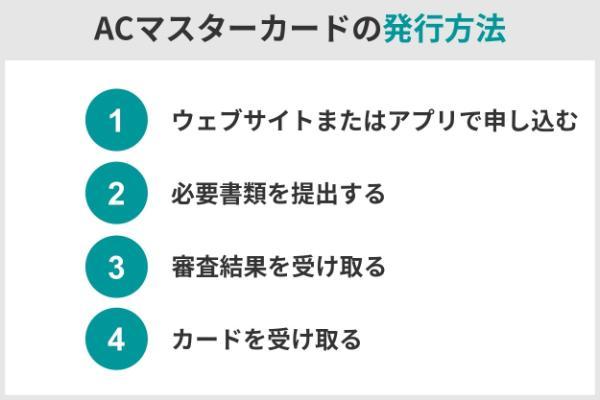

ACマスターカードの発行方法

ACマスターカードの発行は、以下の手順で進めることができる。

- ウェブサイトまたはアプリで申し込みを行う

- 必要書類を提出する(オンライン提出可能)

- 審査結果を受け取る(最短20分審査※)

- 郵送または自動契約機(むじんくん)でカードを受け取る

※申込時間や審査により希望に添えない場合がある。

まず、アコム公式ウェブサイトまたは専用アプリで申し込みを行う。氏名、住所、勤務先、希望借入額などの情報を正確に入力することが重要である。その後、本人確認書類(運転免許証、マイナンバーカード、パスポート、交付を受けていない方は資格確認書)を提出する。

オンラインでは、スマートフォンで撮影した書類をアップロードするだけで手続きが完了する。借入希望額が50万円を超える場合や、他社を含めた借入総額が100万円を超える場合は、収入証明書(給与明細や源泉徴収票など)の提出も必要となる。

● 本人確認書類(運転免許証、マイナンバーカード、パスポート、(交付を受けていない方は)資格確認書など)

● 収入証明書(給与明細、源泉徴収票、確定申告書など)※必要に応じて提出

最短20分で融資を受けられる(※申込時間や審査により希望に添えない場合がある)。結果はメールまたはアプリ内で確認可能である。カードは郵送またはアコム自動契約機(むじんくん)で即日受け取ることができる。

自動契約機(むじんくん)の営業時間は9:00~21:00(※年中無休、年末年始は除く)である。その場でカードを受け取れるため、急ぎの場合にも対応できる。

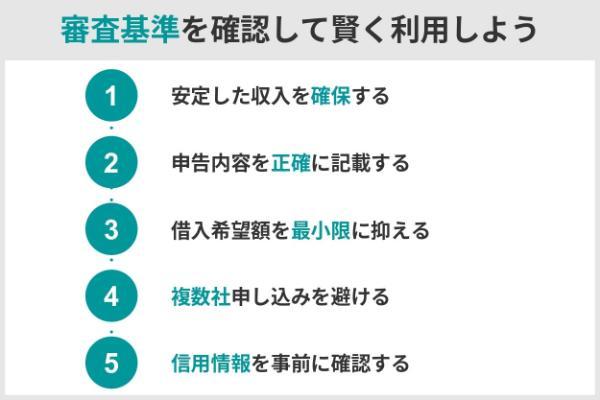

ACマスターカードは審査基準を確認して賢く利用しよう

ACマスターカードは、クレジットカード機能とキャッシング機能が一体化した便利なカードである。他社と異なる柔軟な審査基準を採用しており、利用者の幅広いニーズに対応している。しかし、貸金業法に基づく厳格な審査が行われるため、必ずしも借入できるというわけではない。

審査を有利に進めるには以下のポイントを押さえておきたい。

● 申告内容を正確に記載する

● 借入希望額を最小限に抑える

● 複数社申し込みを避ける

● 信用情報を事前に確認する

信用情報に問題がある場合、審査に不利になるため、事前確認が不可欠である。

ACマスターカードの発行手順もシンプルで、Webやアプリからの申し込み、最短20分(※)で融資を受けられるスピーディな対応が魅力である。自動契約機(むじんくん)を利用すれば、土日祝日でもその場でカードを受け取ることができるため、急ぎの際に便利だ。

※ お申込時間や審査によりご希望に添えない場合がございます。

審査に落ちる主な原因としては、収入の不安定さや過去の延滞や滞納、複数社への申し込みなどが挙げられる。これらの注意点を踏まえ、自分の状況を整理したうえで申し込むことが審査通過の鍵となる。

ACマスターカードを賢く利用するためには、事前準備を徹底し、無理のない計画的な借入を心がけることが大切だ。正確な情報に基づき、最適な選択を行おう。

※2026年1月5日時点の情報です。最新の情報ではない可能性があります。