3万円を審査なし、即日で借りる方法は「クレジットカードのキャッシング」「銀行の自動貸付」「質屋」「カードローン」「スマホアプリ」の4つがある。自身の状況に合わせて適切なものを選びたい。

キャッシング機能付きのクレジットカードがあれば、ATMで即座に現金を引き出せる。

銀行の自動貸付や質屋も、審査なしで融資を受けられる可能性がある。ただし、無審査で融資を受けるには条件を満たす必要がある。自動貸付では対象となる預貯金を保有していること、質屋では査定可能な品物を所有していることが条件だ。これらの条件を満たさない場合、融資を受けるのは難しい。

どうしても今すぐ3万円が必要な時は、即日融資に対応する消費者金融のカードローンを利用するのが適している。無審査ではないが、審査は最短3分で完了し、申し込んだ当日に借り入れが可能な場合もある。

また3万円を気楽に借りたいなら、LINEやメルカリなどでお金を借りられるスマホアプリのローンサービス、無職でも利用できる後払いアプリが選択肢になる。

本記事では、緊急で現金が必要な場合や審査に不安がある場合など、ケース別に最適な3万円を借りる方法を紹介する。

目次

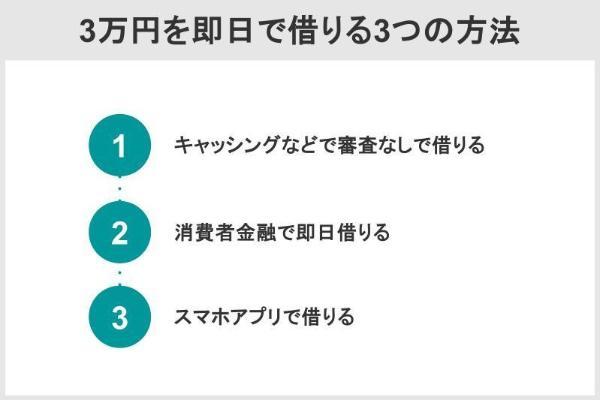

3万円借りたい!審査なし、即日で少額借入する方法

3万円を借りる方法は「審査なしで借りる」「即日で借りる」「スマホアプリで借りる」の3つがある。審査なしで借りる場合は信用力を問わず借りられるメリットがある。即日で借りる際は最短で申し込み当日の借り入れが可能だ。スマホで借りる方法は、アプリから手軽に借りることができる。

3万円を借りる方法として、ここでは次の3つを紹介する。

審査なしで借りる方法は、一般的なローンで行われる返済能力の調査が省略される点が特徴だ。審査を煩わしく感じる方や、自身の信用力に不安がある方に適した選択肢といえる。

即日で借りる方法は、できるだけ早く資金を準備したい人に向いている。新規の申し込みから最短で当日に融資を受けられる。即日融資は消費者金融系カードローンで提供されることが多い。

スマホで手軽に借りられる方法として、LINEやメルカリなどのアプリが提供するローンサービスがある。これらは、申し込みから契約、借り入れまでがすべてアプリ内で完結する。また、後払いアプリも同様にスマホで利用でき、メールアドレスと電話番号があれば、無職の方でも利用できる場合がある。

審査なしで借りる方法…クレジットカードのキャッシング、銀行の自動貸付、質屋

審査なしで3万円を借りる方法にはクレジットカードのキャッシング、銀行の自動貸付、質屋がある。

・クレジットカードのキャッシング

・銀行やゆうちょ銀行の自動貸付

・質屋

クレジットカードのキャッシングを利用すれば、すぐに3万円を用意することが可能だ。キャッシング枠が設定されている場合は、カード発行時などの段階ですでに審査を通過しているため、追加の手続きなしで利用できる。

ゆうちょ銀行などの「自動貸付」も審査なしで、対象の預貯金を担保にすぐに借りられる。「質屋」は品物の査定で融資を受けられるサービスで、個人の返済能力は調査されない。

クレジットカードのキャッシング

キャッシング枠が付帯するクレジットカードであれば、審査なしで3万円を用意できる。なぜなら、キャッシング枠が設定されている場合は、クレカ発行時などのタイミングで、すでにキャッシングの審査を通過しているためだ。

クレジットカードにキャッシング枠が未設定の場合は、新たに申し込みをして審査を受ける必要がある。キャッシング枠は貸金業法に則った審査を行っているため、カードローンの審査に落ちた人は借り入れできない可能性が高い。

※出典:日本クレジット協会

キャッシングの方法としては、コンビニなどに設置されたATMにカードを挿入し、操作して現金を引き出す方法がある。また、会員サイトで手続きを行い、指定口座に振り込んでもらう形で借りることも可能だ。

| クレジットカード | カードローン | |

|---|---|---|

| JCB(※1) | 15.0%~18.0% | 1.3%~12.5% |

| 三井住友カード(※2) | 15.0%~18.0% | 4.5%~14.5% |

| オリコ(※3) | 15.0%~18.0% | 4.5%~18.0% |

| ジャックス(※4) | 18.0% | 4.2%~9.6% |

返済が長くなるほど利息は増加するため、その差額も膨らむことになる(出典:キャッシングリボ払いの返済シミュレーション)。

銀行やゆうちょ銀行の自動貸付

※参考:貯金担保自動貸付け−ゆうちょ銀行

自動貸付の担保は定期性の預貯金が対象となることが一般的だ。満期前の預貯金を解約することなく、現金を引き出すことができる。

自動貸付は通常、審査は行われない。しかし商品の仕組み上、担保の対象となる預貯金がなければ利用できない。

さらに、自動貸付は利息が発生する。利息は担保の金利に0.5%を上乗せして計算されることが多い。

| 担保の対象商品 | 借入限度額 (担保額に対する割合) |

利率 (担保預金金利の上乗せ) |

|

|---|---|---|---|

| ゆうちょ銀行 | 定額貯金、定期貯金 | 90%(上限300万円) | 定額貯金:+0.25% 定期貯金:+0.5% |

| 三菱UFJ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

| 三井住友銀行 | 定期預金、公共債 (国債など) |

90%(同200万円) (※1) |

+0.5% (※2) |

| みずほ銀行 | 定期預金 | 90%(同200万円) | +0.5% |

この場合、自動貸付の利息は0.625%の金利で計算される。3万円を半年間借りたときの利息はおよそ94円だ。

質屋

預け入れた品物は、元金と利息を返済することで返還される。返済を行わない場合、品物の所有権は質屋に移転する。質屋は品物を担保に融資を行う業態であり、融資の可否は品物の査定額によって決まる。個人の返済能力は問われず、信用力が低い場合でも融資を受けられる可能性がある。

質屋で融資を受ける際の上限額は、預ける品物の査定額の約80%程度となりる。例えば、以下のような品物を預けた場合、最大で3万円を借りられる。

| 質屋で預けられるもの | 借入額の目安 |

|---|---|

| 貴金属 | 1,000円〜50万円程度 |

| ブランドバッグ・財布 | 3,000円〜25万円程度 |

| 腕時計 | 3,000円〜100万円程度 |

| スマートフォン・タブレット | 1,000円〜4万円程度 |

| テレビ・カメラなどの電化製品 | 1,000円〜10万円程度 |

質屋に担保として差し入れた品物は、期限内に元利金を返済すると返還される。期限は法令で3ヵ月未満と定められており、質屋の多くは借り入れの期限を3ヵ月としている。

質屋の金利は一般的なローンよりも高いことが多いため、注意が必要だ。金利が高いのは、法定金利が一般的なローンより高いためだ。法定金利の上限は質屋が年109.5%、クレジットカードのキャッシングやカードローンは年20.0%となっている。

・須賀質店:2.3%(同27.6%)

・質屋かんてい局:8.0%(96.0%)

※金利は店舗によって異なる

※大黒屋は質東京駅前店、須賀質店は渋谷店、質屋かんてい局は宇都宮店

出典:大黒屋(質東京駅前店)、須賀質店(渋谷店)、質屋かんてい局(宇都宮店)

質屋では借入金を返済する義務はなく、質屋は返済しないことも選べます。期限内に返済しない場合、品物の所有権は質屋に移ります。これを流質(りゅうしち)と呼びます。

若山卓也(ファイナンシャル・プランナー)

流質となった場合、品物を手放すこととなるが、借入金を返済する必要もない。

即日で借りる方法…消費者金融のカードローン

特に消費者金融のカードローンは審査時間が短い。大手なら申し込みから借り入れまで最短数分~数十分で完了する。例えばプロミスの最短融資時間は3分だ。

| プロミス | アコム | アイフル | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 審査時間 (最短) |

3分 | 20分 | 18分 | 15秒※ | 15分 |

新規の申し込みでできるだけ早く融資を受けたいなら、消費者金融系カードローンが有望と考えられる。 3万円程度の少額融資に対応する点もカードローンのメリットだ。以下の大手消費者金融カードローンはすべて、1,000円から借り入れ可能だ。 無利息サービスがあることもカードローンの魅力だ。カードローンの金利は高い傾向にある。しかし消費者金融のカードローンの多くは初回から一定期間の利息を免除する無利息サービスを提供している。期間内に完済すれば利息の負担はない。 ここでは即日融資に対応する5つの消費者金融系カードローンを紹介する。

| プロミス | アコム | アイフル | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 審査時間 (最短) |

3分 | 20分 | 18分 | 15秒※ | 15分 |

| 無利息期間 | 30日 | 30日 | 30日 | 30日、60日、180日 | ― |

| 即日融資の 最終受付時間 |

21時 | 21時前後 | 21時 | 21時 | 21時 |

| 金利 | 4.5%~17.8% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 審査通過率 (2023年度) |

37.8% | 42.0% | 35.9% | 24.0% | ― |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

プロミス

プロミスは最短3分で融資まで完了する。手続きはウェブ上で完結できる。銀行振込なら最短10秒で入金される。急ぐなら申し込み後にフリーコールへ電話しよう。フリーコールの受付時間は平日21時までのため注意したい。

プロミスは即日融資の方法としてウェブまたはアプリからの申し込みを推奨している。借り入れまでの手続きはオンラインで完結可能だ(出典:プロミス ご融資をお急ぎのお客さまへ(即日融資))。

プロミスの特徴は18歳や19歳の方でも申し込めることだ。学生も、アルバイトやパートで収入があれば申し込める。

※ただし収入が年金のみの場合は申し込み不可

プロミスで契約したあとは、アプリを使って下記いずれかの方法で3万円を借りられる。

● スマホATM

銀行口座への振り込みなら、最短10秒で借り入れが可能だ。

すぐに現金が必要なら、スマホATMを利用しよう。

プロミスの場合、セブン銀行ATMやローソン銀行ATMでスマホATMを利用できる。システムメンテナンス時間を除けば原則24時間利用できるため、休日にお金を借りたい場合にも重宝する。

| 最短審査時間 | 3分 |

|---|---|

| 最短融資時間 | 3分 |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 自社ATM、提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM、ローソン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

アコム

アコムは審査に不安がある人が検討したいカードローンだ。アコムの審査通過率は、他の金融機関と比較しても高い水準にあり、約4割の方が審査を通過している。つまり、5人中2人が審査に通過している計算になる。

| アコム | 37.6% |

|---|---|

| プロミス | 35.5% |

| アイフル | 34.1% |

| レイク | 26.6% |

アコムの申し込み条件は20歳以上かつ安定した収入と返済能力を有する人となっている。これを満たすなら審査に通過できる可能性がある。

※収入が年金のみの場合は申し込みの対象外

アコムは最短20分で融資を受けられる。即日融資を受けたいなら遅くとも20時までには申し込みを開始したい。契約後は銀行振込で最短10秒程度~1分程度で入金される。特に指定銀行が楽天銀行の場合は最短10秒程度で入金される(出典:アコム 今すぐお金を借りたいお客さま(最短即日融資))。 スマホATM取引ならアプリでコンビニATMから現金を引き出すことも可能だ。アコムのスマホATM取引はセブン銀行ATMに対応する。

金融機関によっては土日や祝日の当日入金に対応しないため注意したい。

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・ゆうちょ銀行

| 最短審査時間 | 20分 |

|---|---|

| 最短融資時間 | 20分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 自社ATM、提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

アイフル

アイフルは柔軟な審査対応を行っており、最短18分での融資が可能だ。これは、大手消費者金融の中で唯一銀行の傘下に入らない独立系であることから、親会社を介さずに独自基準で審査を行えるためである。この仕組みにより、顧客に寄り添った柔軟な対応が実現されている。

たとえば、アイフルに申し込んだ後、すぐに電話をかけて急ぎの旨を伝えれば、優先的に審査を進めてもらえる。

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

出典:アイフル公式

アイフルは最短18分で融資を受けられる。即日融資は21時までの申し込みが条件だ。契約手続きでカードレスの指定、かつ口座振替登録を行うと郵送物は発送されない。

契約後はアプリでセブン銀行ATMまたはローソン銀行ATMから現金を引き出せる。また銀行振込もアプリから指示できる。銀行振込は最短10秒で入金される。

アイフルは銀行振込でもすぐに借りられる。銀行振込は、約1,200の金融機関でウェブやアプリ、電話で手続きした後、最短10秒で入金される。

| 最短審査時間 | 18分 |

|---|---|

| 最短融資時間 | 18分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM、ローソン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

レイク

レイクはWebで申し込みから最短25分(※)で借りられる。審査結果が最短15秒で分かるため、借り入れできるかどうかをとにかく早く知りたい人におすすめだ。

※ 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

契約後は銀行振込で借りられる。銀行振込はウェブまたはアプリから手続きする。入金までの時間は、多くの金融機関で最短で当日中だ。ただし、当日振り込みの最終受付時間は振込先の金融機関や曜日で異なる。

| 月 | 火~土 | 日 | |

|---|---|---|---|

| 三菱UFJ銀行 | 24時間 | 24時間 | 24時間 |

| 三井住友銀行 | 24:00 | 24時間 | 21:00 |

| みずほ銀行 | 24時間 | 24時間 | 24時間 |

| りそな銀行 | 24時間 | 24時間 | 24時間 |

| ゆうちょ銀行 | 24時間 | 24時間 | 24時間 |

| 楽天銀行 | 24時間 | 24時間 | 24時間 |

| 住信SBIネット銀行 | 23:50 | 23:50 | 18:50 |

| ソニー銀行 | 24:00 | 24時間 | 24時間 |

出典:レイク お借入れ可能金融機関検索

現金を直接引き出して借りたいなら、アプリを使ってコンビニATMから手続きするのがいい。レイクのスマホATM取引はセブン銀行ATMで可能だ。

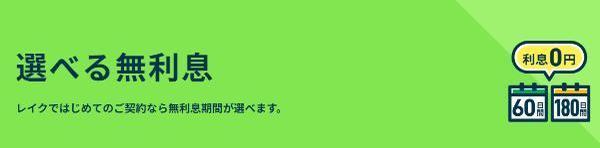

レイクのメリットは、他社よりも長い無利息期間が設定されている点だ。無利息期間には30日間、60日間、そして最長180日間の選択肢がある。

| 無利息期間 | 無利息期間の起算日 | |

|---|---|---|

| レイク | 30日、60日、180日 | 初回契約の翌日 |

| プロミス | 30日 | 初回借り入れの翌日 |

| アコム | 30日 | 初回契約の翌日 |

| アイフル | 30日 | 初回契約の翌日 |

レイクで初めて契約する人は、借入額5万円まで180日間無利息を利用できる。契約から約6ヵ月で完済できれば、利息は1円も発生しない。

短期間で完済できない場合でも、利息額の軽減が可能だ。たとえば、5万円を年18.0%の金利で借りて月々に最低返済額のみ支払う場合、無利息期間がない他社を利用するより4,237円も利息額を軽減できる。

| カードローン | 無利息期間 | 借入額 | 金利/実質年率 | 最低返済額/月 | 利息総額 |

|---|---|---|---|---|---|

| レイク | 180日間 | 5万円 | 年18.0% | 4,000円 | 1,537円 |

| 他社 | なし | 5万円 | 年18.0% | 4,000円 | 5,774円 |

3万円を借りるうえで利息の軽減を重視する人は、レイクを選ぶとよいだろう。

| 最短審査時間 | 15秒 |

|---|---|

| 最短融資時間 | 25分(Web申し込み)※ |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 30日、60日、180日 |

| アプリ有無 | 〇 |

| 現金の借入方法 | 提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ |

貸金業者の商号:新生フィナンシャル株式会社

関東財務局番号・登録番号:関東財務局長(11) 第01024号

協会員番号:日本貸金業協会会員第000003号

貸付利率(年率):4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

SMBCモビット

SMBCモビットは、即日融資の方法としてウェブ申し込みを推奨している。さらに、申し込み後はコールセンターへ連絡しよう。

SMBCモビットのコールセンターの受付時間は9時~21時だ。即日融資を受けたいなら、遅くとも20時には申し込みを開始することが望ましい。

申し込み後は審査に入る。SMBCモビットの審査に通過するなら、少なくとも申し込み条件を満たさなければならない。

審査では通常、勤務先への在籍確認の電話は行われず、ウェブ完結申し込みなら自宅への郵送物もないため、周囲に知られる心配が少ない点が魅力です。

若山卓也(ファイナンシャル・プランナー)

審査通過後の契約は、ウェブまたは三井住友銀行内に設置されたローン契約機で行える。

契約後はアプリを利用したスマホATM取引で、セブン銀行ATMやローソン銀行ATMから現金を引き出せる。銀行振込の場合、平日14時50分までの手続きで最短3分で入金される、

| 最短審査時間 | 15分 |

|---|---|

| 最短融資時間 | 15分 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | ― |

| アプリ有無 | 〇 |

| 現金の借入方法 | 提携・コンビニATM |

| 現金の借入方法 (スマホATM) |

セブン銀行ATM、ローソン銀行ATM |

| 銀行振込の借入方法 | ウェブ、アプリ、電話 |

スマホで気楽に借りる方法…スマホアプリのローンサービス、後払いアプリ

スマホアプリが提供するローンサービスであれば、LINEやメルカリなど、いつものアプリで気楽に3万円を借りられる。申し込みから契約、借り入れや返済まで、すべての手続きがアプリで完結する。審査がスムーズに進めば、即日融資を受けることも可能だ。

また、後払いアプリなら、同じくスマホで利用でき、クレジットカードが不要でメールアドレスと電話番号だけで3万円程度の少額を借りられる。

- dスマホローン

- LINEポケットマネー

- メルペイスマートマネー

- バンドルカード

- atone

- Paidy

これらのローンサービスにおいても、審査なしで3万円の融資を受けることはできない。ただし、たとえばLINEポケットマネーはLINEのサービスの利用状況が考慮されるなど、一般的なカードローンとは異なる基準で行われる場合がある。また、後払いアプリは18歳以上の人なら無職でも利用可能で、本人確認書類の提出も不要だ。これらのローンサービス・後払いアプリなら、他社で信用力が低いと評価される人も融資を受けられるケースがあるだろう。

スマホアプリのローンサービスや後払いアプリは、いずれも申し込みの当日に融資を受けられる。審査時間はdスマホローンが即日、LINEポケットマネーは最短10分、メルペイスマートマネーは最短3分だ。借り入れは電子マネーのチャージまたは銀行振込で行う。

スマホアプリのローンサービスは、少額融資に対応する点もメリットだ。dスマホローンは1,000円から、LINEポケットマネーは1円単位、メルペイスマートマネーは最低5,000円から借りられる(※)。

また、バンドルカードやatone、Paidyなどの後払いアプリも数千円から借り入れできる。

※銀行振込で借りる場合の最低借入額はdスマホローンが1万円、LINEポケットマネーは5万円

スマホアプリのローンサービスの金利は、消費者金融カードローンと同程度だ。いずれも無利息サービスを提供している。3万円の少額なら、無利息期間内の完済を目指したいところだ。

| dスマホローン | LINEポケットマネー (スタンダードプラン) |

メルペイスマートマネー | |

|---|---|---|---|

| 審査時間(最短) | 即日 | 10分 | 3分 |

| 無利息期間 (※4) |

30日 | 30日 (※2) |

最長1ヵ月 (※3) |

| 即日融資の 最終受付時間 |

17時 | 22時 | ― |

| 金利 | 3.9%~17.9% (※1) |

3.0%~18.0% | 3.0%~15.0% |

| 審査通過率 | ― | ― | ― |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※2.利息分を後日キャッシュバック

※3.利息分を後日ポイントバック

※3.初回借入が2024年10月2日~11月30日は最長3ヵ月

※4.LINEポケットマネーとメルペイスマートマネーの無利息サービスでは、期間内に生じた利息額が後日還元される。LINEポケットマネーはLINE Pay残高で、メルペイスマートマネーはメルカリポイントで還元される。

出典:dスマホローン、LINEポケットマネー、メルペイスマートマネー

LINEポケットマネーの銀行振込での借り入れは、2024年12月18日以降は100円から可能となります。これはLINE Pay終了に伴う処置となっています。

LINEポケットマネーは、LINE Pay終了後も続き、2025年3月下旬以降の借り入れ方法は銀行振込のみとなります(出典:LINEポケットマネー LINE Payサービス終了に伴う、LINEポケットマネー・借りかえの機能変更)。

若山卓也(ファイナンシャル・プランナー)

dスマホローン

dスマホローンはドコモ回線がなくても契約できる。ただしdアカウントは必須だ。dアカウントはメールアドレスとSMSが受信できる携帯電話端末があれば誰でも作成でき、ドコモ回線の契約は不要だ。

dスマホローンは公式アプリで手続きが完結する。郵送や対面の手続きは生じない。dアカウントの登録情報が自動的に反映されるため申し込みも手軽だ。融資は最短で申し込みの当日に受けられる。借り入れはd払い残高へのチャージまたは銀行振込で行う。

dスマホローンの申し込み時には、dアカウントの氏名や生年月日などの情報が自動的に反映され、ドコモ回線契約者はさらに携帯電話番号も自動で入力される。

dスマホローンの審査は、最短で当日中に完了する。ただし、即日審査完了を希望する場合は、17時までに申し込みを完了させる必要がある。

在籍確認とは、申込者の勤務先への所属を確認する手続きです。即日融資を受けたいなら勤務先の営業時間内に申し込むようにしましょう。

審査に通過し、契約すると借り入れが可能となる。dスマホローンの借り入れはd払い残高へのチャージか銀行振込で借りられる。d払い残高へのチャージであれば1,000円単位での借り入れが可能だ。

| 最低借入額 | 借入単位 | |

|---|---|---|

| d払い残高へのチャージ | 1,000円 | 1,000円 |

| 銀行振込 | 1万円 | 1,000円 |

dスマホローンは無利息サービスも提供している。無利息期間は初回契約日から30日間だ。無利息の対象額はdポイントクラブの会員ランクで決定される。

ただし最低の「1つ星」でも、10万円までは無利息だ。3万円の借り入れなら、無利息期間内に完済すれば利息は生じない。

| 1つ星 | 10万円 |

| 2つ星 | 30万円 |

| 3つ星 | 70万円 |

| 4つ星 | 100万円 |

| 5つ星 | 300万円 |

出典:dスマホローン【会員ランク特典 dスマホローン利息無料】ご契約日から30日間、会員ランクに応じたお借入残高まで利息0円!

さらに、dスマホローンはドコモユーザーならより良い金利条件で借り入れできます。最大年3.0%の金利優遇を受けられれば上限金利は年14.9%となり、銀行カードローンと同等です。

若山卓也(ファイナンシャル・プランナー)

| 最短審査時間 | 即日 |

|---|---|

| 最短融資時間 | 即日 |

| 金利 | 3.9%~17.9%(※1) |

| 無利息期間 | 30日 |

| アプリ有無 | 〇 |

| 借入方法 | チャージ(d払い残高)、銀行振込 |

出典:dスマホローン

LINEポケットマネー

LINEポケットマネーは、いつものLINEアプリで手続きが完結するため、その他のアプリを準備する必要はない。審査は最短10分で完了する。審査は独自の「LINEスコア」が反映されるため、他社で審査に落ちた人も融資を受けられる可能性がある。

LINEポケットマネーは、LINEアプリで借り入れまでの手続きが完了する。申し込みはアプリ下部のタブから「ウォレット」→「LINEポケットマネー」と遷移して行う。審査結果は、LINEの専用トーク内で通知される。

LINEポケットマネーは、融資までの時間の短さも魅力の1つだ。LINEポケットマネーの審査は最短10分で完了し、即日融資も可能となっている。

※22時~翌8時は原則として審査非対応

LINEポケットマネーの審査は独自のLINEスコアが用いられる。LINEスコアは、年齢や職業といったライフスタイルに関する15のアンケートとLINEサービスの利用状況で算出される。一般的なローンの審査と異なるため、他社で審査に落ちた人も、LINEポケットマネーなら審査に通過できる可能性がある。

LINEポケットマネーの借り入れ方法は、LINE Pay残高へのチャージと銀行振込がある。3万円を借りたいならLINE Pay残高へのチャージを選ぶ必要がある。銀行振込の最低借入額は最低5万円のためだ。LINE Pay残高へのチャージなら最低1円から借りられる。

LINEポケットマネーでは、初回契約者向けに30日間の無利息サービスが提供されている。契約日から30日間に発生した利息分がキャッシュバックされ、LINE Pay残高として還元される仕組みだ。 ※無利息サービスはスタンダードプラン限定。マイペースプランでは適用がない。

| スタンダードプラン | マイペースプラン | |

|---|---|---|

| 無利息サービス | 〇 | ― |

| 初回返済日 (新規借入から最短) |

翌月 | 6ヵ月後 |

| 限度額 | 最大50万円 | 3万円 |

| 最短審査時間 | 10分 |

|---|---|

| 最短融資時間 | 即日 |

| 金利 | 3.0%~18.0% |

| 無利息期間 | 30日 |

| アプリ有無 | 〇(※2) |

| 借入方法 | チャージ(LINE Pay残高)(※3)、銀行振込 |

2025年4月に終了

これに伴い、2024年12月18日以降は、銀行振込でも100円から借りられるようになる。またLINE Pay残高へのチャージは2025年3月以降はできなくなる。LINE Payが終了しても、LINEポケットマネーは継続して利用できる。

メルペイスマートマネー

メルペイスマートマネーは、メルカリアプリで完結する。審査はメルカリやメルペイの利用実績も加味される。また審査では電話による在籍確認は行われない。審査通過後はすぐにメルペイ残高に入金される。銀行口座への出金は通常1~2営業日かかる。

メルペイスマートマネーは手続きがメルカリアプリで完結する。申し込みから審査、借り入れまでメルカリアプリで手続き可能だ。本人確認もアプリで手続きできる。その他のアプリを準備する手間がない。

メルペイスマートマネーの審査は最短3分で完了する。審査ではメルカリやメルペイの利用実績も加味される。

本サービスでは、一度のお申し込みで利用限度額が決まる一般的な貸付方式(極度貸付)ではなく、ご利用毎に「メルカリ」における利用実績等を元に審査を行う(証書貸付)ため、その都度お客さま一人ひとりに合った利用限度額に変動します。

出典:メルペイスマートマネー公式

他社で借り入れを断られた人も、メルカリの利用頻度が高いならメルペイスマートマネーで3万円を借りられる可能性があります。メルカリアプリからメルペイスマートマネーを開けば仮条件が表示されているため、一度確認してみましょう。

若山卓也(ファイナンシャル・プランナー)

メルペイスマートマネーは審査時に電話による在籍確認を行っていない。勤務先の営業時間を問わず審査を進められることも、メルペイスマートマネーの手軽さの1つといえる。

| メルペイスマートマネー | なし |

|---|---|

| dスマホローン | 実施の場合あり |

| LINEポケットマネー | 実施の場合あり |

審査に通過したのち、メルカリアプリで手続きすればメルペイ残高に即時で反映される。申し込み時に銀行振込を選択した場合は、いったんメルペイ残高へ入金後、自動的に登録の支払い用銀行口座へ振り込まれる。

メルペイスマートマネーには30日間の無利息サービスも用意されている。無利息期間内の利息をポイントで還元するものだ。無利息期間は、原則として初回借入月の月末までとなっている。ただし初回借入が2024年10月2日~11月30日の場合、無利息期間は初回借入月の翌々月末まで延長される。

メルペイスマートマネーの返済は、原則として銀行口座からの自動引き落としで進める。事前に下記の設定をしておけば、メルカリの売上やポイントを返済に充てることも可能だ。

-

メルカリアプリからメルペイスマートマネーを開く

-

画面下部の「返済の設定」をタップする

-

「残高・ポイントを優先的に使用」を設定する

| 最短審査時間 | 3分 |

|---|---|

| 最短融資時間 | 即日 |

| 金利 | 3.0%~15.0% |

| 無利息期間 | 最長1ヵ月(※1) |

| アプリ有無 | 〇(※2) |

| 借入方法 | チャージ(メルペイ残高)、銀行振込(※3) |

※1.初回借入が2024年10月2日~11月30日は最長3ヵ月

※2.メルカリアプリ

※3.メルペイ残高へ入金後、支払い用銀行口座へ振り替える

出典:メルペイスマートマネー

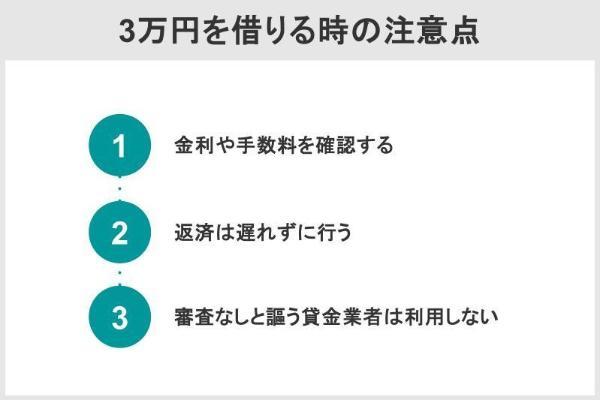

3万円を借りる時の注意点

3万円を借りる際は、金利に注意が必要です。少額でも利息や手数料の負担が発生する。また、確実な返済計画を立てることが重要だ。返済遅延は信用情報に記録され、他の審査に影響を与える可能性がある。さらに、審査なしをうたう悪質業者には十分注意してください。

3万円を借りるときの注意点は次の3つだ。

金利や手数料を確認する

借り入れは原則として利息や手数料が生じる。3万円の少額でも同様だ。融資を受ける前に、どれくらいの負担が生じるか把握しておくことが望ましい。

利息を計算する利率が金利であり、基本的に元金と金利の積が利息となる。

金利が高いほど、負担すべき利息も大きくなる。

3万円を1ヵ月借りたときの利息額をクレジットカードのキャッシング、銀行の自動貸付、質屋、カードローン、スマホアプリのローンサービスで比較すると、利息負担が最も小さいのは銀行の自動貸付だ。クレジットカードのキャッシング、カードローン、スマホアプリの利息額は同額となっている。

| 金利(年利) | 利息 | |

|---|---|---|

| クレジットカードの キャッシング |

18.0% | 444円 |

| 銀行の自動貸付 | 0.625% | 16円 |

| 質屋 | 72.0% | 1,800円 |

| カードローン | 18.0% | 444円 |

| スマホアプリの ローンサービス |

18.0% | 444円 |

※利息は元利金を30日後に一括して返済したと仮定して算出(質屋は月利(6.0%)で算出)

ただし、無利息サービスがあるなら、金利が高くても有利になる場合がある。無利息期間内に完済すれば、利息は生じないためだ。無利息サービスは消費者金融系カードローンで提供されることが多い。

信用情報に傷がつかないように返済は遅れずに行う

たとえ3万円の借り入れであっても、信用情報に傷がつかないよう、期日通りに返済することが重要だ。返済の遅れが信用情報に記録されると、今後の審査に悪影響を及ぼす可能性がある。

信用情報とは、ローンやクレジットの履歴のことだ。申し込みや借り入れといった取引が信用情報に該当し、返済の遅延や債務整理など、返済が滞った記録も含まれる。このような記録を「傷」と呼ぶことがある。

信用情報は信用情報機関によって管理されており、貸金業者は申し込みを受けた際に必ず信用情報を照会する義務がある。そのため、他社で発生した信用情報の傷も審査時に必ず確認される。

信用情報機関に登録されている信用情報は、開示請求すれば確認できる。開示請求は、郵送、インターネットで行うことができる。

手数料は、CICの場合、ネット申込みが500円(税込)、郵送が1,500円(税込)となっている。

出典:シー・アイ・シー、日本信用情報機構、全国銀行個人信用情報センター

借り入れを受けたら、たとえ少額でも、必ず期日までに返済するようにしたい。

審査なしと謳う貸金業者は違法なので利用しない

融資の申し込みでは必ず審査が行われる。申し込みを受けた貸金業者は、審査を行うよう法令で義務付けられているためだ。同様に、返済能力を超える貸し出しも禁じられている。したがって、正規の業者が審査の免除や融資の約束を行うことはない。

法令で禁止されているにもかかわらず、審査のないことや、確実の融資をうたう業者は違法業者だ。利用すれば高額な利息の請求や違法な取り立てなどを受ける可能性があるため、絶対に利用してはならない(参考:金融庁 違法な金融業者にご注意!)。

たとえ3万円の少額でも、違法業者からの借り入れは考えてはいけない。必ず正規の業者に申し込んでほしい。

よくある質問

例えば「福祉資金」のうち「緊急小口資金」は、緊急かつ一時的に成形の維持が困難となったとき、最大10万円まで融資を受けられる制度だ。利子は生じない。また保証人も不要だ。窓口は社会福祉協議会が担っている。

ただし生活福祉資金の貸し付けは審査がある。必ず融資を受けられる保証はない。また融資まで時間がかかる場合もある。申し込みは余裕をもって行いたい。

総量規制は貸金業法で定められている。総量規制における借入額は、1社ではなくすべての貸金業者からの借り入れで判定される。例えば年収300万円で、すでに70万円を借りている場合、新たに借りられる金額は最大で30万円だ。

在籍確認は申込者の勤務先への所属を確認する手続きだ。電話で在籍確認を取る場合、勤務先に電話がかけられる。ローンの審査であることが知られないよう配慮されるが、電話の受け手が気付く可能性は残る。

在籍確認の電話がないなら、周囲に知られる可能性を下げることができる。大手の消費者金融系カードローン5社(プロミス、アイフル、アコム、レイク、SMBCモビット)は原則として電話による在籍確認がない。知られずに借りたいならこれらの利用を検討したい。

※審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

重度の延滞や債務整理など、審査に深刻な影響を与えうる記録が信用情報に登録されている状況を「ブラックリストに載る」と呼ぶことがある。この状況は返済能力が低いと評価されやすく、3万円の融資を受けることも難しいと考えられる。

しかし質屋なら借りられる可能性がある。質屋は申込者の返済能力は問わないためだ。質屋は担保の品物の査定を通じて融資を判断する。いわゆる「ブラックリストに載る」状況にあっても、担保物に価値があるなら融資を受けられる。

即日払いで3万円の収入を得るなら、選ぶべき職種は時給の高いものになると考えられる。1日の給与が3万円に達するために必要な時給は、労働時間が8時間なら3,750円、10時間なら3,000円だ。

なお「日払い」は給与の当日払いを指す言葉ではないため注意したい。日払いは、給与が1日単位で計算されることを表す。日払いでも、給与の支払いは後日になる場合がある。

3万円を得るなら不要品の売却も選択肢だ。中古品の買い取りでは、バッグや時計などのブランド品や、スマートフォンやタブレットといった電子機器など、さまざまな品物が対象となる。

カードローンに申し込む際は総量規制についても覚えておこう。

カードローンには総量規制が適用されるため、年収の3分の1を超える金額は借りられません。総量規制とは、貸金業者が個人に対して貸し付ける金額の上限を定める規制です。具体的には、消費者金融などの貸金業者は、原則としてその人の年収の3分の1を超える金額の貸し付けを行ってはいけません。例えば、年収が300万円の場合、最大の借入可能額は100万円となります。この規制は、過剰な借金を防ぎ、返済能力を超えた貸付けを抑制することを目的としています。

若山卓也(ファイナンシャル・プランナー)

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【関連記事】

・住宅ローンのおすすめ金融機関をFPが厳選!変動金利、固定金利のおすすめは?選ぶときの注意点は?

・iDeCo(イデコ)を40代から始めるのは遅いのか

・人気ゴールドカードのおすすめ比較ランキングTOP10!

・プラチナカードの比較ランキングTOP10!還元率や年会費、アメックスやJCB、自分に合った1枚はどれ?

・ポイント還元率の高いクレジットカード11選