NISAでロールオーバーする場合、取得価格は年末最終営業日(2022年は12月28日)時点での時価となる。取得価格とは、NISA枠で金融商品を購入した時の価格。時価はその時の価格である。

ロールオーバーしない場合、値下がりしている時に課税口座に移すと、元本が回復した状態でも税金が発生するので注意が必要だ。

- 一般NISAで非課税期間終了後、再度NISA投資枠に移すならロールオーバーの手続きが必要

- ロールオーバーの取得価格は年末最終営業日時点の時価

- ロールオーバーしない場合は課税口座に払い出しされ、取得価格はその時の時価

非課税期間終了後の3つの方法

5年間の非課税期間が終了したら、以下の3つの方法が選択できる。

(1)翌年の非課税投資枠に移す(ロールオーバー)

(2)課税口座に移す

(3)売却

非課税期間を延長し、NISA口座で保有を続けるためには、翌年のNISA投資枠に移す「ロールオーバー」の手続きが必要だ。ロールオーバーの手続きをしないと、自動的に(2)の課税口座に払い出しされることになる。

ロールオーバーする場合の取得価格は年末最終営業日の時価

ロールオーバーする場合、取得価格は年末最終営業日(2022年は12月28日)時点での時価となる。取得価格とは、NISA枠で金融商品を購入した時の価格。時価はその時の価格である。

2014年分の取得価格は2014年に買った時の価格であるが、ロールオーバーするときの価格は、2022年12月時点(12月28日)の時価(終値)になる。

具体例を挙げて考えてみる。

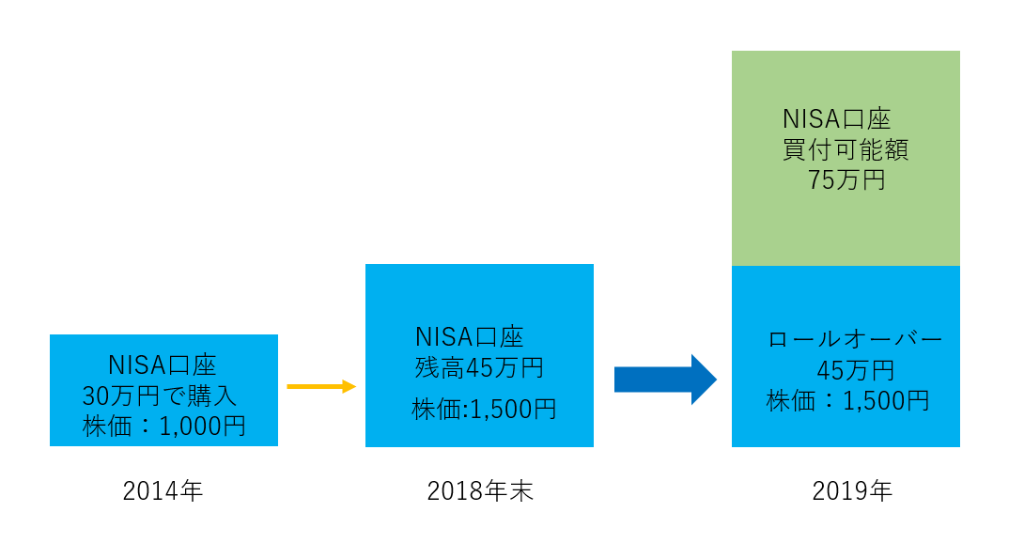

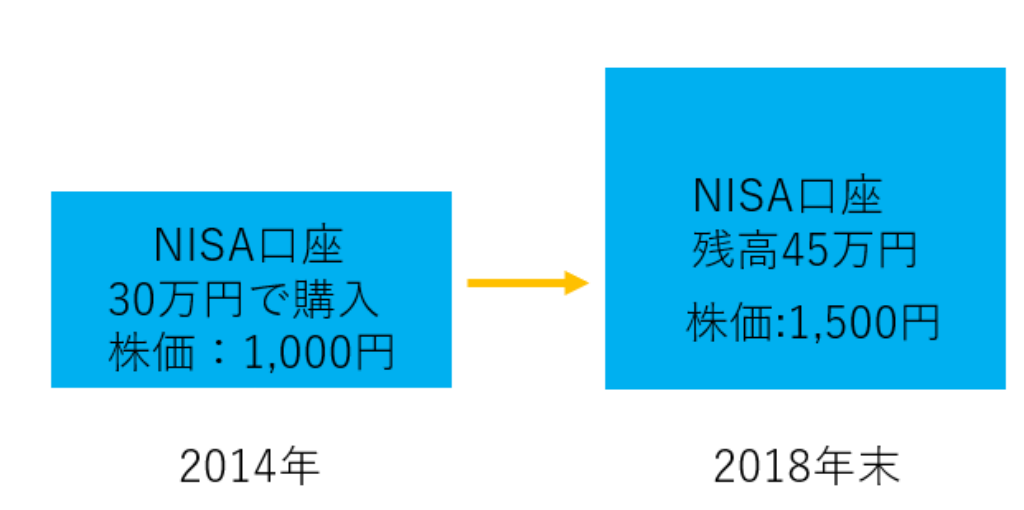

A社の株式を2014年にNISA枠を利用し、1,000円で300株購入したとする。その時点での買付金額は30万円。2022年末に1,500円に値上がりしていた場合の残高は45万円(1,500円×300株)となる。

これを2023年にロールオーバーしてNISA枠で取得する場合、2022年末の時価1,500円でA株式を購入したものとみなすのである。図で表すと以下のようになる。

2014年に30万円のNISA枠で購入したA社株の残高が2022年末に45万円に増加。2023年のNISA買付可能枠120万円のうち45万円を使用することで、2014年に取得したA株の非課税期間を延長することができる。

ロールオーバー後のNISA買付可能枠は残り75万円となり、2023年はこの範囲内で新規のNISA買付注文ができるのである。

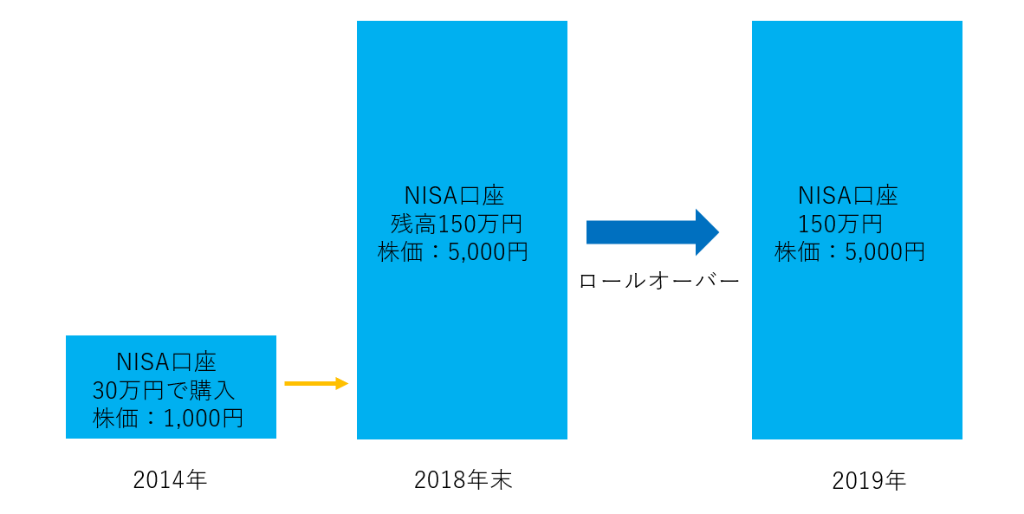

A社株が大幅に値上がりして2023年のNISA枠120万円を超えていた場合はどうなるか以下に図で示した。

2014年にNISA口座で購入したA社株が2022年末に5000円に値上がりして、残高が150万円になっていたとする。この場合、2023年の非課税枠120万円を大幅に超えているわけだが、全額をロールオーバーすることができる。

ただし、ロールオーバー後のNISA買付可能枠はすべて使っているので、新規に金融商品を購入することはできないので注意する必要がある。

NISA口座でロールオーバーしない場合の取得価格は課税口座払い出し時の時価

ロールオーバーしない場合も確認しておこう。

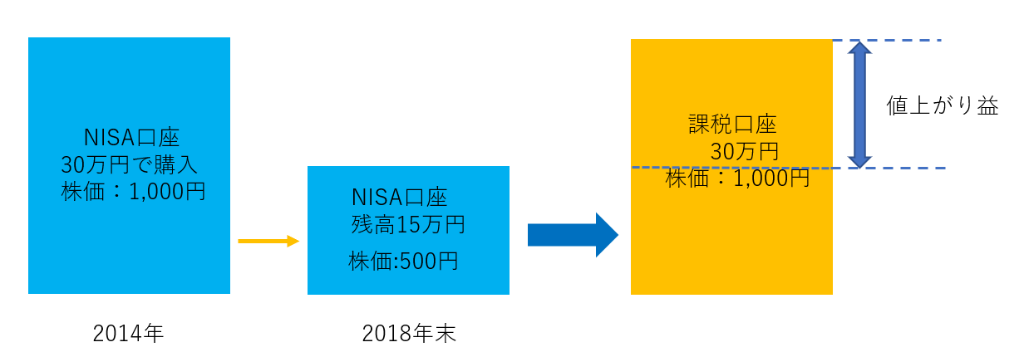

ロールオーバーしない場合は課税口座(特定口座、一般口座)へ払出しされ、取得価格はその時の時価となる。上記の場合は1,500円での取得価格となる。売却時は、1,500円より値上がりしていると課税される。また、2023年はロールオーバーしなかった分、120万円のNISA枠を使うことができる。

値上がりしていた場合は、課税口座に移しても特に問題はないが、値下がりしていた場合は注意が必要だ。例えば、以下のようになったとする。

NISA枠で購入した株価が2022年末に半分の500円になっていた場合、課税口座での取得価格は500円になる。その後、元の1,000円に株価が戻って売却した時、500円分が値上がり益として課税される。実際は利益がでていないにも関わらず、売却益として課税されてしまうのだ。

NISAでロールオーバーをしない場合は取得価格に注意

NISAでは、保有している金融商品が値上がりして120万円の上限を超えても、全額ロールオーバーすることが可能なので、安心して保有することができる。ただし、新規に金融商品を購入することはできない。

しかしロールオーバーしない場合、値下がりしている時に課税口座に移すと、元本が回復した状態でも税金が発生するので注意が必要だ。

NISA口座を効果的に使いこなすためにも、非課税期間終了時の取得価格について理解し、ロールオーバーするかしないかを検討しよう。

文・MONEY TIMES編集部

【関連記事】

・つみたてNISAを始める 金融機関選び 4つのポイント(PR)

・40代でやっておきたい「投資・運用」3つのステップ

・「つみたてNISA」(積立NISA)とは?メリットやデメリットも解説

・「月1,000円から」「おつりで投資」スマホで投資できるアプリ4選

・「1万円」でディズニーランドの株主になる(PR)