ブラック状態でも作れるクレジットカードは、厳密には存在しない。

ブラックでも作れるカードはデビットカード、家族カード、プリペイドカードだけだ。3種類はいずれも審査なしで発行が可能だ。

「ブラックでも作れた」といわれるカードが存在するのは、自分がブラックリスト入りしていると勘違いしているケースがよくあるためだろう。

すでにクレカの審査で何度か落ちてしまっていたり、過去に数日間の延滞があったりしても、それだけでは即ブラックとはいえない。

例えば一般的なカード会社の審査に軒並み落ちていても、自社ならではの独自審査を実施しているところであれば審査に通過することがある。

このようなケースでは「ブラックでも作れた」と勘違いしやすいが、1社でも審査に通過したのであればそもそもブラックではなかったと考えられる。

審査落ちが続いたことで「ブラックでも作れるクレジットカードを知りたい」と考えたのであれば、まずは本当に自分がブラックであるのかを確認するのが先決だ。

そのうえでブラックでなかったのなら、審査が甘いといわれるクレジットカードに申し込むと良い。

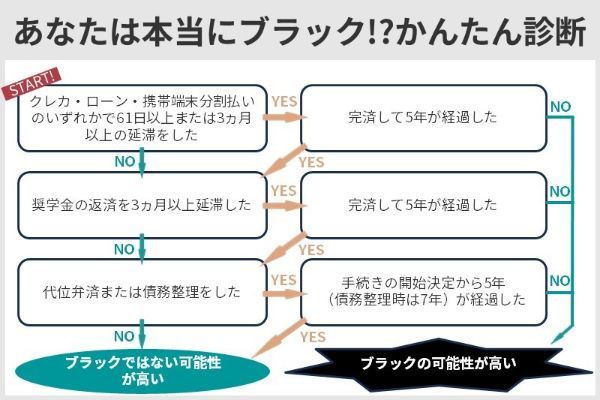

- クレカやローンで61日以上または3ヵ月以上の延滞をした

- 携帯端末を分割払いしていて、その支払いを61日以上または3ヵ月以上延滞した

- 奨学金の返済を3ヵ月以上、延滞した

- 代位弁済や債務整理をしたことがある

以上のどれにも当てはまらない→ブラックではない可能性が高い

以上のいずれかに当てはまっているが、完済や手続きの開始決定から5年(債務整理時は7年)が経過している→過去にはブラックだったが現在はブラックではない可能性が高い

- ブラックではないが審査が不安なら……審査が甘い傾向にあるクレジットカードがおすすめ

- ブラックではなさそうだがクレジットカードの利用目的がキャッシングなら……カードローンがおすすめ

- ブラックだったなら……審査なしで作れる家族カード、デビットカード、プリペイドカードがおすすめ

Nexus カード |

PayPay カード |

プロミス Visaカード |

Nudge |

アイフル |

家族カード dカード |

デビットカード 三菱UFJデビット |

プリペイドカード バニラvisa ギフトカード |

|

|---|---|---|---|---|---|---|---|---|

| ブラック でも作れる |

× |

× |

× |

× |

× |

○ |

○ |

○ |

| 審査の有無 | ○ |

○ |

○ |

○ |

○ |

× |

× |

× |

| 申し込み 条件 |

満18歳以上 (※1) 安定した 収入を有する |

満18歳以上 (※1) 本人または 配偶者が安定した 収入を有する |

満18歳以上の プロミス会員 |

満18歳以上 | 満18歳以上 69歳以下(※1) 安定した収入 を有する |

満18歳以上 (※4) |

満15歳以上で デビットカードを 発行している銀行の 普通預金口座を保有 |

カードに よりさまざま (※5) |

| 審査 スピード |

非公表 | 最短2分 | 最短 5営業日 |

非公表 | 最短20分 | - | 一般的に 記載なし |

- |

※1 高校生は除く

※2 高校生は卒業年の1月1日~3月31日までの期間のみ対象

※3 学生は除く

※4 高校生を含むかはカードによって異なる

※5 年齢制限なしもあり

審査が甘い可能性のあるクレジットカード4選

ブラックではないが審査に不安があるのなら、審査が甘いといわれるクレジットカードへの申し込みを検討してみよう。

カード会社は審査の詳細を明かしていないため、どれも審査が甘いと断言はできないが、以下の特徴を持つカードは比較的審査が甘い傾向にあるといわれている。

・流通系カード

・消費者金融系カード

・独自審査を実施しているカード

・申し込み条件に収入に関する内容が記載されていないカード

以下4枚はこれらの特徴を1つ以上有しており、また口コミでも審査に通過しやすいと評判のカードだ。

| カード名 | プロミス VISAカード |

PayPayカード |

Nexus Card |

Nudge |

|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 1,375円 | 無料 |

| 還元率 | 0.5% | 1.0%(※1) 〜5.0% |

0.5% | - |

| ポイント サービス |

Vポイント | PayPayポイント | Nexusポイント | - |

| 国際 ブランド |

Visa | Visa Mastercard JCB |

Mastercard | Visa |

| 審査 発行期間 |

最短5営業日 で発行 |

最短2分で審査、 約1週間でお届け |

申し込みから 約2週間程度 でお届け |

最短5営業日 で発行 |

| 申込条件 | 満18歳以上の プロミス会員 |

日本国内在住の 満18歳以上(※6) で本人または配偶者に 安定した継続収入があり、 本人認証が可能な 携帯電話を 保有していること |

18歳以上(※2) で安定した 収入のある人 |

18歳以上で SMS受信の 電話番号を保有 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 ご利用金額200円(税込)ごとに1%

※2 高校生は除く

クレジットカードは発行元によって銀行系、信販系、流通系、消費者金融系、外資系といったジャンルに分けられるが、なかでも比較的審査が通りやすいといわれるのは流通系と消費者金融系だ。

流通系のクレジットカードは、自店や自社グループ店でより多くの人に買い物してもらうことを目的としているため、審査が甘くなると言われている。たとえばPayPayカードが挙げられる。

消費者金融系のクレジットカードは、一般のカード会社とは異なる審査基準を持つといわれている。ほかの系統のカードで審査落ちしていても、消費者金融系なら審査基準の違いから通過することもあるので試す価値はあるだろう。

今回取り上げたプロミスVisaカードは、カードローン審査通過後にクレジットカードの審査がある。そのため厳密には「消費者金融系」とは言えないが、これまでのローン利用歴によって審査の優遇を受けられる可能性がある。

Nudge(ナッジ)は独自の審査を行っているのが特徴だ。

審査が通りやすいといわれる流通系で審査落ちを経験した人は、消費者金融系やNudge(ナッジ)を試すのも良いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

事前にデポジットとよばれる保証金を預けてクレジットカードとして利用するデポジット型であれば、Nexusカードがある。

PayPayカード……ウェブでの口座登録で審査完了後すぐに使える

申し込み条件では収入についても触れられているが、本人だけではなく配偶者に継続収入があるケースでも可と明記されているため、審査難易度はさほど高くないことがうかがえる。

申し込み条件は以下の通りです。

日本国内在住の満18歳以上(高校生除く)の方 ご本人様または配偶者に安定した継続収入がある方

本人認証が可能な携帯電話をお持ちの方

※ PayPayアプリ経由で入会する場合は、PayPayアプリが必要です。

出典:PayPayカード

| カード名 | PayPayカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 1.0%(※)〜5.0% |

| ポイントサービス | PayPayポイント |

| 国際ブランド | Visa Mastercard JCB |

| 審査・発行期間 | 最短2分で審査 |

| 付帯保険 | - |

| 申込条件 | 日本国内在住の満18歳以上(高校生は除く)で 本人または配偶者に安定した継続収入があり、 本人認証が可能な携帯電話を保有していること |

| 詳細 | 公式サイト |

出典:PayPayカード、2023年6月10日時点

PayPayカードはアプリ上で確認できるバーチャルカードが用意されているため、審査に通過すればすぐに利用を開始できるスピーディーさはメリットである。

PayPayカードに関する良い口コミ

50代|男性

審査が早く査定も緩い

PayPayカードの審査で良かったのは、審査結果が早く出た点です。私はWEB上から申し込んだのですが、審査結果は一時間以内に出ました。こんなに早いんだと驚きました。あと発行条件もかなり緩いと思います。発行当時の私は年収100万円ぐらいしかなかったんですけど、それでも通ったので。

50代|女性

審査は通りやすいかも

クレジットカードを発行すると、入会金特典としてPayPayポイントがもらえて、Yahoo!ショッピングなどでも使うことができました。審査なども早くて、申し込んでから一週間でカードが届きました。Yahoo!ショッピングで割引で買い物できるクーポンなどももらえました。

30代|男性

新規発行しやすい

PayPayの一番の良さは、なかなか審査に通らない方も通りやすい所だと思います。新規のカード発行に際して発行するだけで2000ポイントが付き、3回の利用にて3000ポイントが付きます。

PayPayカードに関する良くない口コミ

40代|男性

ショッピングに特化

PayPayカードのデメリットとしては、一般的なクレジットカードには付帯する旅行の際の傷害保険が付いていない点。海外旅行に行く際は注意が必要。ナンバーレスでセキュリティ対策にはいいが、会員ページへログインをするまでの手間が結構かかるので簡素化して欲しい。

30代|男性

付帯サービスは少ない

付帯サービスが少ない点が挙げられます。また、楽天市場やAmazonでの買い物では還元率が低い点もデメリットです。PayPayカードは、初めてクレカを作る方や、お得に買い物をしたい方に良いですが、付帯サービスや還元率を重視する方にはあまり向いていません。

出典:MONEY TIMES編集部がクラウドワークスで調査

プロミスVisaカード……プロミス(カードローン)とクレジットの一体型カード

ローン審査をプロミスが、クレジット審査を三井住友カードが担当する。

プロミス会員であれば、すぐにプロミスVisaカードの申し込みが可能であるほか、これまでのローン利用歴によって審査の優遇を受けられる可能性がある。

| カード名 | プロミスVISAカード |

|---|---|

| 年会費 | 無料 |

| 還元率 | 0.5% |

| ポイントサービス | Vポイント |

| 国際ブランド | Visa |

| 審査・発行期間 | 最短5営業日で発行 |

| 付帯保険 | 海外旅行傷害保険(利用付帯)最高2,000万円 |

| 申込条件 | 満18歳以上のプロミス会員の方(高校生は除く) |

| 詳細 | 公式サイト |

プロミスVisaカードは、三井住友カード発行カードならではの特徴を多く保有している。

ポイントサービスはVポイントといって三井住友カードのものであり、通常還元率は0.5%だ。しかし対象のコンビニや飲食店などでスマホのタッチ決済を利用すると最大7%ポイント還元でポイントがたまる。

また海外旅行傷害保険を個人賠償責任保険や入院保険(交通事故限定)などに変更できる「選べる無料保険」も、三井住友カードならではの特典だ。

プロミスVisaカードに関する良い口コミ

40代|男性

特典が充実

審査は迅速で簡単なため、手続きがスムーズに進みます。さらに、ネットショッピングや外食でのポイント獲得やキャッシング機能の利用が可能で、幅広い利用シーンに対応します。さらに、Visa加盟店ならどこでも利用できるため、国内外での利便性も高いです。さまざまな特典やキャンペーンもあり、会員ならではのお得なサービスを享受できます。これらの理由から、「プロミスVisaカード」は利便性と充実したサービス内容が魅力です。

30代|男性

借入でもポイント貯まる

クレジット利用だけではなくカードローンの返済でもVポイントが貯まります。プロミスの借入機能が一体になっていることでお金の借り入れもしやすくなっています。カードローンの審査は最短で25分で完了してすぐ借り入れが利用できます。

プロミスVisaカードに関する良くない口コミ

40代|男性

上限額が低い

デメリットは、カード利用限度額の上限が低いことです。改善してほしい点としては、利用限度額の上限を柔軟に設定していただくことです。また、海外利用時の手数料やキャッシングの金利が少し高いように感じます。これらの手数料や金利の引き下げを検討していただければと思います。利用者にとってより利便性の高いカードになるよう、改善に向けた取り組みをお願いします。

40代|男性

旅行保険がないこと

旅行保険がないことが不満です。他社のカードの中には、年会費無料にもかかわらず旅行保険を備えているクレカはあります。また付帯しているショッピング保険も特に珍しい内容ではありません。

30代|男性

カード発行自体は遅め

借入についてはすごく審査から借り入れまでの処理が早めに完了しますが、VISAカードそのものに関してはすぐに発行というわけではなく、審査完了してから数日ほど待っていないといけません。基本ポイント還元率が低めであるのもちょっとネックです。

出典:MONEY TIMES編集部がクラウドワークスで調査

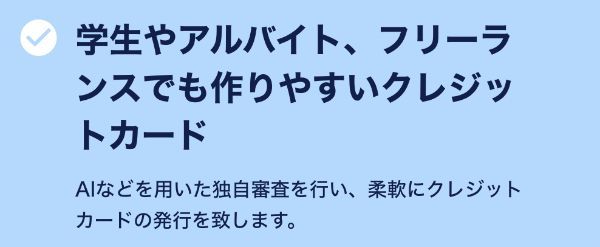

Nudge(ナッジ)……AIなどによる独自審査のクレジットカード

そのうえNudgeは、18歳以上であれば高校生や自分名義の口座がない人でも申し込み可能だ。公式サイトには、「学生やアルバイト、フリーランスでも作りやすい」との明記もある。

このような点からも、審査難易度はそこまで高くないことが推察される。

年会費や発行手数料は原則無料だが、一部カードは有償発行である。

| カード名 | Nudge(ナッジ) |

|---|---|

| 年会費 | 無料 |

| 還元率 | - |

| ポイントサービス | - |

| 国際ブランド | Visa |

| 審査・発行期間 | 最短5営業日で発行 |

| 付帯保険 | - |

| 申込条件 | 18歳以上でSMS受信の電話番号を保有 |

Nudgeはカードデザインから支払い方法に至るまで、自由度が高い。

一般的なクレジットカードは口座からの自動引き落としのみであるが、Nudgeはセブン銀行ATMや銀行からの振り込みによる支払いが可能だ。しかも振り込みであれば、クレジットカード決済から最短翌日には支払いができる。

Nudge(ナッジ)に関する良い口コミ

60代|その他

【審査は簡単です】

クレカだけでなく、ライフスタイルのサポートツールとしても素晴らしいです。審査や発行の条件は、年収や勤務先などに関係せず、オンラインで簡単に申し込めます。利用状況やポイント残高などをリアルタイムで確認できるアプリも便利です。特徴は、自分の支出パターンや目標に合わせて、お得なキャンペーンや節約のヒントなどを提案してくれることです。

Nudge(ナッジ)に関する良くない口コミ

60代|その他

【海外旅行には使えない】

クレカとして手軽に申し込める反面、信用度が低く、利息も高いため注意が必要です。限度額は最大10万円で、返済方法は自由に選べますが、利用履歴や残高確認は専用アプリが必要です。発行条件は18歳以上で日本国内に住所があることのみで、初めてのクレカには向いていますが、不正利用やトラブルのリスクも高まります。カードのデザインは自分の推しの写真やイラストを選べます。

出典:MONEY TIMES編集部がクラウドワークスで調査

Nexusカード……デポジット(保証金)型のため審査に不安な人も申し込みやすい

現にNEXUSカードは、公式サイト上でも「カードの審査が不安な方におすすめ」と明記している。

年会費は1,375円(税込)、さらに発行手数料が550円(税込)だ。

| カード名 | Nexus Card |

|---|---|

| 年会費 | 1,375円 (税込) |

| 還元率 | 0.5% |

| ポイントサービス | Nexusポイント |

| 国際ブランド | Mastercard |

| 審査・発行期間 | 申し込みから約2週間程度でお届け |

| 付帯保険 | - |

| 申込条件 | 18歳以上(高校生は除く)で 安定した収入のある人 |

| 詳細 | 公式サイト |

Nexusカードのメリットは、デポジット型であることにつきる。デポジット型だからこそ審査は通りやすいし、利用可能枠も5万~200万円の間で保証金に応じて自由自在だ。

それでいて現金とは異なり、一括払いだけでなく分割払いやリボ払いも可能である。

年会費や発行手数料の負担があることもデメリットだといえる。

Nexusカードに関する良い口コミ

40代|男性

審査スムーズ、特典充実

「Nexusカード」の審査/発行条件は比較的緩く、素早い審査結果の通知が魅力です。また、ポイント還元もあります。専用アプリを活用することで、利用明細の確認やカードの管理が簡単に行える点も良いと思います。Nexusカードは使い勝手が良く、使えば使うほどお得感を感じられるカードです。

30代|男性

審査がとても通りやすい

審査が比較的緩めのカードであり、他社でクレジット枠を結構使っている感じですが、それほど多くの時間をかけることなくすんなりと審査に通過しました。過去の信用情報が悪くても通過できるほどなので、不安な人でも安心して申請しやすいです。

30代|男性

初めてカードを作る人に◎

年会費無料、ポイント還元率0.5%というお得なクレジットカードです。Nexusカードは、初めてクレジットカードを作る方や、お得に買い物をしたい方におすすめのクレジットカードです。

Nexusカードに関する良くない口コミ

40代|男性

ポイント低め

キャッシュバックのポイント還元率の向上を希望します。現在のNexusカードのポイント還元率は他のカードに比べてやや低いと感じます。より魅力的なポイント還元率を提供していただけると、利用価値が高まりますし、より多くの人々がNexusカードを選ぶでしょう。

30代|男性

大きな買い物には不便かも

Nexusカードは、預けた保証金の範囲でしか利用できないため、大きな買い物をする際には不便です。また、海外旅行保険が付帯しないため、海外旅行に行く場合は別途保険に加入する必要があるのでその手間を省けるようにサービスとして保険をつけてほしいです。

出典:MONEY TIMES編集部がクラウドワークスで調査

キャッシングを目的としている人向け!即日融資が可能なカードローン2選

ブラックでも作れるクレジットカードを探している人のなかには、クレカのキャッシングを利用したいという人もいるだろう。

カードローンはクレジットカードとは審査基準が異なるため、クレジットカードの審査が不安な人や審査に落ちた人でも利用できる可能性もある。

プロミス |

アイフル |

|

|---|---|---|

| 即日融資の可否 | 可 | 可 |

| 審査スピード | 最短20分 | 最短20分 |

| 融資スピード | 最短25分 | 最短20分 |

| 金利(実質年率) | 4.5~17.8% | 3.0~18.0% |

| 借り入れ限度額 | 1万~500万円まで | 1万~800万円まで |

| 無利息期間 | 30日間無利息 | 30日間無利息 |

| 借り入れ方法 | ・口座振り込み ・スマホATM ・提携ATM ・プロミスATM ・プロミスコール(電話) |

・口座振り込み ・スマホATM取引 ・提携ATM |

| 自宅への 郵送物の回避 |

回避が可能 | 回避が可能 |

| 電話連絡 の有無 |

原則なし | 原則あり |

| 申し込み条件 | 満18~74歳まで、 安定した収入を有する (高校生は除く) |

満20歳以上、 安定した収入を 有する |

| 詳細 | 公式サイト | 公式サイト |

表の3社はすべて審査スピードが早く、即日融資が可能な大手消費者金融だ。

プロミスは借り入れ方法が豊富で最大金利も他社よりやや低い。使い勝手に優れているカードローンを探しているのなら、プロミスが良いだろう。

アイフルは融資までのスピードが最短20分と、大手消費者金融のなかでも早い。融資速度を最優先したいのならアイフルを検討しよう。

プロミス……満18歳以上(高校生を除く)から申し込みが可能

| 社名 | |

|---|---|

| 即日融資の可否 | 可 |

| 審査スピード | 最短20分 |

| 融資スピード | 最短25分 |

| 金利(実質年率) | 4.5~17.8% |

| 借入限度額 | 1万~500万円まで |

| 無利息期間 | 30日間無利息(※) |

| 借入方法 | ・口座振り込み ・スマホATM ・提携ATM ・プロミスATM ・プロミスコール(電話) |

| 自宅への郵送物の回避 | 回避が可能 |

| 電話連絡の有無 | 原則なし |

| 申し込み条件 | 満18~74歳まで、 安定した収入を有する(高校生は除く) |

| 詳細 | 公式サイト |

※プロミスのウェブサイトを参照して筆者作成、2023年8月11日現在

公式サイトには簡易審査フォームも用意されている。生年月日と年収、他社からの借入金額を入力するだけなので、審査が不安な人はまず簡易審査から試すのが良いだろう。

出典:プロミス

プロミスは高校生を除き、満18歳以上から借りられる珍しいカードローンだ。

一般的には、満20歳以上を対象としたカードローンが多いことから考えて、他社よりも柔軟にお金を貸し付けていることが分かる。

・確定申告書(最新のもの)

・税額通知書(最新のもの)

・所得(課税)証明書(最新かつ収入額と所得額が記載れているもの)

・給与明細書(直近2ヵ月分)+賞与明細書(直近1年分)(※)

(※)賞与がない場合は給与明細書のみで可

学生アルバイトなのであれば、直近2ヵ月分の給与明細書が用意しやすいだろう。

プロミスでは初めての利用時に、30日間の無利息サービスが付帯する(※メールアドレス登録とWeb明細利用の登録が必要)。初めて借り入れた翌日を起算とした30日間のため、申込時の状況を問わず活用しやすいのはメリットだ。

アイフル……スピーディーな対応で人気

| 社名 | |

|---|---|

| 即日融資の可否 | 可 |

| 審査スピード | 最短20分 |

| 融資スピード | 最短20分 |

| 金利(実質年率) | 3.0~18.0% |

| 借入限度額 | 1万~800万円まで |

| 無利息期間 | 30日間無利息 |

| 借入方法 | ・口座振り込み ・スマホATM ・提携ATM |

| 自宅への郵送物の回避 | 回避が可能 |

| 電話連絡の有無 | 原則あり |

| 申し込み条件 | 満20歳以上、安定した収入を有する |

| 詳細 | 公式サイト |

申し込み方法はWebやアプリ、電話、無人店舗などさまざまあるが、即日融資を希望している人にはWebからの申し込みが推奨されている。

Web上では年齢、年収、他社からの借入金額を入力するだけの簡易審査も用意されている。簡易審査を試してから、そのまま申し込みを進めるのが良いだろう。

出典:アイフル

アイフルにも、最大30日間の無利息サービスがある。

ただし無利息期間は、初回契約日の翌日からの起算です。契約を済ませたならなるべく早めにお金を借り入れないと、いくらかの無利息期間を無駄にしてしまうため注意しましょう。

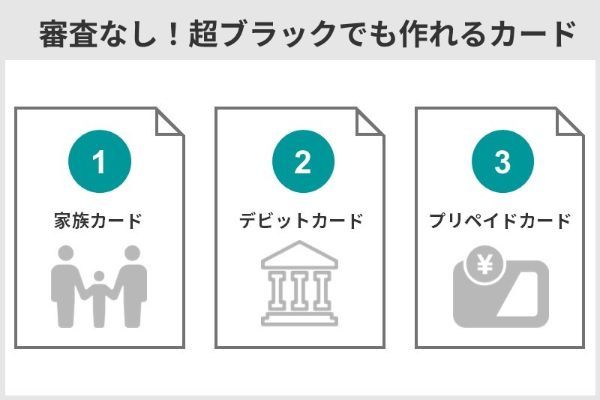

審査なし!超ブラックでも作れるカードはこの3つ!

ブラックが確定している状況でも、以下3種類のカードであれば審査なしで作成が可能だ。

家族カードは、本カード会員である親や配偶者などの属性や信用情報から審査が実施されるため、家族カード会員に対しては審査が実施されない。本カード会員の利用状況や信用情報に問題がなければ、問題なく作れるだろう。

デビットカードは、決済時にリアルタイムで銀行口座から利用額が引き落とされる即時払い方式のカードであるため審査がない。デビットカードを発行している銀行の口座を保有していたり、新たに作成したりすればブラックであっても作れる。

プリペイドカード(プリペイド式クレジットカード)は、事前に支払った金額やチャージ残高が決済に使用されるため審査がない。店舗で購入するか、オンラインストアから申し込むことで手に入れられる。

ブラックでも作れるカード1,家族カード…利用者の審査なしでも作れる

たまるポイントもほとんどの家族カードは、本会員のアカウントに合算される。

| カード名 |  三井住友カード (NL) |

イオンカード セレクト 家族カード |

セブンカード・ プラス 家族カード |

dカード 家族カード |

au PAYカード 家族カード |

|---|---|---|---|---|---|

| 年会費 | 永年無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | 0.5%(※1) | 0.5% | 0.5~1.0% | 1.0% | 1.0% |

| 対象ポイント | Vポイント | WAON POINT | nanaco ポイント |

dポイント | Ponta ポイント |

| 国際 ブランド |

Visa Mastercard |

Visa Mastercard JCB |

Visa JCB |

Visa Mastercard |

Visa Mastercard |

| 審査 発行期間 |

最短10秒 ※即時発行ができない 場合があります。 |

非公表 | 非公表 | 非公表 | 非公表 |

| 付帯保険 | 海外旅行 傷害保険 最高2,000万円 |

ショッピング セーフティ保険 年間50万円まで |

ショッピング ガード保険(海外) 最高100万円 |

・買物あんしん保険 年間100万円まで ・海外旅行保険 最大2,000万円 (29歳以下) |

・買物あんしん保険 年間100万円まで ・海外旅行保険 最大2,000万円 |

| 申し込み条件 | 生計を共に する配偶者、 18歳以上の子 (高校生除く)、 親(※2) |

生計を共にする 18歳以上の 配偶者・親・子 |

生計を同一にする 18歳以上の配偶者・ 親・子(高校生除く) |

生計を共にする 18歳以上の配偶者・ 親・子(高校生除く) |

18歳以上 (高校生除く) |

※1 ご利用金額200円(税込)につき1ポイント。ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 本会員が学生の場合は配偶者に限る

家族カードを作る場合には、家族が保有しているカードから選ぶことになる。条件は、カードの本会員と生計を共にする18歳以上の家族であることが一般的だ。

家族カードでは、本カード会員同様の特典を利用できるケースが多いのがメリットだ。

例えば三井住友カード(NL)であれば、本会員と同様の特典をすべて利用可能だ。対象のコンビニ・飲食店でスマホのタッチ決済を利用すれば最大でポイント7%(※)還元や、最高2,000万円の海外旅行保険(利用付帯)も付帯する。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※Visaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

イオンカードセレクトもほとんどの特典が利用できる(※)ので、イオン系列店では常に1.0%還元で買い物が可能だ。

(※)WAONのオートチャージ、公共料金の支払い、イオン銀行の給与振込口座指定によるポイント付与は家族カードでは対象外

セブンカード・プラスも本会員と同様の特典が付帯し、イトーヨーカドーハッピーデーの5%OFF対象になる。

dカードには29歳以下の会員だけに付帯するゴールドカード級の国内旅行傷害保険や海外旅行傷害保険があるが、家族カードも同様に29歳以下であれば適用される。

au PAYカードも本会員と同様の特典を利用できるので、海外旅行保険やショッピング保険が付帯する。

ブラックでも作れるカード2,デビットカード…預金口座があれば作れる

決済時、預金口座から即座に利用金額が引き落とされるため、使いすぎ防止になるほか利用金額を管理しやすいのはメリットである。

デメリットは、デビットカードを利用できない支払いがあることだ。例えば、月額料金や高速道路料金、ガソリンスタンドなどはデビットカードを利用できないことが多い。

| カード名 | SMBC デビット |

三菱UFJ デビット |

ゆうちょ デビット |

イオン銀行 キャッシュ+ デビット |

GMO あおぞら ネット銀行 デビット |

|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | 0.25~0.5% | 0.2% | 0.25% | 0.5~2.5% | 0.6~1.2% |

| 対象ポイント | Vポイント | Ponta ポイント |

- | WAON POINT |

- |

| 国際 ブランド |

Visa | Visa JCB |

Visa | JCB | Visa |

| 審査 発行期間 |

1週間~10日間 程度でカードを郵送 |

最短即時発行& 即時利用 |

2週間程度で カードをお届け |

約2週間で カードをお届け |

最短3営業日後 に発送 |

| 付帯保険 | お買物安心 保険(海外 |

・海外ショッピング保険 最大100万円 ・国内ショッピング保険 最大100万円 (VISAのみ) ・海外&国内旅行 傷害保険 最大3,000万円 (JCBのみ) ・不正利用補償 100万円 (Visaのみ、 年間あたり) 500万円 (JCBのみ、 1事故あたり) |

- | ・ショッピング保険 最大50万円 ・カード盗難保障 |

- |

| 申込条件 | 日本国内在住で 15歳以上 (中学生は除く) の個人 |

日本国内在住 かつ普通預金口座を 有する15歳以上 (中学生は除く) |

日本国内在住で 総合口座を有する 15歳以上 (中学生は除く) の個人 |

15歳以上 (中学生は除く) の個人 |

・日本国内在住で 15歳以上の個人 または個人事業主 ・国内の法人 |

すでに保有している銀行口座でデビットカードを発行しているのであれば、そこに申し込むのが手っ取り早い。しかしデビットカードも発行元によって特典やポイント還元率が異なるので、急ぎでないのであればどこがいいか吟味しても良いだろう。

例えばSMBCデビットは、利用金額に応じたポイント還元とキャッシュバックのどちらかを選択できる。ポイント還元率は0.5%、キャッシュバック還元率は0.25%だ。キャッシュバックでは還元率が下がってしまうが、現金による還元を受けたいのであれば便利だろう。

三菱UFJデビットは銀行口座の開設が済めば、カードの申し込み後すぐに公式アプリを用いて利用を開始できる。三菱UFJ銀行は口座開設も最短当日と早い(※アプリ申し込み限定)ので、スピーディー対応を求める人向きだ。

ゆうちょデビットは、利用金額の0.25%をキャッシュバック還元している。SMBCデビット同様、現金での還元を求めている人に良いだろう。

イオン銀行キャッシュデビットは、イオンカードと主な特典が変わらない。イオン系列店であればポイントが1.0%還元になるうえ、お客さま感謝デーでは5%OFF、イオンシネマで割引を受けられるなど、豊富な特典がそろっている。

GMOあおぞらネット銀行デビットもまた利用金額に応じたキャッシュバックをしているが、還元率が0.6%~1.2%と高めなのが特徴だ。還元率を最大まで上げるには、カスタマーステージと呼ばれる会員ランクを上げる必要があり、ランクは外貨普通預金残高やデビット利用額に応じて上がる。

ただし特典ばかりを気にして、利便性をおろそかにしてはいけません。銀行窓口やATMを利用したいのであれば、最寄りに店舗がある銀行のデビットカードを利用すると良いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

ブラックでも作れるカード3,プリペイドカード…使い切り型なら購入するだけ

使い切り型のプリペイドカードはコンビニエンストアやWebで販売されており、販売額を利用限度額として、残高を使い切るまで利用できる。

チャージ型のプリペイドカードはWebで取り扱われているものが多く、一般的には無料で入手した後、残高をチャージすることで支払いに利用できる。

店舗で購入できるカードは特に入手が容易であり、大きなメリットになる。

| カード名 | バニラVisa ギフトカード |

JCB プレモカード |

dカード プリペイド |

au PAY プリペイドカード |

Kyash

Card Lite/ Virtual |

|---|---|---|---|---|---|

| プリペイド 種類 |

使い切り型 | 使い切り& チャージ型 |

チャージ型 | チャージ型 | チャージ型 |

| 購入・ 発行手数料 |

無料 | 300円分が 販売価格に加算 |

無料 | 無料 | 無料 |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | - | 0.5% (チャージ利用時) |

0.5% | 0.5% | 最大0.5% |

| 対象ポイント | - | - | dポイント | Ponta ポイント |

・Kyashマネー ・Kyashバリュー |

| 国際 ブランド |

Visa | JCB | Mastercard | Mastercard | Visa |

| 審査 発行期間 |

- | - | 約1週間後に カードを郵送 |

10~15日 前後で配送 |

Virtualカード なら最短1分 |

| 付帯保険 | - | - | - | - | - |

| 申し込み条件 | 年齢制限なし | 年齢制限なし | 12歳以上 (中学生以上) |

au・UQ mobile (5G対応料金プラン)・ auひかりなどの契約が登録、 またはauじぶん銀行口座と 紐づけのau IDが必要 |

・スマートフォン からの申し込みが必要 ・未成年の場合は 保護者の同意が必要 |

プリペイドカードを選ぶときは、まず使い切り型とチャージ型のどちらにするのかを選ぶことから決めると良い。

使い切り型はコンビニでも手に入れやすいカードが多く、チャージ型はポイントサービスの付帯するカードが多い。

・JCBプレモカード

・dカードプリペイド

・au PAYプリペイドカード

・Kyash Visaカード(Kyash Card Lite/ Kyash Card Virtual)

バニラVisaギフトカードは、使い切り専用カードだ。コンビニやオンラインショップのほか、一部の商品券売り場やドラッグストアなどでも購入できる。高額のプリペイドカードを購入したいのであれば、公式オンラインストアが良い。カード1枚につき10万円まで、合計300万円までの購入ができる。

JCBプレモカードはチャージ型のプリペイドカードだが、コンビニで購入できるほか、公式サイトで申し込む際にも購入の形となる。初めから一定の金額はチャージされた状態で手元に届くため、使い切り型として利用することも可能だ。チャージ時には0.5%のポイント還元もある。

dカードプリペイドとau PAYプリペイドカードはチャージ専用のプリペイドカードだ。公式サイトから無料で申し込み、手元に届いてからチャージして利用を開始する。ポイント還元率はdカードプリペイドも、au PAYプリペイドカードも0.5%だ。

Kyash Visaカードはチャージ型のプリペイドカードだが、いくつかの種類が用意されている。無料で発行したいのであれば、Kyash Card Lite(※)かKyash Card Virtualを選ぼう。

(※)Kyash Card Liteは年会費も期間限定で無料中

ICチップの搭載や、Visaタッチ決済に対応しているのは通常のKyash Cardのみだが、こちらは発行手数料が900円かかってしまう。またKyash Cardはポイント還元率が最大1.0%、Kyash Card LiteとKyash Card Virtualは最大0.5%だ。

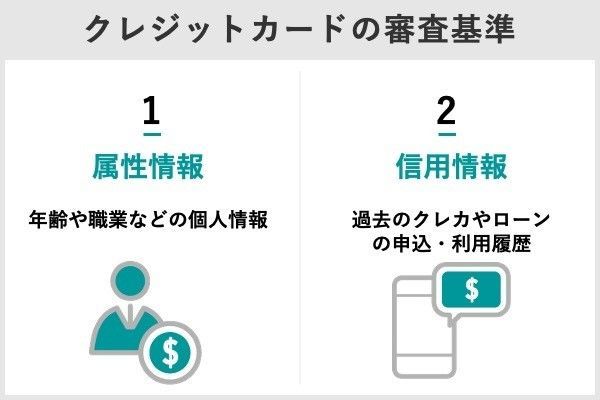

クレジットカードの審査では何を見られる?どんなときにブラックリスト入りしてしまうのか

属性情報とは、主に年齢や年収、職業といった個人情報だ。信用情報とは、クレジットやローンの利用歴である。

信用情報に「異動」と記録されていると、審査の通過が非常に難しい。異動とは返済期日から61日以上または3ヵ月以上の支払い延滞、代位弁済、債務整理のいずれかがあったことを表す。

クレジットカード業界にはブラックリストは存在していない。しかし「ブラック=審査落ちしやすい」といったイメージの結び付きから、信用情報に異動が登録されることをブラックリスト入りするということもある。

クレジットカードの審査では何を見られる?

クレジットカードの審査では、年齢や職業などの属性情報と過去のクレジット・ローンの発行・利用履歴などの信用情報を見られる。

属性情報は、クレジットカードを申し込む際に入力する各種情報だ。一般的には次のような情報が利用される。

| 属性情報の項目 | 判断される内容 |

|---|---|

| 年齢 | 成人か未成年かなど |

| 職業 | 会社員、公務員、自営業、無職など |

| 勤務先 | 勤務先の会社の規模など |

| 年収 | 支払い能力 |

| 世帯人数 | 生計を共にしている人数 |

| 配偶者 | 配偶者の有無 |

| 住居の種類 | 持ち家(自己所有、家族所有)、賃貸など |

| 固定電話 | 固定電話があるほうが信用されやすい |

クレジットカード会社の審査では、これらの属性情報にスコアをつけて、トータルスコアで評価するのが一般的だ。

信用情報とは、過去のクレジットカードやローンの利用歴や、債務整理などの情報のことを指し、信用情報機関が登録・管理している。

参考:ダイレクトワン

信用情報機関は、クレジット会社等を会員として、会員から消費者の個人信用情報を収集・管理し、加盟会員からの照会に対して収集した個人信用情報を提供することを業務としています。信用情報機関は3社あり、機関ごとに加盟会員は異なります。

出典:独立行政法人 国民生活センター『クレジットカードの審査が通らなかった。理由が知りたい。』

信用情報機関にはCIC、JICC、KSCの3つがあり、情報は3つの機関で共有される。

| 信用情報機関 | 加盟金融機関 | |

|---|---|---|

| 略称 | 名称 | |

| CIC | 株式会社シー・アイ・シー | 主にクレジットカード会社などが加盟 |

| JICC | 株式会社日本信用情報機構 | 主に消費者金融などが加盟 |

| KSC | 全国銀行個人信用情報センター (一般社団法人 全国銀行協会) |

主に銀行や信用金庫などが加盟 |

ブラックリストとは?どんな情報が載っているのか

異動に分類される利用歴とは、長期延滞、代位弁済、債務整理の3つである。

| 事故 | 内容 |

|---|---|

| 長期延滞 | 返済期日から61日以上または3ヵ月以上の支払い遅延があった |

| 代位弁済 | 返済不能に陥り、連帯保証人や保障会社などが代わりに返済してもらった |

| 債務整理 | 自己破産、個人再生、任意整理など返済の減額や免除手続きをした |

上の表からわかるのように、異動扱いとなる情報は種類が少ない。

例えば数日程度の延滞であれば、各月の入金状況の項目欄に「P」や「A」といった記号が登録されるのみだ。Pは「請求額の一部が入金された状態」、Aは「利用者の都合で入金が遅れた状態」を指す。

このような記号の登録だけであれば、異動ほど審査に悪影響を及ぼすことはまずないのでブラックリスト入りしているとはいわないでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

クレジット・ローンなどの利用履歴のことで信用情報と同義の言葉に「クレジットヒストリー(クレヒス)」がある。

クレジットヒストリー(信用情報)に登録される情報の多くは、信用情報機関に加盟する金融機関から提供される。

| タイミング | 登録する情報 |

|---|---|

| クレジット・ローンなどの申し込み・契約締結時 | 契約の種類、契約金額など |

| クレジット・ローンなどの返済・支払い時 | 入金日、残高、完済日など |

| クレジット・ローンなどの異動発生時 | 延滞、債務整理、代位弁済など |

| 金融機関が情報を確認したとき | 信用情報を確認した目的など |

3つの信用情報機関は保持する情報を交流していて、各機関の情報を相互に利用できる。情報交流のシステムにはCRINとIDEAがある。

| 相互利用システム | 対象の情報 |

|---|---|

| CRIN (Credit Information Network) |

・延滞 ・代位弁済など ・本人申告情報(本人確認書類の紛失など) |

| (The Information on Total Debt for Appropriate Approach) |

・キャッシングやローンの貸付残高 |

ブラックリスト入りしているかどうやってわかる?自分の信用情報を調べる方法

信用情報機関にはCIC(割賦販売法・貸金業法指定信用情報機関)、JICC(指定信用情報機関)、KSC(全国銀行個人信用情報センター)の3種類がある。

各機関は情報を共有しているため、基本的にはいずれか1つの機関で手続きを進めれば十分だ。

| 略称 | 説明 | 開示申込方法 | 開示手数料(税込) |

|---|---|---|---|

| CIC | 主にクレジットカード会社 などが加盟 |

・インターネット | 500円 |

| ・郵送 | 1,500円 | ||

| JICC | 主に消費者金融 などが加盟 |

・スマホ申込 ・郵送 |

1,000円 (決済手数料除く) |

| KSC | 銀行や信用金庫 などが加盟 |

・インターネット | 1,000円 |

| ・郵送 | 1,124円~1,200円 ※1 |

どの信用情報機関もインターネットから気軽に申し込み可能だが、開示手数料がそれぞれ500円か1,000円かかる。

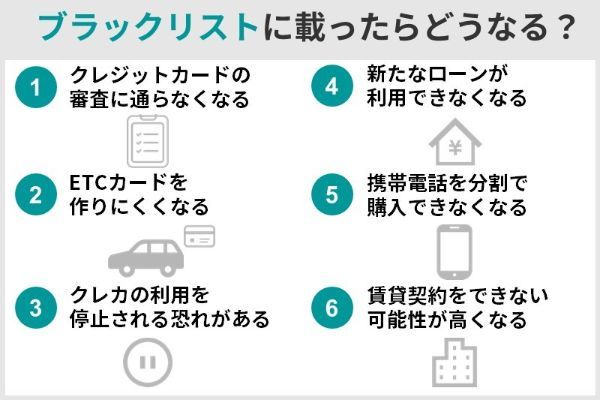

ブラックリストに載ったらどうなる?何ができなくなる?

ブラックになると以下の不利益を被りやすくなる。

上記は信用情報機関から「返済能力に欠けている」と証明されることに等しい。結果、クレジットカードやローンの審査にはまず通過できなくなってしまうだろう。

クレジットカードの審査に通らなくなる

ブラックになるとは、以下3つのうち1つ以上が信用情報に登録されている状況だ。

・返済不能となり、保証人や保証会社などによる代位弁済があった

・自己破産や任意整理などの手続きが開始決定となった

いずれにしても返済能力に問題があることの裏付けとなるため、審査に著しい影響を与える。

どれほど現在の収入や職業が安定していたとしても審査通過はまずできないでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

ETCカードを作りにくい

ETCカードとは、有料道路の料金支払いをスムーズにしてくれるICカードのことだが、クレジットカードの追加カードとして発行するのが一般的であるためだ。

クレジットカードの審査に通過できなくては、ETCカードは発行できない。

ETCカード単体で発行できるETCパーソナルカード(通称パソカ)も存在するが、年会費が1,257円(税込)かかってしまう。

クレジットカードの追加カードであれば年会費と発行手数料がともに無料のETCカードもあるため、これは割高といえるだろう。

さらには平均利用月額に応じたデポジット(保証金)を申込時に預けなくてはいけない。

| 平均利用月額 | デポジット額 |

|---|---|

| 750円 | 3,000円 |

| 1,250円 | 5,000円 |

| 2,500円 | 1万円 |

| 5,000円 | 2万円 |

| 1万円 | 4万円 |

| 1万5,000円 | 6万円 |

| 2万円 | 8万円 |

気軽にETCカードを持ちたい人にとっては、デメリットになる。

クレカの利用を停止される恐れがある

途上与信の際、ブラックになったことが見つかっては今後の利用を危惧されてしまうだろう。

途上与信の頻度はカード会社によって異なり、明かされてはいません。ブラック状態になったのであれば、いつカードを止められてもおかしくはないと思っておくのが無難です。

たけなわアヤコ(ファイナンシャル・プランナー)

新たなローンが利用できなくなる

消費者金融や銀行のカードローンはもちろんのこと、住宅ローンやマイカーローンなども組めない。

すでに契約済みのローンに関しては、新規借り入れが停止される恐れが高い。利用残高がある場合には返済に努めるしかないが、万が一、返済が難しくなったときに借り換えという手段が取れないのは難点だ。

携帯電話を分割で購入できなくなる

ショッピングローンも割賦販売の一部であるため、ブラックでは利用できない。ショッピングローンは家電量販店やエステサロンなどで高額商品やサービスの購入時に利用できることが多い。

ブラックになるということは、すべての商品やサービスを原則、一括払いでしか購入できなくなるということです。

たけなわアヤコ(ファイナンシャル・プランナー)

賃貸契約をできない可能性が高くなる

以前まで賃貸契約では、連帯保証人を立てるのが一般的であった。しかし2020年4月1日からの民法改正に伴い、近年は保証会社を利用するケースが増えている。

保証会社では審査の一環として信用情報を照会することがあるため、ブラックでは「保証会社を利用できない=賃貸契約は不可」となる恐れがあるのだ。

なお保証会社によっては、一般社団法人全国賃貸保証業協会(LICC)が管理する家賃情報データベースを審査に活用するケースもある。

過去に一般社団法人全国賃貸保証業協会(LICC)に加入している賃貸を契約していて、家賃の滞納があった場合には、これもまた審査に影響を与えるだろう。

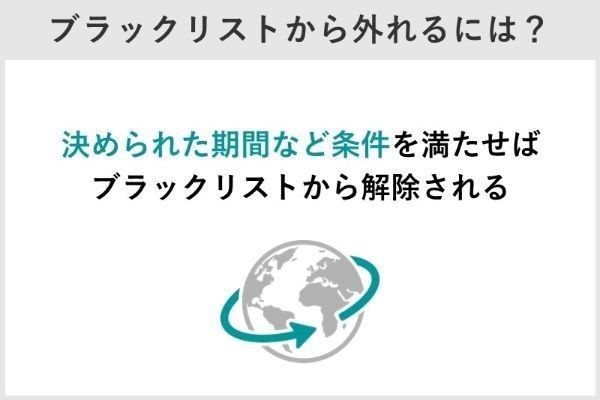

ブラックリストから外れるためには?条件や期間を解説

| 種類 | 事故内容 | 情報保有期間 | ||

|---|---|---|---|---|

| CIC | JICC | KSC | ||

| 長期延滞 | 返済期日から 61日以上または 3ヵ月以上の支払い 遅延があった |

延滞解消から5年以内 | 【契約日2019年9月30日以前】 延滞解消から1年以内 【契約日2019年10月1日以降】 延滞解消から5年以内 |

延滞解消から 5年以内 |

| 代位弁済 | 連帯保証人や 保障会社など 第三者による返済 |

契約終了から5年以内 | 【契約日2019年9月30日以前】 契約終了から5年以内 【契約日2019年10月1日以降】 契約終了から 5年以内 |

契約終了から 5年以内 |

| 債務整理 | 自己破産、個人再生、 任意整理など返済の 減額や免除手続き |

契約終了から5年以内 | 【契約日2019年9月30日以前】 手続きの開始決定から5年以内 【契約日2019年10月1日以降】 手続きの開始決定から5年以内 |

手続きの開始決定 から7年以内 |

長期延滞と代位弁済の情報は、いずれの信用情報機関であっても最長で5年間保存される。債務整理はCICとJICCが最長5年間、KSCだけは最長7年間の保存期間だ。

信用情報には、住所や氏名のほかにも個人を特定する情報が複数登録されているためだ。

・生年月日

・性別

・電話番号

・住所

・勤務先名

・勤務先電話

・公的資料(運転免許証やパスポートなど)

・配偶者名(※配偶者の同意が必要となる契約時のみ)

これらすべての情報を変更することは難しいため、信用情報のリセットはまずできないと考えるのが無難だろう。

信用情報がブラックでなくなったとしてもカードの審査に落ちるケースもある。

過去に契約していたクレジットカードで不誠実な利用をしていた場合、カード会社独自のブラックリストに掲載もしくは顧客リストに注意書きをされてしまう恐れがあるためだ。

カード会社は、信用情報機関が管理する情報とは別に顧客リストを作成していると推察される。なかには要注意人物をまとめたブラックリスト的なデータを作成しているカード会社もあるかもしれない。

そのような場合には信用情報の異動データが抹消された後も、審査に響くと考えられる。

カード会社独自のリストでは、保存期間も分かりません。過去に異動を起こしたケースはもちろん、短期の延滞を繰り返したり、連絡を無視したりするなどの行為に覚えがある場合は、他社カードに申し込むのが妥当です。

たけなわアヤコ(ファイナンシャル・プランナー)

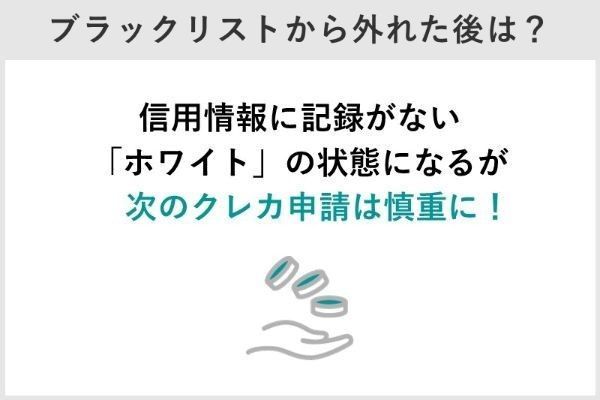

ブラックリストから外れた後にクレジットカードの審査に落ちないためには?

信用情報から異動の記録がなくなりブラック状態でなくなった後は、以下の点に気をつけて改めてクレジットカードを申し込みたい。

ブラック状態でなくなった直後は、実は審査に通過しにくい。信用情報が一切ない「スーパーホワイト」と呼ばれる状態になってしまうためだ。

クレジットカード申し込み対象になったばかりの若いうちはスーパーホワイトでも当たり前だ。しかし一定の年齢を超えて信用情報がない状況は、カード会社から「過去に異動を起こした人物なのでは」と危惧され、審査落ちする恐れがある。

ブラック解消直後は、なるべく審査が甘いクレジットカードを選んだうえで、審査通過率を下げる可能性がある行為は避けるように心掛けましょう。

たけなわアヤコ(ファイナンシャル・プランナー)

申し込みの際に虚偽申請しない

カード会社は審査の際に、本人確認書類や信用情報、職場への在籍確認などさまざまな方法で申し込み情報を確認する。そのため名前や住所、収入や職業などに虚偽があればバレると考えるべきだ。

虚偽申告は信用情報においてブラック扱いとはならないが、カード会社独自の顧客リストにて要注意人物とされる恐れがある。

このようなリスクを回避するためにも、虚偽申告は避けたほうが良い。

ブラックリストから外れたか念のため確認しておく

信用情報の登録期間の起算日は勘違いしやすいほか、誤った情報が登録される恐れもゼロではない。

万が一、誤情報が登録されていた場合には、登録元の金融機関に修正を依頼できる。

消費者は信用情報機関に対し、自身の個人信用情報について開示を求めることができます。この結果、開示された情報に心あたりがない場合は、登録元のクレジット会社等へ問い合わせることができます。また、情報に誤りがあることが判明した場合には、登録元のクレジット会社等によって訂正・削除されます。

出典:独立行政法人 国民生活センター『クレジットカードの審査が通らなかった。理由が知りたい。』

以前のクレジットカード会社とは別の会社にカードを申し込む

信用情報はスーパーホワイトになったとしても、カード会社独自の顧客リストには過去の利用記録が残っているかもしれない。

ブラック解消後は、これまで利用したことのないカード会社かつ審査が通りやすいといわれるクレジットカードに申し込むほうが良いだろう。

短期間で多くのクレジットカードを申し込まない

立て続けの申し込みに対し、カード会社は「お金によほど困っている状態なのではないか」と危惧する。スーパーホワイト状態であれば、なおのこと貸し倒れリスクを懸念されるだろう。

万が一、すでに複数枚のカードに申し込んで審査落ちが続いているようであれば、情報の保存期間である6ヵ月間を待ってから改めて申し込むと良いでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

キャッシング枠は申し込まない

どうしてもキャッシングが必要な状況なのであれば、なるべく少額で申請すると良い。

キャッシングは法律上、年収の3分の1が上限となっているが、3分の1までなら確実にOKというわけではない。

スーパーホワイト状態であったり、収入の安定性が低いと判断されかねない状況(※)であったりするのなら、極めて低い額を提示しよう。収入の安定性は、勤続年数や職業および会社規模などから判断される。

それでも審査落ちした場合には、カード会社とは審査基準が異なるカードローンを試してみるのもひとつの方法だ。

ブラックリストに入らないために気をつけるべきこと2つ

信用情報がブラックになると、保存期間が経過し、情報が抹消されるのを待つしかない。以下の2点に注意し、ブラック入りは極力避けるのが無難だ。

支払いの延滞や代位弁済、債務整理をしなくてはいけない状況に陥らないため、クレジットカードやローンは計画的な利用を心がけよう。

金融機関からの連絡にはどのようなときにも誠実に対応することが大切です。不誠実な対応をしていると、信用情報上ではブラックにならなくても、カード会社独自の顧客リストでブラック扱いされてしまう恐れがあります。

たけなわアヤコ(ファイナンシャル・プランナー)

支払いの延滞・代位弁済・債務整理をしない

ブラック入りを避けるためには、クレジットでもローンでも、自分の返済能力に見合った利用を心がけることが大切だ。

クレジットやローンは使い慣れるほど、安易に使いすぎる傾向にある。毎月の利用額上限を決める、利用上限額を超えてしまったら次月はその分だけ控えるなど、計画的な利用に努めよう。

期限までに支払いができなくなると延滞となり、個人信用情報機関に延滞情報が登録されます。延滞を放置したり、繰り返すと、新規にクレジットカードを作ることができない等の不利益を受ける恐れがあります。クレジットカードを利用する際は計画的に利用しましょう。

出典:独立行政法人 国民生活センター『【若者向け注意喚起シリーズ<No.7>】18歳から大人に!クレジットカードの使い方を考えよう!』

金融機関からの連絡は必ず確認して適切に対応する

特に支払いの延滞時には、日数に限らず、金融機関からの連絡は必ず受け取ろう。さらにいえば延滞しそうだと判明した時点で自ら金融機関に電話をかけ、相談するのが最適だ。

延滞に関する謝罪と事情、さらに支払い可能日を伝えれば必要以上に信用を損なわずに済むでしょう。

たけなわアヤコ(ファイナンシャル・プランナー)

ブラックでも作れるクレジットカードについての質問

ブラックリスト入りしたといわれるのは長期延滞、代位弁済、債務整理を起こした場合で、それぞれに情報の保存期間が定められている。

長期延滞と代位弁済は3つある信用情報機関(CIC、JICC、KSC)のうち、いずれも最長5年間が保存期間だ。

債務整理だけはCICとJICCでは最長5年間だが、KSCでは最長7年間保存される。

ブラック状態でも作れるクレジットカードは、家族カードとプリペイド型クレジットカードの2種類だけだ。家族カードは本カード会員の情報をもとに審査されるため本人の信用情報は照会されないし、プリペイド型クレジットカードは前払い制であるためだ。

一般的なクレジットカードにこだわるのであれば、信用情報が抹消される5〜7年後まで待つしかない。

ただし親が持つクレジットカードの家族カードを発行する際には、親の信用情報で審査が実施される。

クレジットのように後払い方式を採用していないため、原則、審査がない。

デビットカードには、金融機関のキャッシュカードと一体になっている一体型とデビット機能のみの単体型の2種類があるため、自分が利用しやすい種類を選び、申し込むと良いだろう。

異動情報の保存期間は、CIC、JICCではすべて最長5年間、KSCでは長期延滞と代位弁済が最長5年間、債務整理が最長7年間である。

なるべく早く審査を完了させたいのであれば、即時発行が可能な三井住友カード(NL)やJCB CARD Wなどのクレジットカードを選ぶのが良い。

即時発行に有無に限らず、申し込みから口座登録までをWebで済ませるのが審査をスピーディーにするコツだ。

ゴールドカード以上を選んだり、キャッシング枠を申し込んだりした場合は、審査に時間がかかりやすいので、急ぎのときには気をつけたい。

スマートフォンやパソコンなどを用い、Web申し込みする場合の一般的な手順は以下だ。

1,クレジットカードを選ぶ

年会費、ポイント還元率、付帯保険、国際ブランドなどを検討して、作るカードを選ぶ。

2,必要な情報を入力し申し込む

クレジットカード申し込みと申請情報の入力公式サイトやアプリで申し込み画面へとアクセスし、表示に従って必要情報を入力し、申し込みを完了させる。

3,本人確認する

申し込み完了後、本人確認書類を提出する。Web申し込みであればスマートフォンのカメラで本人書類を撮影し、画像データをサイトやアプリにアップして提出するのが一般的だ。

4,審査結果を待つ

クレジットカード会社による審査結果を待つ。審査結果は早ければ数分、遅くても1週間程度で通知されるケースが多い。

5,クレジットカードを受け取る

審査に通るとクレジットカードが発行される。アプリ上で情報が確認できるバーチャルカードを発行できる種類であれば、審査通過後すぐに利用を開始できる。

プラスチックカードは郵送で発行されるため、受け取りまでに数日かかる。プラスチックカードは署名が義務付けられている。受取後はすぐに油性ペンで署名しよう。

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

■保有資格

2級ファイナンシャル・プランニング技能士

AFP認定者

【関連記事】

・クレジットカードは学生で収入なしでも作れる?おすすめのカードは?

・クレジットカードは新卒入社前でも審査に通る?学生のうちに作っておいたほうがいい?

・持ってるだけでお得なクレジットカード14選!おすすめの活用術と注意点も解説

・dカードの作り方を解説!スマホで簡単に作ってみた

・ファミリーマートでポイント6重取りする方法 簡単な3重取りテクも紹介!