先日、ある外資系通信社の記事を読んでいたら、ベテランの米国人エコノミストが次のようにコメントしていた。いわく、「ドル以前のすべての通貨と同様、ドルがいつかその地位を失うのは事実だ。しかし私たちが生きている間にそうした状況が起きる可能性は極めて低い」「ドルの優位性は圧倒的で、新型コロナウイルスの影響があっても、すぐになくなる兆候はない」と。筆者も同意見である。

ドルの対抗馬に育つかと一時は期待されていたユーロに、ドルにとって代わるほどの勢いはない。EUからは英国が完全に離脱した。新型コロナ対応の復興基金に関しては、資金分配に関して「法の支配」の順守を条件としたことに反発するポーランドやハンガリーの拒否権を乗り越えるのに、議長国ドイツが苦労した。欧州統合に向けたモメンタムはひところよりも落ちており、むしろ拡大し過ぎたEUの問題点が露呈している。そうした中で、今年9月には欧州政界の重鎮であるドイツのメルケル首相が政界を引退する。

中国の人民元は、国際金融の世界で徐々に影響力を拡大してきているものの、ドルに並び立つような展望は開けない。また、米国と中国の根深い対立関係は、バイデン政権になってからも続きそうである。

貿易動向で加重平均した各種ドル指数は昨年、それなりの幅で下落した。しかしそれよりも前に、トランプ政権の下でドル買いが進んでいたことを忘れてはならない。ドル先安観をあおるかのようなマスコミの記事も散見されるが、ドル下落局面だけを対象にしたチャートの提示はミスリーディングである。冒頭で紹介した米エコノミストは昨年のドル下落を「循環的な弱気相場に入っているだけだ」と形容していた。言い得て妙である。

基軸通貨としてのドルの存在感に変わりがないにもかかわらず、ドル指数が昨年下落した主因は、米国株の高騰である。リスクテイクするかどうかのベンチマークである米国株が上昇を続けると、金融市場は全体に「リスクオン」に傾き、ユーロや豪ドルなどが買われる。だが、新型コロナとの闘いがさらに長引くなどして米国株がそれなりの幅で調整すると、ドルは買い戻されるだろう。昨年末にかけて米株式市場に広がった過度の楽観論に鑑みると、そうした展開は今年のいずれかの時期に十分起こり得る。

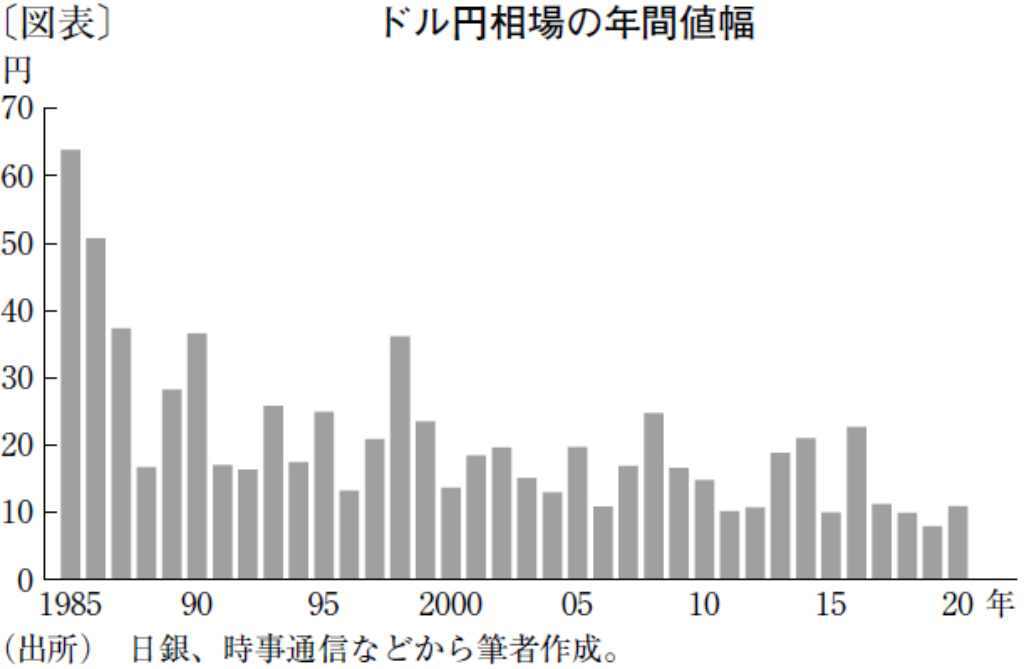

では、そうした中で今年のドル円相場はどう展開するだろうか。円高ドル安の進行余地について若干の見解の差はあるものの、過去4年と同様に狭いレンジ内での動きにとどまるだろうというのが、市場のコンセンサスである(図表)。ごく一時的な1ドル=100円割れが絶対にないとは言い切れないものの、100~110円のレンジを筆者は予想している。

文・みずほ証券 チーフマーケットエコノミスト / 上野 泰也

提供元・きんざいOnline

【関連記事】

・物価水準は64年の4.4倍だが価格が下落したモノも

・中国でも長引くコロナ禍の経済的影響

・引き続き底堅いドル需要、当面1ドル=105~110円に

・個人消費の増加基調を映す乗用車登録台数

・マーケットはまだ「経済の正常化」を織り込んでいない