国内総生産からみた日本経済

一国の経済活動を観察する上で最も総合的な経済指標として、国内総生産(GDP)がある。GDPは一国の経済規模を示したもので、国内でどれだけの財やサービスが生み出されたかを示す。

このため、経済活動が活発になればGDPは拡大し、逆に後退すればGDPは縮小する。このことから、景気判断の際にも重要な経済指標の一つとなっている。

また、国内で生み出された生産の合計を示すGDPは、国内で分配された所得の合計、国内で発生した需要の合計にもなる。このように、国内の経済活動や海外との取引によって生み出されたいわゆる付加価値を集計したGDPは、生産、所得、需要といった3つの側面から測ることができ、この関係を「三面等価の原則」という。

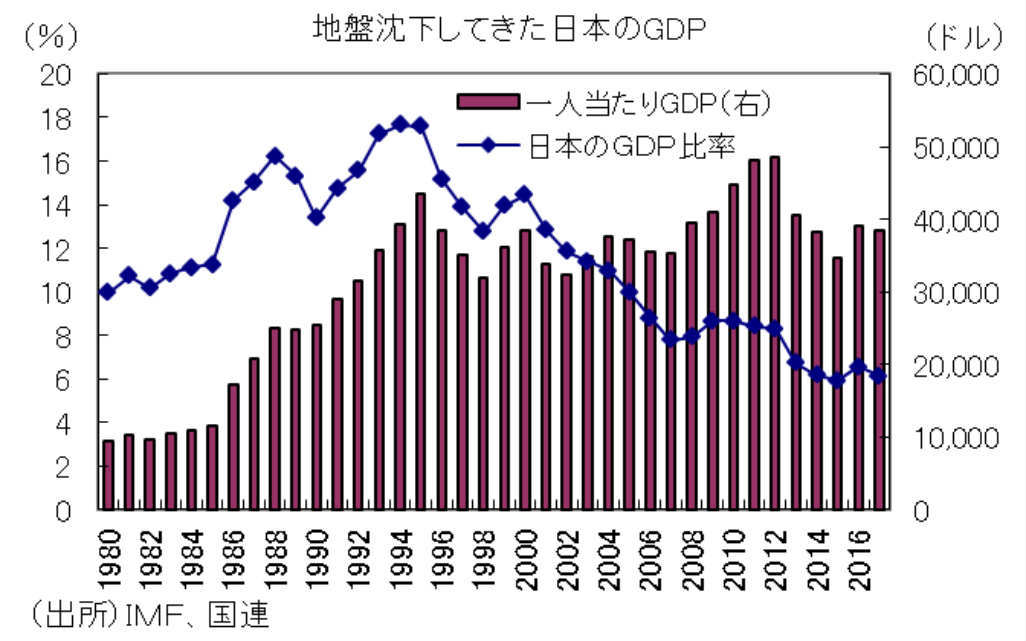

日本のGDPは内閣府が公式に推計・公表しており、2017年度の名目GDPは549兆円で6年連続増加している。また、我が国のGDPを国際比較してみると、ドル換算ベースで2017年は4兆8721億ドルとなり、米国と中国に次ぐ世界第3位を維持している。

しかし、世界のGDPに占める日本の比率を見ると、1994年時点では17.7%だったが、長期の景気低迷や中国をはじめ巨大な新興国の台頭や円安などの影響により縮小を続けた。そして2017年時点では6.1%にとどまっている。

更に、2016年時点で38,440ドルとなった日本の一人当たり名目GDPに至っては、中国の約4.4倍の水準にあるが、経済協力開発機構(OECD)加盟国の中では93年の2位から25位にまで低下している。

このように、日本のGDPは、これまでの国内経済の停滞と世界経済に占める新興国シェア拡大等により、地盤沈下から抜け出し切れていないことを示している。

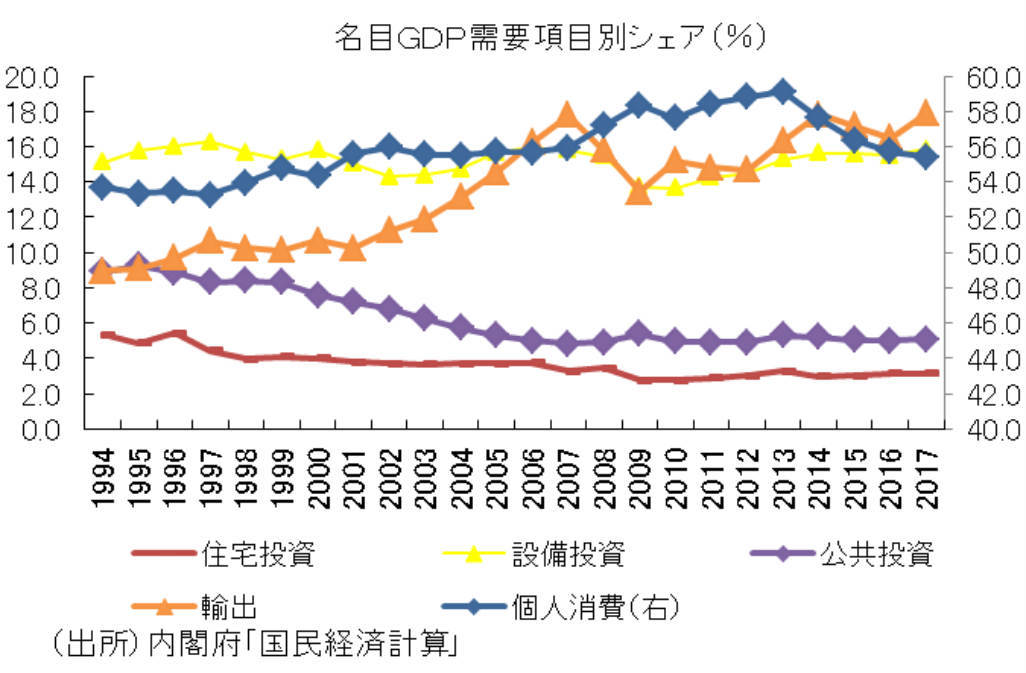

続いて、日本経済の現状をとらえるため、我が国の国内総生産(GDP)を需要(支出)側から見てみよう。2017年度の速報値に基づいて名目GDPの主要項目を見ると、構成比は個人消費が55.4%、住宅投資が3.2%、設備投資が15.8%、公共投資が5.1%、輸出が17.9%、控除項目である輸入が17.0%となっており、米国に比べて個人消費が小さく設備投資が大きい構造になっていることがわかる。

これをアベノミクス以前の2012年度と比較すると、最も構成比が上がっているのが輸出であり、アベノミクス以降の景気回復局面では輸出がけん引していることがわかる。ただ、もう一つの特徴として、戦後二番目の景気回復が続く中で、個人消費と政府消費の抑制度合いが強いとの見方もできる。

一方、2015年の名目GDPを生産面から見ると、主要産業のシェアは農林水産業で1.2%、製造業で21.0%、建設業で5.5%、卸売・小売業で13.7%、金融・保険業で4.2%となっている。

これをアベノミクス以降の時系列で見ると、東日本大震災で大きく落ち込んだ電気業や、輸出の影響を受けやすい製造業、公共投資の影響を受けやすい建設業のシェアが拡大基調にある。対して、個人消費の影響を受けやすい卸売・小売業やその他サービスのシェアが縮小しており、消費税率引き上げや社会保障の効率化が産業構造にも影響を及ぼしていることが分かる。

戦後2番目の景気も2019年は岐路に

こうした家計部門の低迷はGDPを所得(分配)面から見ても分かる。実際、国民所得に占める雇用者報酬の比率を示す労働分配率は2008年度の72.1%から2016年度に68.9%に下がっており、企業が儲けを家計に分配する度合いが低下していることがわかる。

この背景には、デフレマインドが依然として蔓延していることと新興国の台頭を契機とした経済のグローバル化がある。つまり、①過去20年以上のデフレのトラウマで企業経営者が賃上げに臆病になっている、②企業の生産拠点や販売市場の国際化、③株主構成の国際化、といった要因によって企業がグローバル化によって景気回復を主導しても賃金が伸び悩み、政府が財政健全化を急ぐことから内需が盛り上がらない構造になっている。経済のグローバル化は止まらないため、今後も政府が財政健全化を急ぐことが続けば、企業主導で景気が拡大しても家計が低迷する構造は続く可能性が高いだろう。

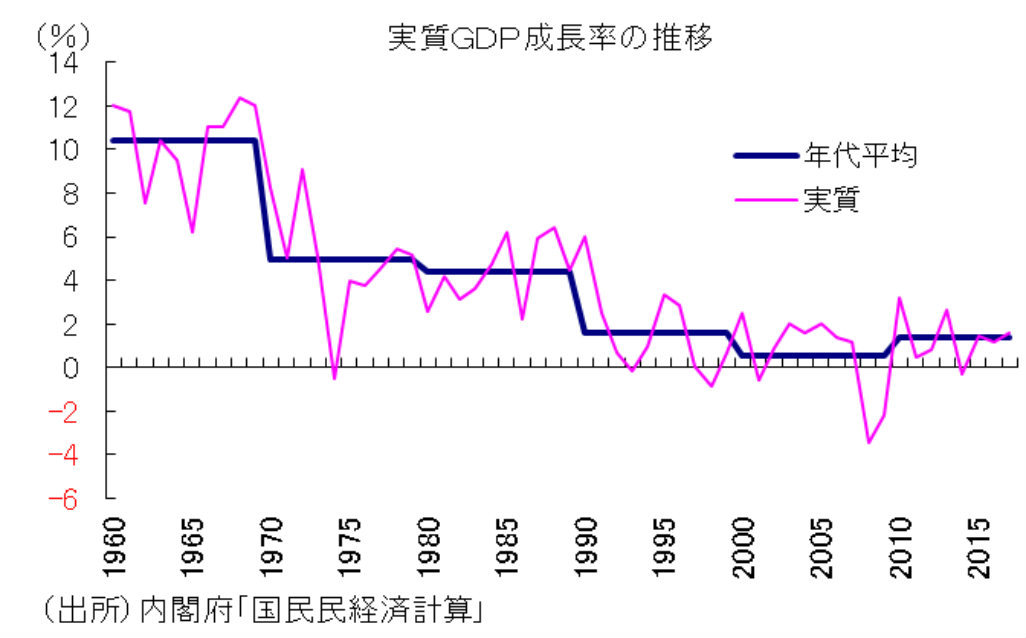

さらに、一国の経済成長を見る場合、前述の名目GDPではなく、物価変動や性能向上分を調整した実質GDPで見るのが一般的である。

1960年代の日本経済は高度成長期と呼ばれ、平均して10%を上回る成長を遂げた。そしてこの時期は、2000年代以降の中国のように豊富な家計貯蓄を企業が借り入れて積極的に設備投資を行っていた。また、農村から都市部への人口移動によって第一次から第二次産業へ労働力がシフトし、製鉄や石油化学などの重化学工業にけん引されて経済が急成長した。

しかし、その後は二度の石油危機で1970年代が5.0%、1980年代が4.4%と大きく減速した。背景には、原油高でけん引役だった重化学工業が打撃を受けたことの他、都市部への人口移動が一段落したこと、先進国への技術面のキャッチアップ余地が限られてきたこともあり設備投資の伸びが大きく鈍化したことがある。

ただ、1980年代後半にはバブル経済により一時的に成長率が高まった。株価や地価の上昇による資産効果を背景に民間需要が大きく拡大したためである。しかし、経済の実態からかけ離れた資産価格の上昇は長続きせず、バブル経済が崩壊した1990年代以降は日本経済が設備、雇用、債務の「三つの過剰」の処理に苦しみ、日本経済の成長率は平均1.6%に落ち込んだ。

その後、2000年代の経済成長率は平均0.5%まで落ち込んだ後、2010年代以降の成長率は2017年度までの平均で1.4%と改善した。背景には、リーマンショックからの持ち直しによる海外経済の好調に支えられたことや、アベノミクスの始動により過度な円高・株安が是正され、ビジネス環境の改善が進んだことがある。

しかし、足元の日本経済は、景気回復が9年以上続いている米国の金融正常化の影響もあり、2012年末から始まった戦後二番目の景気回復が終盤を迎えつつある可能性がある。こうしたことから、足元の日本経済は、特に東京五輪特需のピークアウトと消費税率引き上げが重なるかもしれない2019年10月以降は景気回復が持続できるかの重要な局面に近づいているかもしれない。

文・永濱利廣(第一生命経済研究所 経済調査部 首席エコノミスト )/ZUU online

【関連記事】

・ミレニアル世代の6割が「仕事のストレスで眠れない」試してみたい7つの解消法

・みんながやっている仕事のストレス解消方法1位は?2位は美食、3位は旅行……

・職場で他人を一番イラつかせる行動トップ3

・「ゴールドマン、Facebookなどから転身、成功した女性起業家6人 ・【初心者向け】ネット証券おすすめランキング(PR)