マルチカレンシー口座を使って、「ハブ空港」のように使う

香港やシンガポールの銀行では、米ドル・香港ドル・シンガポールドル・日本円・人民元など複数の通貨で入金された場合、その通貨のまま保管できる「マルチカレンシー口座」を普通に作ることができます。

たしかに、日本でも、「マルチカレンシー口座」を開設できる銀行はあります。

しかし、先ほど書いたように、海外送金が簡単ではありません。ですから、「日本の取引先から100万米ドルの入金があったから、米ドルのまま保管する。2か月後に、そのうち30万米ドルでタイの不動産を購入する。」というような使い方をするには便利とは言えません。

一方、香港やシンガポールの銀行の場合、海外送金も簡単ですから、「日本の取引先から100万米ドルの入金があったから、米ドルのまま保管する。2か月後に、そのうち30万米ドルでタイの不動産を購入する。」というような使い方をしやすいのです。

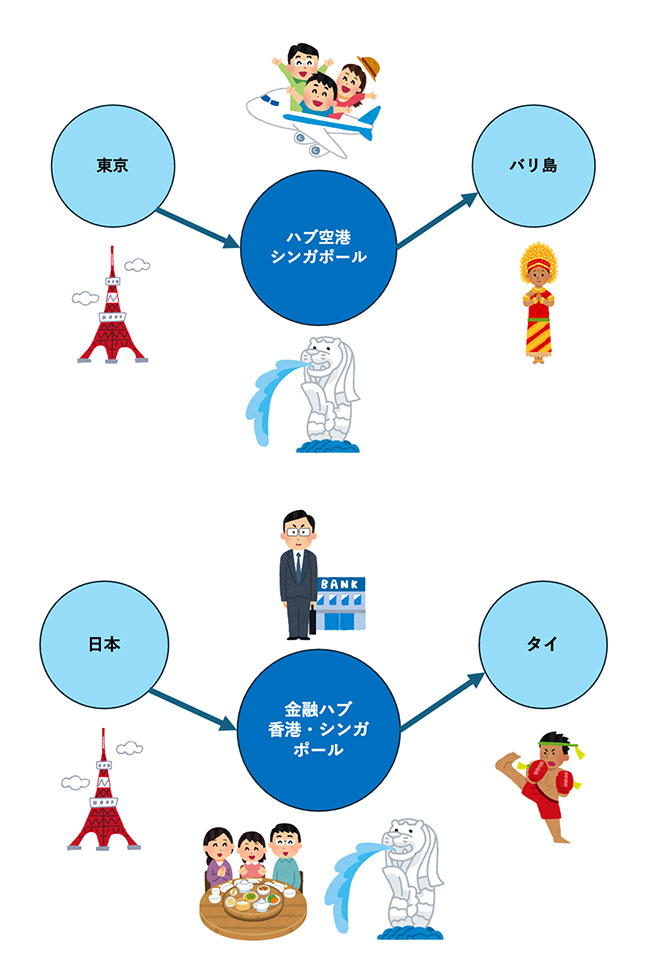

航空の世界で「ハブ空港」という言葉があります。東京からインドネシアのバリ島に行くとき、東京からシンガポールまで飛行機に乗り、シンガポールでバリ島に行く飛行機に乗り換えることがあります。そういう乗り換えに便利な空港を「ハブ空港」と言います。

香港やシンガポールの銀行は、グローバルに資金を使っていく場合に、「ハブ空港」として使いやすいのです。

最近、海外に住んでフリーランスで仕事をしている人も増えてきています。

移住先が香港やシンガポールの場合、移住先であり金融ハブの香港・シンガポールに、会社を作って銀行に法人口座を開く、あるいは、銀行に個人口座を開く、そして、その口座を活用して投資をしていくことになりますが、とても便利です。

では、発展途上国や新興国に住んでいる場合はどうでしょうか?

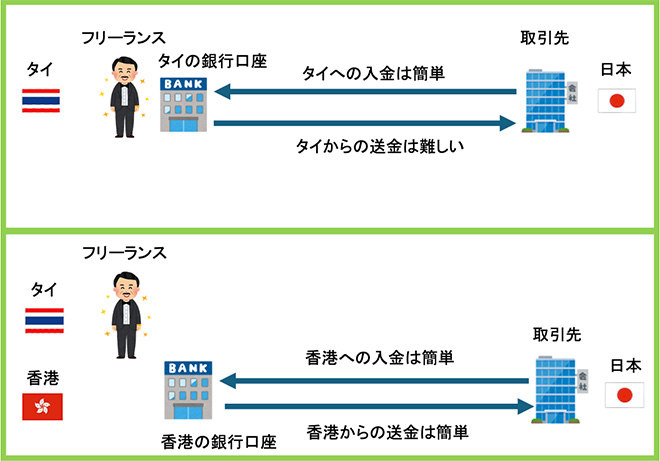

たとえば、新興国のタイ、首都のバンコクは日本人が5万人以上も住み、高級ショッピングモールからドン・キホーテまで揃う、日本人が住みやすい都市です。

ところが、海外送金の自由化はまだまだです。送金によってはタイ中央銀行の事前承認が必要ですし、取引との関連のない海外送金は年間5万ドル(約750万円)という上限があります。

【参考】JETROのウェブサイト(タイの為替管理制度について)

そのため、タイに住んでいても、自分の資金の管理をタイ国内で行うのは考えものです。むしろ、タイに住んでいても、タイ国内の銀行には家賃など普段の生活に必要なだけ入れ、まとまった資金は香港やシンガポールなど金融ハブの銀行で管理する方が便利です。

ここまで、香港やシンガポールの銀行のメリットを説明してきましたが、香港とシンガポールを比べた場合、どちらが良いでしょうか?

筆者は香港・シンガポール両方の銀行口座も使っていますが、どちらの口座も同じレベルで、甲乙つけ難いです。

ただ、口座の開設しやすさはかなり違います。

まず、個人口座を見てみましょう。香港居住者が香港で口座開設をする、シンガポール居住者がシンガポールで口座開設をすることはもちろん可能です。では、香港非居住者が香港で口座開設できるか?というと、楽ではありませんが十分可能です。一方、シンガポール非居住者がシンガポールで口座開設できるか?というと絶対に無理とは言いませんが、とても厳しいです。

次に、法人口座を見てみましょう。香港法人が香港で口座開設をすることは、香港在住の取締役がいれば十分可能ですが、シンガポール法人がシンガポールで口座開設することは、香港に比べ難しいと感じています。

トータルで見て、香港の方がシンガポールに比べ、ハードルが低いと感じています。

こうした違いはありますが、香港・シンガポールとも、使い勝手の良い金融ハブ、是非使いこなしていきましょう。

提供元・アゴラ 言論プラットフォーム

【関連記事】

・「お金くばりおじさん」を批判する「何もしないおじさん」

・大人の発達障害検査をしに行った時の話

・反原発国はオーストリアに続け?

・SNSが「凶器」となった歴史:『炎上するバカさせるバカ』

・強迫的に縁起をかついではいませんか?