どんな投資主体が短期債を高金利に導いているのか?

なぜ景気後退期に逆イールド現象が発生するかというと、景況が悪化すると短期間なら高金利の銀行融資を受けられるが、長期にわたって高金利にコミットすることはできないという「自転車操業」型の企業が増えるからでしょう。

そして、債券の金利も銀行融資の金利同様「時間につける値段」という性格は変わらないので、社会全体に高金利は短期間しか負担できないという融資の借り手が増えれば、企業が発行する社債もまた銀行融資同様短期債のほうが長期債より高金利になるわけです。

だとすれば、1国内では借り手独占になっている国債の金利もまた逆イールドになるのはなぜかという疑問が生じます。

国債の場合は、社会全体が逆イールドになると国も長期債に短期債より高い金利というプレミアムをつけずに発行することができて、そのほうが利払い負担総額を低く抑えられるからだということになるのでしょうか?

どうも現実にアメリカの債券市場で起きている事実とは、あまりにもかけ離れている印象があります。国債の買い手、資金の出し手のほうに高金利の短期国債を要求する理由があり、発行体である国はその要求を受け入れざるを得ない事情があるのではないでしょうか。

ここで投資主体別に、どの程度の金額のアメリカ国債を保有しているかの表をチェックしてみましょう。

こうした投資主体のうち、米国債の需給、そして価格形成に大きな影響を及ぼすことができるのは、2兆ドル以上の米国債を保有しているトップ5だけではないかと思います。

さらに最大のシェアを持っている連邦準備制度は投資目的で米国債を保有しているわけではなく、金融機関の持っている米国債を買い上げて金融機関に現金をばら撒くために米国債を購入しただけで、金利収入は必要経費を除いて全額発行体である財務省に納付しています。

つまり、海外の投資家、諸外国の中央銀行、国内個人世帯、そしてマネーマーケットファンド(MMF)が、おそらく米国債の価格形成における主要なプレイヤーになっています。

このうちMMFは短期債にしか投資しません。そして、官民を問わず海外投資家も極端に短期債に偏った保有をしています。その実態は、次の2段組グラフの下段が示すとおりです。

経常収支も財政収支も万年大赤字のアメリカは、上段のグラフでおわかりいただけるように、毎年大量の国債を諸外国に買い越してもらわなければ国全体が債務不履行に陥ってしまいます。

だからこそ、この生命線とも言える米国債という商品をお買い上げいただくお得意様のお気に召す品揃えをしなければやっていけないのです。その結果が3ヵ月債の金利が10年債ばかりか30年債より高いという、すさまじい逆イールドなのではないでしょうか。

ただし、米国債を売買している外国人投資家は官民を問わず個人のアマチュア投資家はほとんどおらず、大部分が専門家なので高金利さえ出せば買ってくれるというわけにはいきません。むしろ、条件反射的に高金利=低価格→売り材料と反応するはずの人たちです。

2022年春からのFedによる連続利上げ前後の外国人投資家の米国債への対応を確認しておきましょう。

海外の民間投資家は利上げ直後に少し売ってから、しばらくしてもとの積み増し基調に復帰しました。でも、諸外国の中央銀行はFedが利上げを始めるよりずっと前、2021年初頭あたりから売りに回っていました。

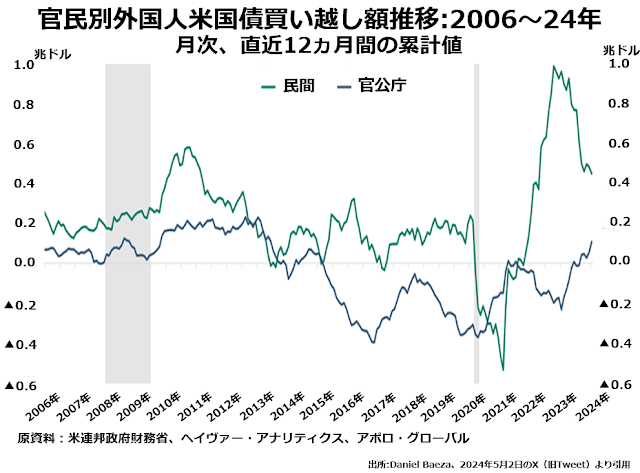

もう少し細かく売り買いの動向がわかるように外国人米国債投資家の買い越し・売り越し状況を官民別に表示すると次のグラフのとおりです。なお、ここで官公庁とはほとんどが各国中央銀行のことです。

こうして見ると、各国中央銀行が米国債売りに転じたのは2020年のコロナショック時よりはるかに早く、2014年にCIAがウクライナでマイダンクーデターを起こした頃だったことがわかります。

一方、海外民間投資家は、Fedが連続利上げを始めてから急激な買い越しに転じました。金利収入はささやかに増やしたでしょうが、米国債価格の下落で莫大な含み損を抱えたことでしょう。ずぶの素人と全然変わらない投資スタンスですね。

私は各国中央銀行幹部のことはかなり低く評価していましたが、意外にまっとうなスタンスで米国債を売買していたので、認識を改めました。

また、そもそもFedによる連続利上げが2022年春、ロシア軍によるウクライナ侵攻直後に始まったことについても、偶然の一致ではない可能性を検討すべきだと思います。

ロシア軍ウクライナ侵攻直後からアメリカ政府は自国内のロシア政府・国民の保有する資産を凍結していましたが、つい先日この資産を没収してウクライナ支援に充当する法案が米国連邦議会下院を通過しました。

いずれここまでくることを予測していたFedは、少しでもアメリカに敵国と見なされる可能性がある国々がいっせいに米国資産を処分売りする危険を避けるために、高金利で縛ろうとした可能性があります。

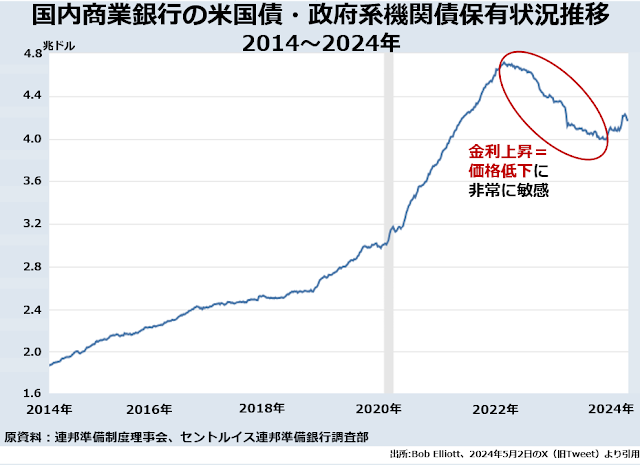

その後も、各国中央銀行は2020年末頃に比べて持ち高をかなり減らしています。おもしろいのは、諸外国の中央銀行が米国債を売り始めた頃は買い増ししていたアメリカの商業銀行各行が、Fedが実際に利上げに踏み切るとやはり持ち高の圧縮に転じていることです。

グラフ中にも書きこみましたように、かなり金利上昇=債券価格低下には機敏に反応したようですが、それでも米国債で巨額の含み損を抱えこんだことは、何度かこのブログやXでお伝えしたとおりです。