国債大増発=金利上昇は経済原理どおりのなりゆき

こういう当たり前の理由で米国債を中心に金利が上がり、また高止まりしているという事実がわかりにくくなっているのは、21世紀の最初の約20年間先進諸国のほとんどが第二次世界大戦以降経験したことがなかったほどの低金利になっていたからです。

とくに先進諸国の中では比較的金利の高いアメリカで国際金融危機勃発から2016年まで3ヵ月国債の金利がほぼゼロという時期が続きました。

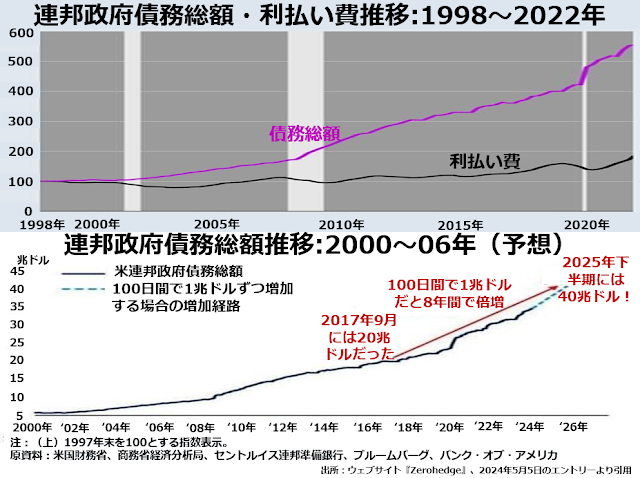

その結果、1998~2022年のアメリカ連邦政府の債務と利払い費の伸び率を比べると、債務は約5.5倍になったのに利払い費は1.8倍程度で済んでいました。次の2段組グラフの上段でご確認ください。

なぜこんなに長く超低金利状態が続いたかというと、国際金融危機のどん底だった2009年頃に先進諸国の設備投資やR&D投資が激減し、投融資のための待機資金が非常に低い金利や配当利回りでも投融資に動かざるを得なかったという事情が大きかったと思います。

なぜこんなに長く超低金利状態が続いたかというと、国際金融危機のどん底だった2009年頃に先進諸国の設備投資やR&D投資が激減し、投融資のための待機資金が非常に低い金利や配当利回りでも投融資に動かざるを得なかったという事情が大きかったと思います。

下段に移ると、超低金利が正常化に向かった2016~20年にはやや抑制に転じていたアメリカ国家債務の伸びは、2020年のコロナショック以降になるとタガが外れたように激増に再転換したことがわかります。

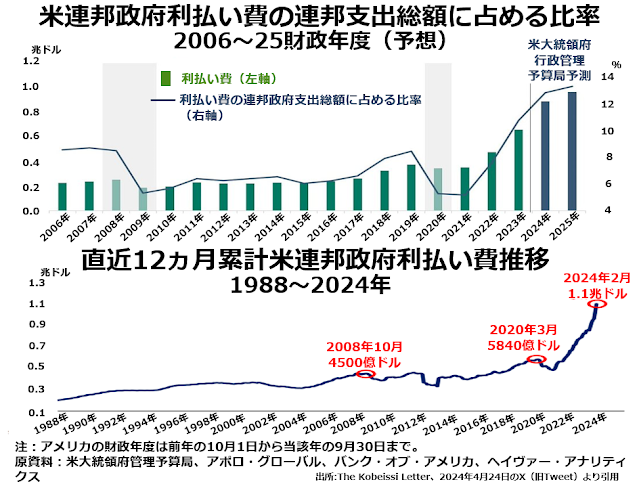

そのとがめは、ほぼ瞬時と言えるほど早々とやってきました。次の2段組グラフが示すとおりです。

超低金利時代には11年半で30%しか伸びなかった利払い費が、Fedによる連続利上げが始まった2022年春以来のわずか2年間でほぼ倍増しています。

超低金利時代には11年半で30%しか伸びなかった利払い費が、Fedによる連続利上げが始まった2022年春以来のわずか2年間でほぼ倍増しています。

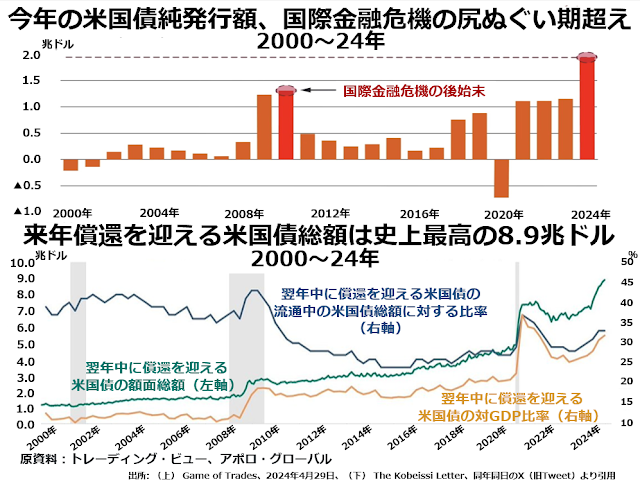

この自暴自棄的とも言える国家債務激増のおかげで、今年から来年にかけてアメリカの国債市場が危機に陥るのはほぼ確実です。

まず上段の純発行額というのは、すでに発行済みの国債のうちで償還期限がきたものを償還するために借換え債を発行する分を除いた、発行済み国債の総残高増加につながる国債をいくら発行する必要があるかというグラフです。

ご覧のとおり、国際金融危機の後始末で過去最大の純発行額となった約1兆3000億ドルの1.5倍程度、2兆ドルもの純発行額が必要とされています。

さらに、下段を見ると来年は借換え債だけで9兆ドル近くなり、純発行額と合わせると11兆ドル強というGDPの45%に近い莫大な金額の国債発行が予想されています。

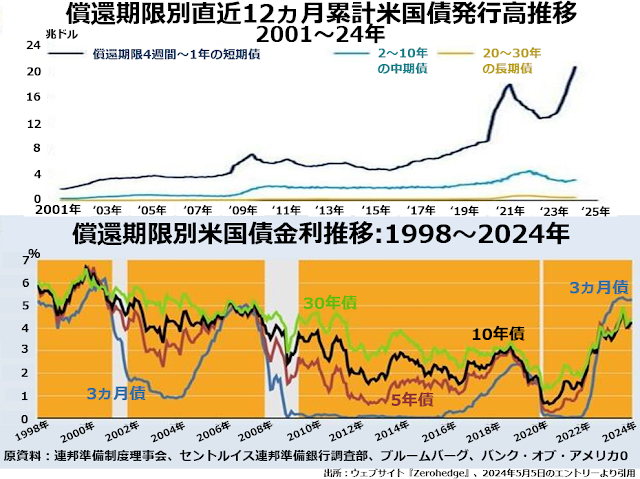

問題の核心は逆イールドより短期債の高金利自体なお、アメリカ国債については長く続けば続くほど金融危機を招くリスクが高まる逆イールド状態が500日以上続いていることを問題視する向きも多いようです。

ふつう債券の金利は償還期限が長いほど高く、短ければ低くなっています。ところが、償還期限の短い債券のほうが長い債券より金利が高くなることがあって、これを逆イールドと呼んでいます。

この状態が長期化したあとふつうのイールドである長期債のほうが金利が高い状態に戻るときに、大きな金融市場の混乱を招くという経験則があります。

そして、現在アメリカの国債市場では中期債のうちいちばん償還期限の長い10年債の金利が短期債を代表する3ヵ月債より低い状態が延々と続いているのです。

上のグラフは10年債の期間プレミアム(10年という長期にわたって国債を買ったときの元本が戻ってくるのを待っていることに対するご褒美)がゼロ近辺で推移しているのに、10年債やもっと償還期限の長い20~30年債を買ってくれる投資家がいるだろうかと問いかけています。

たしかにこの長期にわたる逆イールド現象は、解消されるとき大きな混乱を招くという意味で大問題ですが、金融当局にとって最大の問題は短期債の金利が高すぎることだと私は思っています。というのも、実際の発行額で言えば圧倒的に大きいのは短期債だからです。

2ヵ月債なら1年に6回、3ヵ月債でも4回借り換えがあるので、短期債のほうが1年当たりの発行総額が大きく出るのは当たり前とする考え方もあります。

でもこれだけ大きな発行総額の差があれば、イールド(金利)の序列が崩れっぱなしというややアカデミックな問題より、現在アメリカ短期国債の金利はなぜこれほど高いのかに注目すべきでしょう。

投資用の待機資金はどんどん積み上がっているのに、実体経済で高い収益率を維持できそうな運用機会はどんどん減っているのですから、現代経済では長期債のほうが利回りが良くなるはずだという前提自体が揺らいでいると思います。

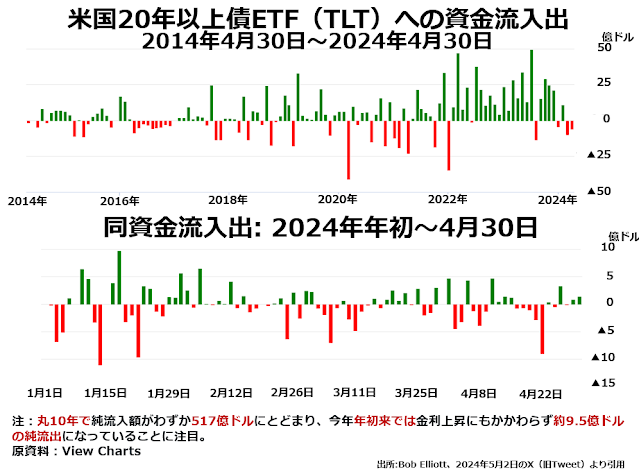

この状況を象徴する投資商品があります。米国20年債と30年債ばかりで組成されたTLTという上場投信(ETF)です。

以前は、個人投資家はこのETFを構成している20~30年債の金利が上がると買い越し、下がると売り越しというスタンスを取っていましたが、最近では金利が上がっているのに資金が流出していると話題になりました。

しかし、債券の金利が上がるということは、その債券自体の価格は下がることを意味します。だから、金利上昇局面でTLTへの資金流入が流出に変わったのは、個人投資家の債券投資に関する基礎知識が向上したしるしだと見てよいでしょう。

それより重要なのは、4~5年の射程で見るとTLT価格は間違いなく下降基調を維持していることです。

というわけで、長期債という分野全体が発行総額の示唆するとおりに今後は先細りになっていくでしょう。10年債でさえ、特定の国が発行している国債全体の指標銘柄であり続けることはむずかしく、もっと償還期限の短い国債に関心が移行していくと思います。